国防军工行业周报:期待中报订单数据,静待下半年业绩释放东莞证券2022-07-18.pdf

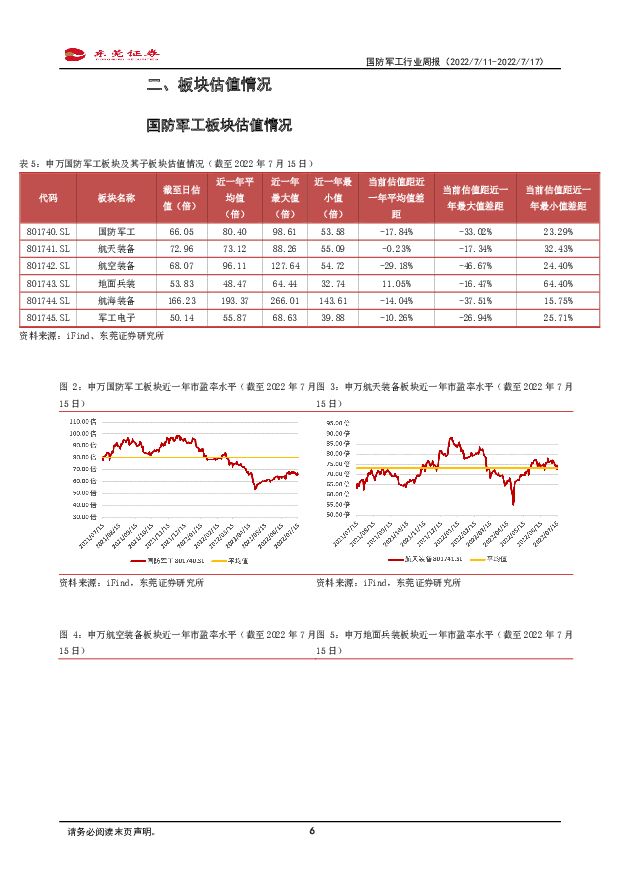

摘要:投资要点:行情回顾:截至2022年7月15日,申万国防军工行业本周下跌2.22%,跑赢沪深300指数1.85个百分点,在申万31个行业中排名第9名;申万国防军工行业本月下跌1.10%,跑赢沪深300指数4.17个百分点,在申万31个行业中排名第8名;申万国防军工板块年初至今下跌20.93%,跑输沪深300指数6.93个百分点,在申万31个行业中排名第26名。截至2022年7月15日,本周申万国防军工板块表现各异。从本周表现来看,航海装备板块表现最好,上涨了0.70%。其他板块表现如下,航空装备板块下跌1.20%,地面兵装板块下跌3.22%,航天装备板块下跌4.04%,军工电子板块下跌4.09%。国防军工行业周观点:从部分已公布业绩预告企业情况看,多数核心军工企业上半年业绩维持较高增长,部分企业可能受上游原材料价格高企、疫情停工以及研发费用增加等影响,导致业绩增速下滑。进入下半年,在全球加息预期下,军工上游原材料价格有望持续下降,行业成本端的压力有望缓解;同时,军工是受计划经济影响较强行业,上半年受疫情影响的业绩有望在下半年加速释放。俄乌局势的发展进一步加剧了全球不稳定因素,面对大国间竞争带来的不确定性,各国都纷纷开始加强自身军备或上调国防预算,新一轮军备竞赛已经打响,预计国内与国外的采购订单都会大幅增加。今年是国企改革“收官之年”,从近期密集公布的回购、股权激励计划、增持等公告可以发现,军工企业改革在提速,预计将会激活军工企业活力。长期看好行业“十四五”期间装备更新换代需求下的高景气;从使用量角度,实战训练次数提升下教练机损耗增加和导弹补库存,看好航空产业链以及高消耗品导弹产业链。另一方面,看好航天技术成果向经济社会的转移转化,看好航天产业服务和物联网下北斗产业链发展,以及新一轮数字货币改革潮下特种芯片的发展。近期可适度关注新一轮航运船只跟新换代,以及俄乌冲突导致的LNG与油运船只供不应求情况。建议关注:中航西飞(000768)、航发动力(600893)、振华科技(000733)。风险提示:由于市场需求下降导致的新增订单数量不及预期;研发成本过高导致的企业业绩超预期下降;俄乌战争风险导致的上游材料涨价。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

1天前220积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

1天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

1天前220积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

2天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

6天前720积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

附下载")

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

7天前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共15页中文简体

7天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

7天前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

附下载")

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

7天前220积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

7天前218积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

2周前620积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

2周前420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

2周前320积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

2周前120积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

国防军工行业报告:58家军工企业披露2023年业绩,32家实现归母净利润正增长 中邮证券 2024-04-08(17页) 附下载

附下载")

投资要点截至4月7日,我们跟踪的114家军工行业上市公司中,共有58家公司披露2023年年报或业绩快...

765.81 KB共17页中文简体

2周前020积分

-

国防军工周报:eVTOL碳纤维专题报告 国联证券 2024-04-07(28页) 附下载

附下载")

CFRP:原料互补性能协同,航空应用优势显著碳纤维增强树脂复合材料(CFRP)是由碳纤维和树脂基材组...

2.81 MB共28页中文简体

2周前87420积分

-

国科军工 业绩实现较快增长,业务拓展打开新局面 中邮证券 2024-04-03(5页) 附下载

附下载")

国科军工(688543)事件近日,公司发布2023年年报,全年实现营收10.40亿元,同比增长24....

559.22 KB共5页中文简体

2周前6918积分

-

寻迹确定性系列报告:如何利用市场特征识别军工行情的确定性机会 华安证券 2024-04-03(22页) 附下载

附下载")

若创业板满足“前期超跌、快速反弹、后未大跌”的特征时,军工将滞后市场见顶1个月左右。梳理归纳2010...

6.4 MB共22页中文简体

2周前96210积分