先进制造行业周报:受益下游新能源车和储能高景气,PET铜箔产业蓄势待发中航证券2022-07-17.pdf

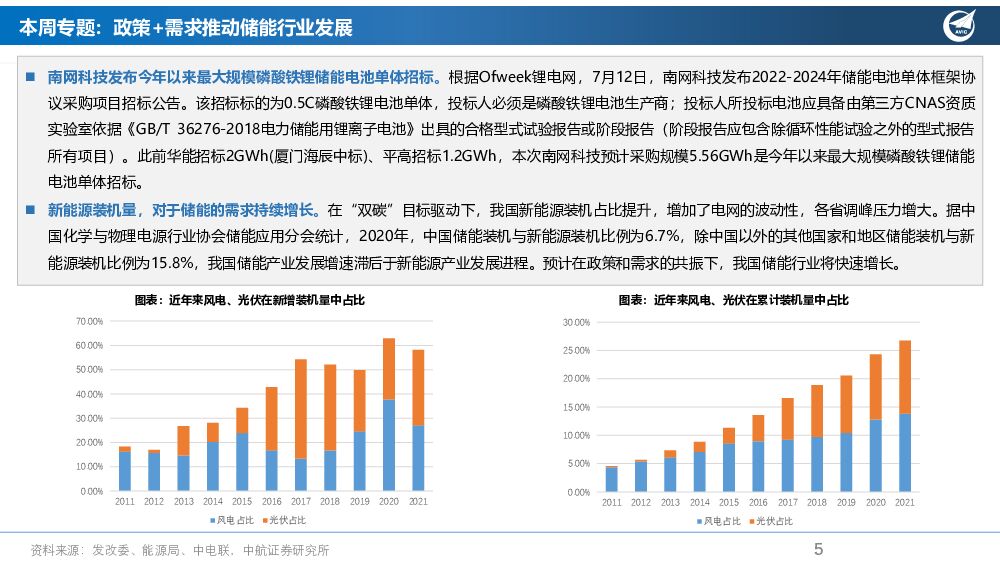

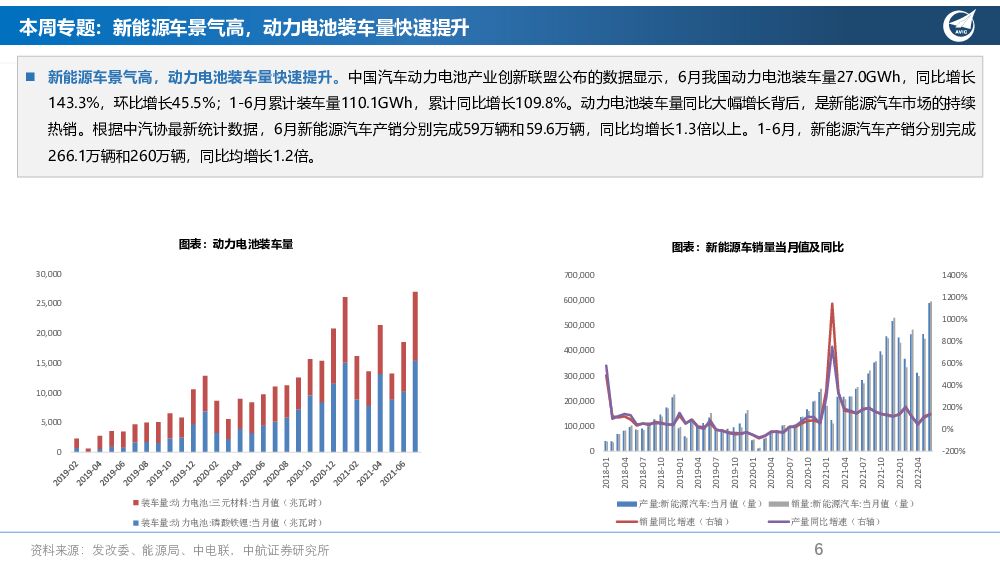

摘要:重点推荐: 双良节能、高测股份、宇晶股份、绿的谐波、东威科技核心个股组合: 协鑫能科、双良节能、西子洁能、联赢激光、奥特维、罗博特科、高测股份、宇晶股份、百利科技、至纯科技、先导智能、杭可科技、星云股份、天宜上佳、迈为股份、捷佳伟创、金辰股份、航锦科技、禾望电气、华自科技、科威尔、三一重工、绿的谐波、埃斯顿本周专题研究: 锂电铜箔下游重要应用场景动力电池和储能景气度高涨。 上半年新型储能政策频出, 为行业发展提供了有力指导。 7月12日南网科技发布公告预计采购规模5.56GWh磷酸铁锂储能电池, 是今年最大规模的磷酸铁锂储能电池单体招标。 6月我国动力电池装车量27.0GWh, 同比增长143.3%, 6月新能源汽车产销分别完成59万辆和59.6万辆, 同比均增长1.3倍以上。 铜箔影响电池性能、 安全性和成本, 复合集流体成为产业新趋势。 假设2025年我国/全球新能源车渗透率为33%/21%、 储能需求为168GWh, PET铜箔渗透率提升至21.7%, 则2025年PET铜箔真空磁控溅射设备市场空间约33.4亿元, 镀铜设备市场空间约46.5亿元;镀铜/溅射设备合计市场空间约80亿元, 2021-2025年CAGR达189%。 PET铜箔处于大规模应用前夕, 同时设备的价格、 良率和产能是决定PET铜箔降本、 推进渗透率提升的主要因素, 因此率先布局的材料企业与龙头设备公司有望率先受益。 建议关注:国内领先的PET电镀设备企业东威科技、 PET铜箔项目有望快速推进的宝明科技、 双星新材。重点跟踪行业:锂电设备,全球产能周期共振,预计21-25年年均需求超千亿,国内设备公司优势明显,全面看好具备技术、产品和规模优势的一二线龙头;光伏设备,设备迭代升级推动产业链降本, HJT渗透率快速提升,同时光伏原材料价格下降有望刺激下游需求,看好电池片、组件设备龙头;换电, 2025 年换电站运营空间有望达到1357.55 亿元,换电站运营是换电领域市场空间最大的环节,看好换电站运营企业;储能,储能是构建新型电网的必备基础,政策利好落地,发电、用户侧推动行业景气度提升,看好电池、逆变器、集成等环节龙头公司;半导体设备,预计2030年行业需求达1400亿美元,中国大陆占比提高但国产化率仍低,看好平台型公司和国产替代有望快速突破的环节;自动化,下游应用领域广泛的工业耗材,市场规模在400亿左右,预计2026年达557亿元,看好受益于集中度提高和进口替代的行业龙头;氢能源, 绿氢符合碳中和要求,光伏和风电快速发展为光伏制氢和风电制氢奠定基础,看好具备绿氢产业链一体化优势的龙头公司;工程机械,强者恒强,建议关注行业龙头,看好具备产品、规模和成本优势的整机和零部件公司。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业报告:海外供应扰动不断,沪铜再创新高 中邮证券 2024-04-30(14页) 附下载

附下载")

投资要点贵金属:本周黄金价格高位震荡。4月26日周五,美国商务部最新数据显示,美联储首选通胀目标、剔...

1.19 MB共14页中文简体

3小时前020积分

-

量子科技专题系列一:逐梦量子,星辰大海 中航证券 2024-05-03(32页) 附下载

核心观点量子信息技术进入产业培育的关键阶段:量子信息技术是量子信技术息包括量子通信、量子计算和量子精...

3.33 MB共32页中文简体

3小时前220积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

3小时前020积分

-

电力设备及新能源行业深度分析:核电景气度持续提升,三代四代核电技术打开设备新空间 国投证券 2024-05-01(38页) 附下载

核电作为一种清洁、低碳的能源选项,在全球能源结构中扮演着重要角色:随着全球对可持续和低碳能源需求的增...

3.36 MB共38页中文简体

3小时前220积分

-

电力设备行业周报:光伏产业链价格探底,构网型储能逐步普及 华安证券 2024-05-05(20页) 附下载

主要观点:电动车:4月各车企公布交付数据,板块景气度有望持续修复,继续看好电池及高镍环节。4月各车企...

3.1 MB共20页中文简体

3小时前020积分

-

家电行业周报:本周铜价同比+15%,2024M5空冰洗排产同比增长15.2% 太平洋 2024-04-30(19页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块小幅下跌0.80%,2024年初至今家电板块涨幅为1...

1.05 MB共19页中文简体

3小时前220积分

-

非银行业周报(2024年第十四期):券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载

:券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载")

市场表现:本期(2024.4.22-2024.4.28)非银(申万)指数+5.37%,行业排名2/3...

1.34 MB共12页中文简体

3小时前420积分

-

电力设备行业点评报告:24Q1基金持仓深度:电新重仓Q1总体上升,电动车、光伏、工控、电网、风电、储能均上升——基于11565支基金2024年一季报的前十大持仓的定量分析 东吴证券 2024-05-05(18页) 附下载

附下载")

投资要点新能源汽车:总体持仓上升,中游持仓上升,整车&充电桩微升,上游锂矿&核心零部件&新技术略微下...

996.84 KB共18页中文简体

3小时前220积分

-

电新周报:一季度风光并网数据公布,小米汽车首月交付成绩出炉电力设备与新能源 信达证券 2024-05-05(13页) 附下载

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

1.11 MB共13页中文简体

3小时前220积分

-

康辰药业 核心产品持续放量,研发项目顺利推进 中航证券 2024-04-30(4页) 附下载

康辰药业(603590)2023年报和2024年一季报2023年,公司实现营业收入9.20亿元,同比...

629.31 KB共4页中文简体

3小时前218积分

-

明阳电气 深耕新能源与新基建变电,多产品、多场景加速布局 国金证券 2024-05-05(31页) 附下载

附下载")

明阳电气(301291)基本面:深耕新能源及新基建变电环节,多场景加速拓展。公司前身成立于15年,产...

3.73 MB共31页中文简体

3小时前218积分

-

永泰能源 公司简评报告:电力业务大幅扭亏,加速推动储能转型 首创证券 2024-04-30(4页) 附下载

永泰能源(600157)核心观点事件:公司发布2023年年度业绩报告,2023年实现营业收入301....

369.37 KB共4页中文简体

3小时前218积分

-

中金黄金 2023年年报与2024年一季报点评:金铜上涨助业绩释放,集团资产注入公司成长性重塑 中国银河 2024-04-30(4页) 附下载

中金黄金(600489)核心观点:事件:公司发布2023年年报与2024年一季报。公司2023年实现...

472.85 KB共4页中文简体

3小时前218积分

-

长安汽车 系列点评七:降本改善可期 新能源产品强劲 民生证券 2024-04-30(4页) 附下载

附下载")

长安汽车(000625)事件:2024Q1公司总营收为370.2亿元,同比+7.1%,环比-14.1...

777 KB共4页中文简体

3小时前418积分

-

天力复合 2023年报及2024年一季报点评:收入利润双增长,募投产能预计24年落地 中航证券 2024-04-30(8页) 附下载

附下载")

天力复合(873576)事件公司4月26日公告,2024Q1实现营收(1.75亿元,同比+15.71...

1.65 MB共8页中文简体

3小时前218积分

-

天马科技 周期有望改善,鳗鱼养殖长逻辑不变 中航证券 2024-05-05(5页) 附下载

天马科技(603668)多因素影响23年业绩,Q1环比扭亏23年公司实现营业收入约69.98亿元,同...

1.55 MB共5页中文简体

3小时前218积分

-

阳光电源 经营业绩亮眼,看好公司未来持续受益新能源发展 天风证券 2024-05-03(3页) 附下载

阳光电源(300274)23年以及24Q1整体业绩亮眼,归母净利润均实现较快速增长23年报:23年实...

711.82 KB共3页中文简体

3小时前018积分

-

长安汽车 盈利能力短期承压,看好未来新能源转型及出海 国联证券 2024-05-01(3页) 附下载

长安汽车(000625)事件:4月29日,公司发布2024年一季报:2024年一季度公司实现营业收入...

358.1 KB共3页中文简体

3小时前218积分

-

维科精密 新能源汽车零部件持续开拓,营收贡献逐渐显现 华金证券 2024-05-03(7页) 附下载

维科精密(301499)投资要点事件内容:4月25日盘后,公司披露2023年度报告及2024年一季度...

326.17 KB共7页中文简体

3小时前018积分

-

四方股份 24年Q1业绩增长显著,储能业务进展顺利 信达证券 2024-05-05(4页) 附下载

四方股份(601126)事件:近期,公司公布2024年一季报,实现营业收入15.45亿元,同比增长3...

808.34 KB共4页中文简体

3小时前018积分