牧原股份生猪价格趋势回暖,龙头业绩有望改善西南证券2022-07-17.pdf

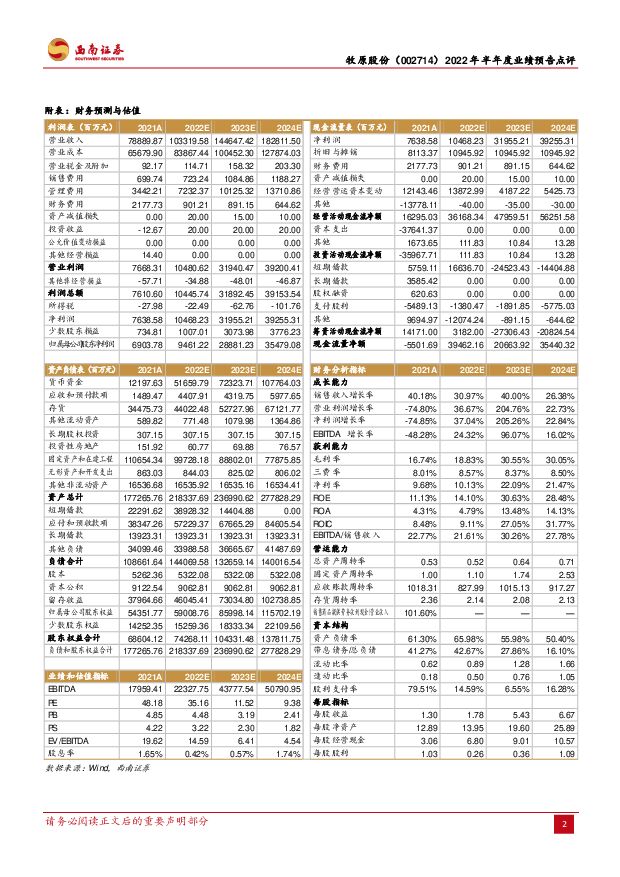

摘要:牧原股份(002714)业绩预告:公司22年H1预计亏损63-69亿元,同比减少166.1%-172.4%,扣非后归母净利润亏损72-78亿元,同比减少165.1%-170.5%。点评:公司上半年亏损主要系受到生猪价格景气度较低的影响。二季度经营情况较一季度有所改善,一季度公司归母净利润为-51.8亿元,根据预告计算,二季度预计亏损11.2-17.2亿元。从生猪销售的角度看,2022年上半年共销售生猪3128万头,其中商品猪2697.7万头,仔猪409.3万头,种猪21.1万头,累计销售收入427亿元,第二季度公司销售生猪1746.3万头,其中商品猪1400.1万头,仔猪328.4万头,种猪17.8万头,4/5/6月对应商品猪出售价格分别为12.56/14.87/16.53元/公斤,逐步提高,公司拥有养殖成本优势,未来随生猪价格趋势向上,业绩有望迎来好转。当前生猪价格呈现向上趋势,养殖企业盈利情况有望改善。截至2022年5月根据农业农村部数据,能繁母猪存栏量4192万头较21年6月高点4564万头去化8.5%左右,当前因多方因素短期猪价迅速上涨至23元/公斤左右,即使未来存在有波动的可能,但养殖户已摆脱深度亏损,向上趋势已定,养殖企业的业绩有望随之逐步改善。公司产能布局仍有条不紊地进行,2021年8月顺利发行95.5亿元可转债,其中51亿元将投入至生猪产能扩张相关项目建设,除此之外,公司由养殖向下游屠宰业务延伸,作为大型养殖企业就地就近配套发展生猪屠宰加工业务,可转债募集资金中的19亿将投入至屠宰项目,预计共增加屠宰产能1300万头/年。21年10月公告非公开发行预案,拟募集资金60亿用于补充流动资金,优化财务结构增强公司实力,满足发展需求。公司多方位建立养殖优质优势,控制成本做到行业领先水平,养殖龙头地位稳固。2021年全年实现生猪销售4026.3万头,其中商品猪3688.7万头,仔猪309.5万头,种猪28.1万头,截至2021年12月底,能繁母猪存栏量为283.1万头,全年实现销售收入750.9亿元,同比增长36.4%,公司预计2022年出栏生猪5000-5600万头。公司采用自繁自养模式,在重资产投入建设后,可实现迅速扩张,无需订单外包等中间环节,避免了由于优质农户或专业育肥场数量所带来的扩张天花板,实现涵盖科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰的完整产业链。牧原针对饲料与人工两大主要成本构成挖掘竞争力:饲料方面公司自主生产,且养殖产能主要分布在粮食主产区,可就近集中收获原粮,供给稳定可控且降低采购成本;人员管理方面,公司制定明确的标准化制度,将职工薪酬与场区生产相挂钩,养殖成本低于行业其他企业,未来将把握优势继续扩产。另一方面,牧原高度重视养殖效率,拥有智能现代化猪舍优势,完善养殖体系,保证生猪存活率,针对猪舍环境无人智能控制、生猪健康自动识别预警、福利养殖设施装备和猪场生物安全与工程防疫等关键技术进行攻关。盈利预测与投资建议。预计2022-2024年EPS分别为1.78元、5.43元、6.67元,对应动态PE分别为35/12/9倍,维持“持有”评级。风险提示:产能扩张不及预期;产品销售情况不及预期;养殖业突发疫情等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前018积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

3天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

3天前420积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前420积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

3天前020积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

3天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前520积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

3天前020积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

3天前020积分

-

4月手机面板行情:手机面板价格呈现分化趋势 CINNO Research 2024-04-15(3页) 附下载

进入第二季度,手机面板价格呈现分化趋势,LCD面板在经历了三个季度的旺盛需求后,渠道库存已达高位,市...

337.79 KB共3页中文简体

3天前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

3天前520积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

附下载")

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

3天前220积分