医药行业周报:疫苗生产流通管理发布,利好龙头企业长远发展德邦证券2022-07-11.pdf

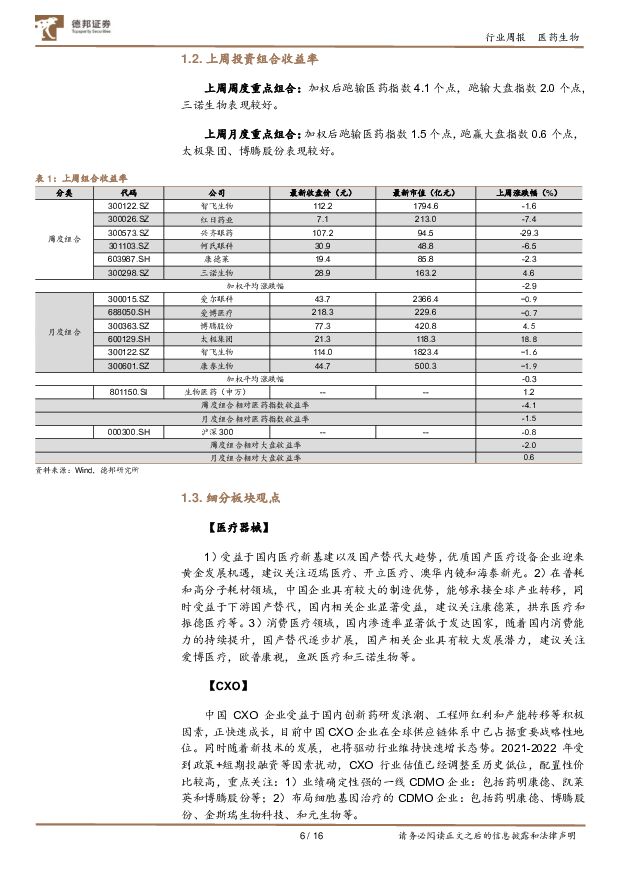

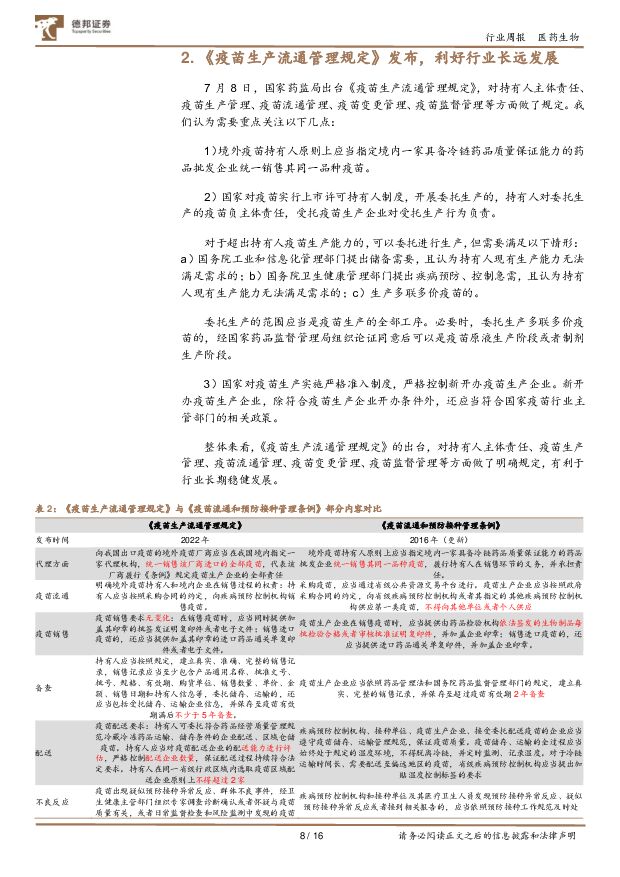

摘要:投资要点:行情回顾: 本周申万医药生物板块指数上涨 1.2%,跑赢沪深 300 指数 2.1 个点,医药板块在申万行业分类中排名 6 位;年初至今申万医药生物板块指数下降13.4%,较沪深 300 指数跑输 3.1%,在申万行业分类中排名 23 位。本周涨幅前五的个股为*ST 恒康(+43.2%)、南新制药(+38.8%)、瑞康医疗(34.2%)、奥翔药业(+26.9%)、诺禾致源(+26.3%)。《疫苗生产流通管理规定》发布,利好行业长远发展: 7 月 8 日,国家药监局出台《疫苗生产流通管理规定》,重点关注以下几点: 1)境外疫苗持有人原则上应当指定境内一家具备冷链药品质量保证能力的药品批发企业统一销售其同一品种疫苗。2)国家对疫苗实行上市许可持有人制度,对于超出持有人疫苗生产能力的,可以委托进行生产,但需要满足以下情形: a)国务院工业和信息化管理部门提出储备需要,且认为持有人现有生产能力无法满足需求的; b)国务院卫生健康管理部门提出疾病预防、控制急需,且认为持有人现有生产能力无法满足需求的; c)生产多联多价疫苗的。 3)国家对疫苗生产实施严格准入制度,严格控制新开办疫苗生产企业。投资策略及配置思路: 本周申万医药生物板块指数上涨 1.2%, 跑赢沪深 300 指数2.1 个点,位列所有行业第六位,主要系医疗服务(主要为 CXO 和消费医疗) 子板块大涨达 4.8%。 我们认为主要系: 1) 4-5 月以来,疫情缓解和流动性改善带动市场情绪及消费复苏预期好转,市场显著反弹,而医药板块有补涨需求,年初至今基本面较强的医药板块仍落后于沪深 300,所有行业排名 23 位; 2)医药细分板块中消费医疗率先反弹,表现突出, 5-6 月美股和港股创新药强力反弹,二级市场情绪回暖和社会秩序逐步恢复正常带动 6 月投融资数据环比显著改善,业绩好、基本面较强的 CXO 的情绪复苏,叠加中报季来临, CXO 预计仍为医药板块中增长较快的板块; 3)近期 CXO 外部扰动因素有所消除等,均带动市场对医药关注度持续提升,低配医药的全基大概率优先配置业绩好、认可度高的 CXO 和细分板块龙头。当前我们认为医药仍处于底部区间,部分板块价值凸显,医药关注度才刚刚开始,值得全基战略性重点配置。同时医药板块即将进入半年报行情,高成长、低估值板块值得重视。我们建议重点方向具体如下:一、消费医疗: 本轮疫情对消费 Q2 影响已 price in,本轮疫情缓解后泛消费需求将快速复苏,为下半年明确主线:消费医疗重点关注:1、眼科:欧普康视、兴齐眼药、何氏眼科、爱博医疗; 2、家用器械,如连续血糖监测:三诺生物、鱼跃医疗; 3、常规疫苗接种恢复:智飞生物、康泰生物和万泰生物; 4、生长激素:长春高新、安科生物; 5、医疗服务:爱尔眼科、通策医疗; 6、男性健康:泰恩康。二、创新药及产业链: 已深度调整+产业资本或将底部并购投资 Biotech+政策边际改善, 创新药建议关注:百济神州、信达生物、荣昌生物、贝达药业、恒瑞医药、康方生物等; 同时二级市场回暖会带动一级投融资复苏,同时叠加中报临近, CXO建议关注:药明康德、药明生物、博腾股份、百诚医药和阳光诺和等。三、持续看好中药板块: 中药板块很多个股回调充分, 消费属性很强,支持政策频出,且部分公司业绩确定性强,建议关注:同仁堂、华润三九、以岭药业、太极集团、中国中药、昆药集团和健民集团等。四、中报季临近,关注低估值、高增长的公司:康德莱、百诚医药、九典制药等。本周投资组合: 药明康德、 智飞生物、红日药业、康德莱、 三诺生物和新诺威。七月投资组合: 恒瑞医药、 智飞生物、 兴齐眼药、 振德医疗、 红日药业和以岭药业。风险提示: 行业需求不及预期;上市公司业绩不及预期; 市场竞争加剧风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载")

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

1小时前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1小时前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1小时前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1小时前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1小时前020积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

1小时前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

1小时前018积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

1小时前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

1小时前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

1小时前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

1小时前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1小时前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1小时前018积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

1小时前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

1小时前018积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

1小时前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

1小时前018积分

-

东方雨虹 Q1业绩符合预期,静待行业触底企稳 德邦证券 2024-04-24(4页) 附下载

东方雨虹(002271)投资要点事件:公司2024年一季度实现收入71.49亿元(-4.61%),归...

799.63 KB共4页中文简体

1小时前018积分

-

百诚医药 公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局 开源证券 2024-04-24(4页) 附下载

百诚医药(301096)业绩增长强劲,新签订单金额稳健增长2023年,公司实现营收10.17亿元(同...

830.13 KB共4页中文简体

1小时前018积分

-

东方雨虹 Q1业绩符合预期,静待行业触底企稳 德邦证券 2024-04-24(4页) 附下载

东方雨虹(002271)投资要点事件:公司2024年一季度实现收入71.49亿元(-4.61%),归...

799.63 KB共4页中文简体

1小时前018积分