农林牧渔行业周报:生猪养殖盈利显著改善,养殖、动保板块机会持续凸显国盛证券2022-07-11.pdf

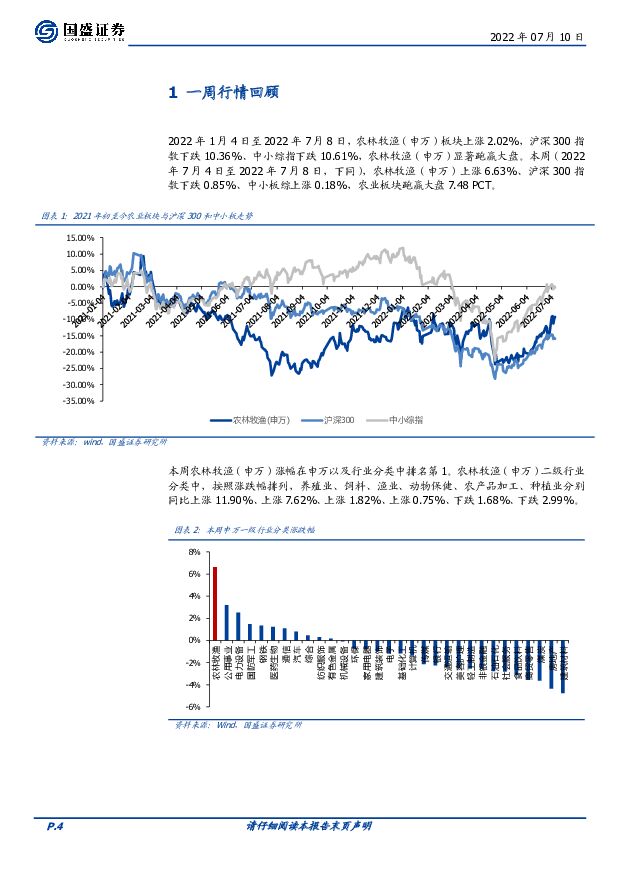

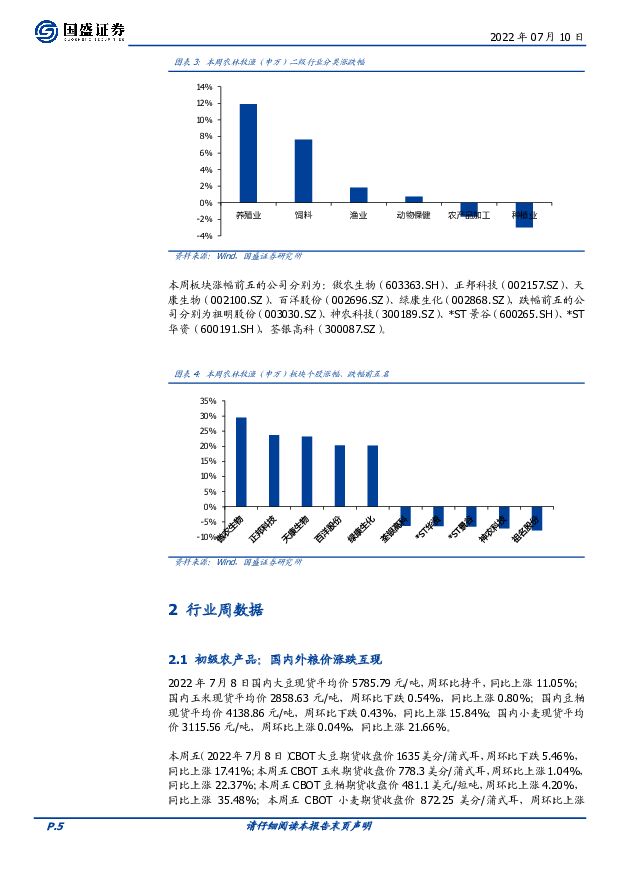

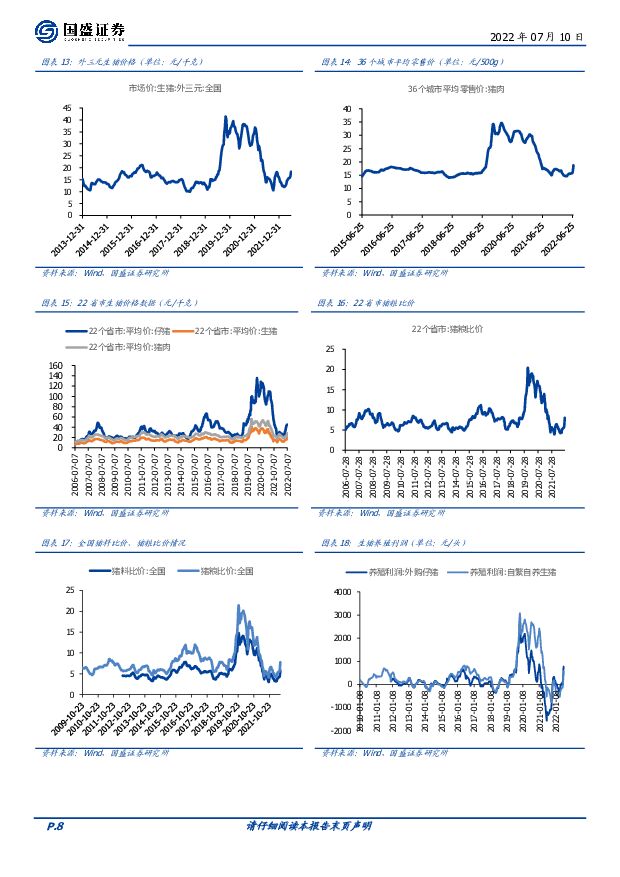

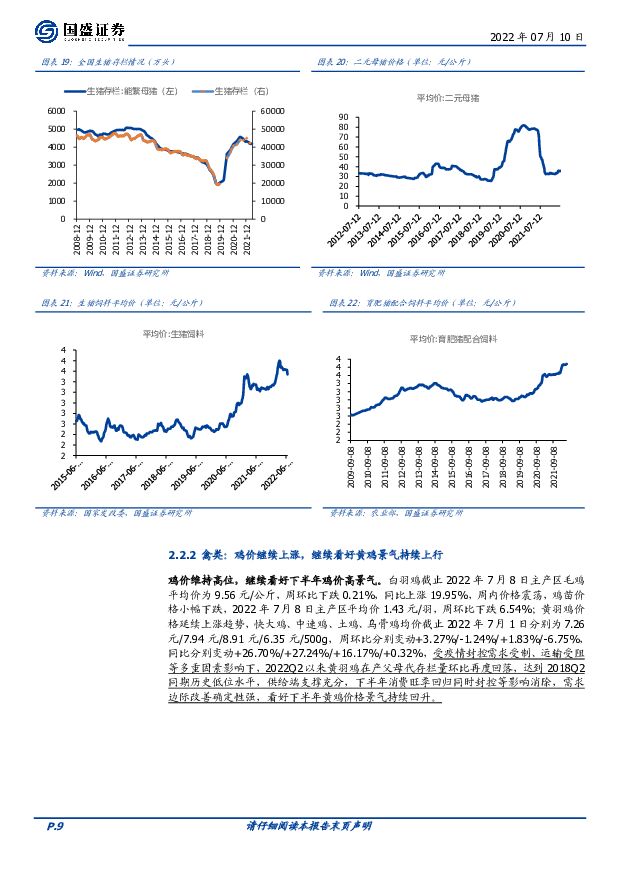

摘要:养殖板块:1)生猪:猪价不改涨势,行业盈利显著改善,板块性配置机遇凸显。2022年7月8日22省市生猪平均价23.21/公斤,周环比上涨14.90%,同比上涨43.80%;截止2022年5月,国内能繁母猪存栏量4192万头,月环比增加0.35%,相较2021年6月高点下降8.2%。截止2022年7月8日外购仔猪养殖利润765.82元/头,环比盈利大幅提升87.1%,自繁自养利润555.19元/头。截止7月8日二元母猪价格35.64元/千克,周环比小幅上涨1.05%,同比下跌31.20%,截止7月8日22省市仔猪价格上涨至45.18元/千克,周环比上涨1.57%,同比下跌11.32%。6月中旬以来猪价加速上扬淡季不淡,供给端出栏量处于逐月下降趋势,同时需求端疫情管控影响逐渐减弱,餐饮团餐消费需求有所回暖,下半年消费旺季密集逐渐临近,中期看猪价中枢上行,易涨难跌。仔猪价格继续上涨而二元母猪价格仍趋稳,体现行业下半年看多预期一致而2023年暂未形成一致预期,因此行业大规模母猪补栏暂未发生,随猪价持续上涨补栏需求或逐步回暖。猪价持续上涨趋势下行业已实现正向盈利,板块性布局机会逐渐凸显,重点推荐:温氏股份、牧原股份,建议关注:唐人神、巨星农牧、新五丰、傲农生物、天邦股份。2)禽类:鸡价仍以涨势为主,继续看好下半年黄鸡景气上行趋势。白鸡父母代存栏持续去化中,近期毛鸡、鸡苗价格略有调整,截止2022年7月1日主产区毛鸡平均价为9.58元/公斤,周环比下跌1.34%,同比上涨22.66%。黄羽鸡持续上涨,快大鸡、中速鸡、土鸡、乌骨鸡均价截止7月1日分别为7.26元/7.94元/8.91元/6.35元/500g,周环比分别变动+3.27%/-1.24%/+1.83%/-6.75%,同比分别变动+26.70%/+27.24%/+16.17%/+0.32%。随疫情封控影响逐步消除,黄鸡消费需求有望回暖,同时2022Q2在产父母代存栏环比继续下降,供给偏紧格局不改,预计中期景气持续,下半年需求大概率继续转暖形成价格支撑。黄鸡板块看好成本管控能力与成长性俱佳行业龙头,白鸡则看好育种优势显著的行业龙头,重点推荐:立华股份,建议关注:温氏股份、圣农发展、湘佳股份。3)肉牛养殖:2020年9月国务院办公厅发布《关于促进畜牧业高质量发展的意见》,提出年牛羊肉自给率保持在85%左右目标,行业供需缺口较大,关注肉牛养殖行业机遇,建议关注:鹏都农牧。动保板块:养殖景气度处于回升阶段,关注动保左侧布局机会。生猪价格持续回暖且预计中期景气度或趋势性回升,动保产品需求预计已开始逐步回暖,同时行业β逻辑顺畅,建议积极关注左侧布局机会。1)疫苗:政策推动疫苗产品市场化发展;2)化药:饲料“禁抗”与规模化养殖提升高效治疗类化药需求,新版GMP新标或显著推动行业集中度提升。中长期看具有前端科研院所联合研发+行业领先生产工艺&产能+市场化销售能力出色等全方位优势的行业龙头有望充分收益,重点推荐:中牧股份——市场苗与化药放量支撑业绩逆势高成长,α属性持续验证、回盛生物,同时建议关注:科前生物、瑞普生物、普莱柯、生物股份。种业板块:国家级转基因品种审定标准印发,转基因商业化进程稳步推进。受国际形势、气候因素等影响,国际粮价持续高位震荡,粮食安全与种业振兴重要性持续提升。近年来行业政策密集出台鼓励种业行业研发创新,行业竞争格局有望持续优化,6月8日国家级转基因大豆玉米品种审定标准印发,商业化落地将带来行业扩容,长期布局机会凸显,具有优势大品种以及研发优势行业龙头有望受益,建议关注:登海种业、荃银高科、大北农、隆平高科。风险提示:突发疫病或自然灾害、新冠疫情反复、行业政策落地进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

附下载")

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

10小时前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

2天前220积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

2天前020积分

-

农林牧渔行业周报:4月压栏二育出货压力有限,周期向上积极布局 开源证券 2024-04-14(15页) 附下载

周观察:4月压栏二育出货压力有限,周期向上积极布局屠宰偏低、出栏均重抬升叠加标肥价差收窄,市场担忧4...

2.23 MB共15页中文简体

2天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

2天前020积分

-

农林牧渔周报(第15期):南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载

:南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块行情调整,整体表现跑输大市。1、上周,申万农业指数下跌6.04%,同期,上证综指...

1.88 MB共17页中文简体

2天前520积分

-

农林牧渔周报(第13期):24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载

:24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块表现强于大市,渔业子板块领先上涨。1、上周,申万农业指数下跌0.2%,同期,上证...

1.81 MB共17页中文简体

2天前420积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

2天前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

2天前320积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

2天前020积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

2天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

附下载")

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

2天前220积分

-

农林牧渔行业周报:短期内猪价或窄幅震荡,看好下半年猪价景气度 国投证券 2024-04-16(12页) 附下载

生猪养殖:短期内猪价或窄幅震荡,5月商品猪价或继续上涨价格端:本周生猪均价15.18元/kg,周环比...

789.74 KB共12页中文简体

2天前220积分

-

农林牧渔行业报告:农林牧渔行业报告价格微跌,产去化预期现分歧 中邮证券 2024-04-14(12页) 附下载

行情回顾:大幅调整本周申万农林牧渔行业指数累计跌6.05%,在31个一级行业中排第30。本周养殖板块...

837.28 KB共12页中文简体

2天前220积分

-

牧原股份 深耕生猪养殖的龙头标杆,低成本助力穿越周期 国信证券 2024-04-09(34页) 附下载

附下载")

牧原股份(002714)核心观点公司简介:全国生猪养殖龙头企业,单位超额盈利优势显著。牧原股份是管理...

3 MB共34页中文简体

1周前218积分

-

中牧股份 公司点评●农林牧渔23年公司收入略有下行,静待下游景气度提升 推荐 中国银河 2024-04-09(4页) 附下载

附下载")

中牧股份(600195)核心观点:事件:公司发布2023年年度报告。23年公司营收54.06亿元,同...

348.38 KB共4页中文简体

1周前218积分

-

科前生物 下游行情导致业绩承压,生猪景气回暖预期盈利改善 国投证券 2024-04-09(8页) 附下载

附下载")

科前生物(688526)业绩概况:Q4业绩承压,信用减值拖累利润水平公司发布2023年年度报告:20...

1021.48 KB共8页中文简体

1周前718积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-08(20页) 附下载

附下载")

本周(4月1日-4月7日)沪深300指数涨跌幅为0.86%,农林牧渔板块涨跌幅为3.41%,板块排名...

4.19 MB共20页中文简体

1周前220积分

-

农林牧渔行业研究:静待周期反转,重视生猪投资机会 国金证券 2024-04-08(13页) 附下载

附下载")

行情回顾:本周2024.4.1-2024.4.5)农林牧渔(申万)指数收于2783.29点(+3.4...

2.02 MB共13页中文简体

1周前220积分