房地产行业周报:新房二手房销售震荡企稳,“因城施策”持续推进华安证券2022-07-11.pdf

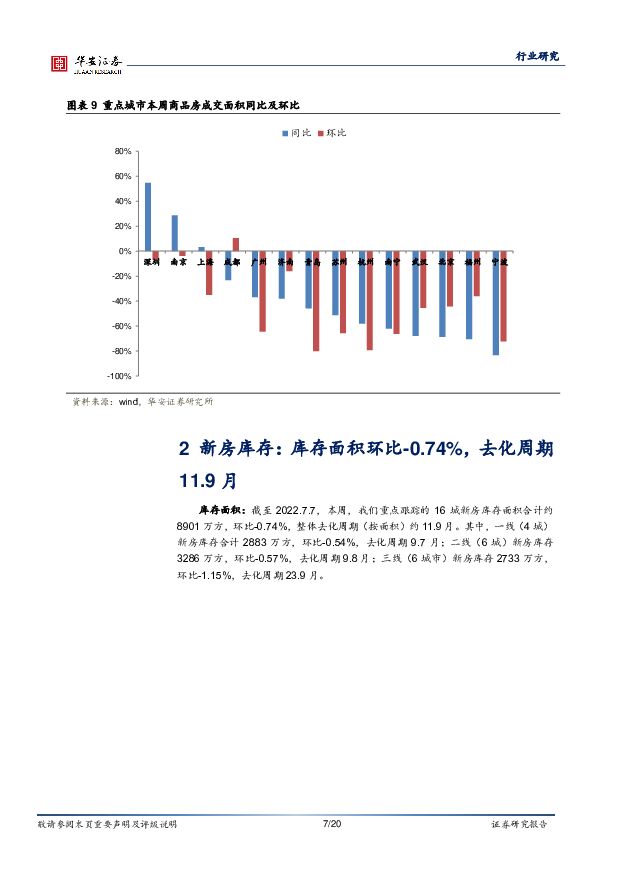

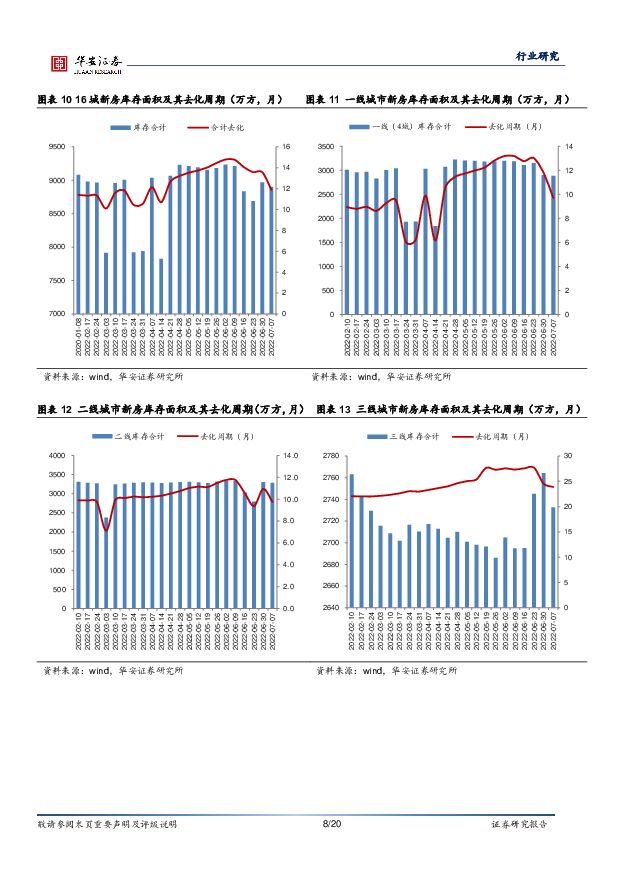

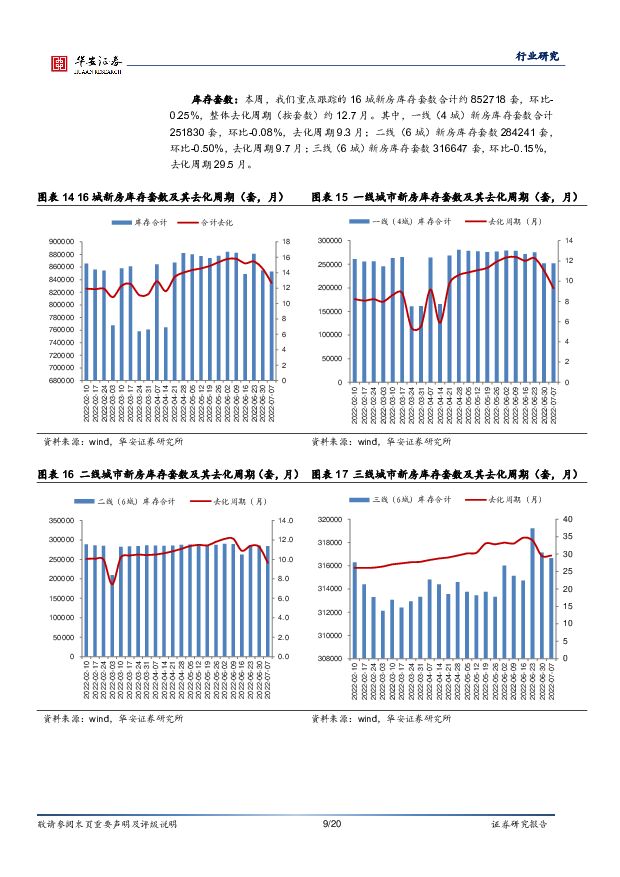

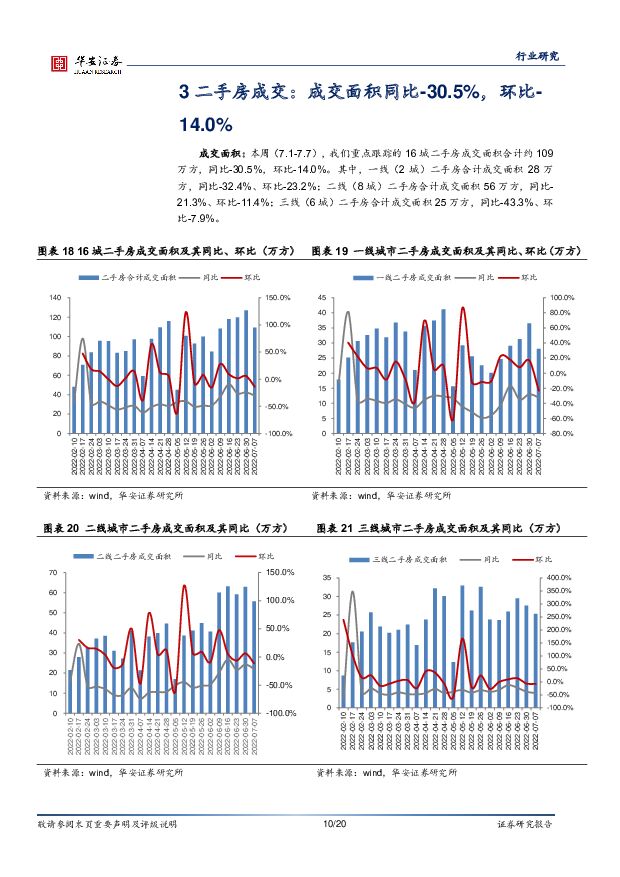

摘要:主要观点:市场表现:上证指数本周-0.93%,收报于 3356.08 点;创业板指本周+1.28%,收报 2817.64 点;沪深 300 本周-0.85%,收报于 4428.78 点。房地产板块-4.36%,在 31 个行业内位列第 30 位。新房成交:成交面积同比-44.7%,环比-50.3%本周(7.1-7.7),我们重点跟踪的 32 城一手房成交面积合计约 244 万方,同比-44.7%,环比-50.3%。其中,一线(4 城)一手房合计成交面积 69 万方,同比-25.3%、环比-41.9%;二线(14 城)一手房合计成交面积 111 万方,同比-56.2%、环比-60.5%;三线(14 城)一手房合计成交面 64 万方,同比-33.0%、环比-30.1%。二手房成交:成交面积同比-30.5%,环比-14.0%本周(7.1-7.7),我们重点跟踪的 16 城二手房成交面积合计约 109 万方,同比-30.5%,环比-14.0%。其中,一线(2 城)二手房合计成交面积 28 万方,同比-32.4%、环比-23.2%;二线(8 城)二手房合计成交面积 56 万方,同比-21.3%、环比-11.4%;三线(6 城)二手房合计成交面积 25 万方,同比-43.3%、环比-7.9%。新房库存:库存面积环比-0.74%,去化周期 11.9 月截至 2022.7.7,本周,我们重点跟踪的 16 城新房库存面积合计约 8901万方,环比-0.74%,整体去化周期(按面积)约 11.9 月。其中,一线(4城)新房库存合计 2883 万方,环比-0.54%,去化周期 9.7 月;二线(6城)新房库存 3286 万方,环比-0.57%,去化周期 9.8 月;三线(6 城市)新房库存 2733 万方,环比-1.15%,去化周期 23.9 月。土地市场:百城土地成交面积 3278 万方,成交土地总价 628 亿元, 土地溢价率 2.10%上周(6.27-7.3),百城土地供应数量为 718 宗,对应土地供应建面约5239 万方;百城土地成交数量为 470 宗,对应土地成交建面约 3278 万方,成交土地总价约 628 亿元,百城土地溢价率为 2.10%。其中,一线、二线、三线城市土地成交建面分别为 156 万方、 823 万方和 2299 万方,同比分别为+165%、 -63%和-32%,对应土地溢价率分别为 0.00%、+1.45%和+2.60%。投资建议:本周成都市住房和城乡建设局发布了《成都市商品房预售款监管办法实施细则》, 细则适用于成都市行政区域内新申请预售许可的商品房,其预售款的收存、支取和监管工作。 本次监管新规分别对: ①适用范围(监管主体和对象) 、 ②监管银行的确定及账户的设立、 ③监管额度的核定、④预收款收支方式、⑤提取节点、⑥监督管理等方面做了较为详细的规定, 我们认为 1) 成都的政策优化具备先导性,成都作为新一线和中西部的核心城市, 抢先出台较为详细的宽松的预售资金监管细则, 极有可能在近期传导至其他同能级城市。 2) 细则中既有“博采众长” ,又有“启示意义” 。 如以公开招投标方式确定有资格进行监管的银行白名单等细则其实已经在三四线城市中普遍实施;成都细则中对各个房企监管额度的“差异化调整” 、优化特殊条款等举措可能会推广至其他地区。 3) “因城施策” 下“松紧并行” , 低能级城市的预售资金监管制度下浮比例空间有限。 因高能级城市的房价处于较高水平,因此对预售款的监管比例做一定下浮也可以起到“保交付” 的目的, 但是三四线城市三种监管口径下(①总预售款一定比例、 ②工程预算基数、 ③单位面积建安成本) , 监管资金下浮比例空间有限,所以可能会更倾向于优化房企提取节点等措施, 遵循“松紧并行” 的趋势。 4) 国内预售资金监管“宽松+灵活” 趋势下, 有利于信用较高的稳健型房企及具备区域优势的民企。 如成都新政中规定“根据开发企业申请商品房预售许可时在本市信用信息平台公示的信用等级,对符合条件的商品房项目,相应调整监管额度” ,其中开发企业信用等级为 A++级的,监管额度可下浮 50%。继“三条红线”后, “房地产贷款集中度管理”、 “土地供应两集中”、 “房地产税改革试点”等政策的出台,将供需两端双向约束。 调控主风向未变, “以稳为主”仍为主基调,政策大放大收的空间较窄。当前板块估值及仓位已处历史低位。往后看, 2022 年下半年市场有望逐步企稳恢复, 但行业供需两端受限带来拿地、销售、降杠杆之间的不协调仍存。建议关注:(1)稳健发展型:保利发展、万科 A、金地集团;(2)成长受益型: 建发股份、 新城控股、滨江集团;(3)物管优质标的:碧桂园服务、华润万象生活、 绿城服务、 金科服务、宝龙商业等。风险提示:房地产调控政策趋严,销售修复不及预期,资金面大幅收紧等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

附下载")

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

1天前020积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

1天前020积分

-

产业链梳理概况:人形机器人风起云涌 华安证券 2024-05-06(58页) 附下载

人形机器人作为近年来的热门赛道,成为智能制造领域闪耀的明星。截止至2024年4月,人形机器人行业玩家...

2.41 MB共58页中文简体

1天前220积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

1天前020积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

1天前020积分

-

汽车:新势力上市公司24年4月销量点评 华安证券 2024-05-06(7页) 附下载

主要观点:理想4月交付新车25,787辆,同比增长0.4%,环比减少11%本年累计交付106,187...

432.93 KB共7页中文简体

1天前220积分

-

房地产行业研究:政治局会议提“去库存”,地产股底部基本明确 国金证券 2024-05-06(7页) 附下载

事件2024年4月30日,中共中央政治局召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城...

965.43 KB共7页中文简体

1天前020积分

-

房地产:地产最新高频数据缺乏方向,而政策端则现重大突破 BOCI 2024-05-06(6页) 附下载

上周高频数据喜忧参半,成交量同比跌幅继续收窄,惟库存绝对值小幅上扬正面情况:周度新房成交量同比跌幅收...

604.92 KB共6页中文简体

1天前020积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

1天前220积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

1天前020积分

-

公募基金医药板块2024Q1持仓分析:2024Q1医药持仓出现回调,医疗服务仓位下滑 华安证券 2024-05-06(9页) 附下载

附下载")

核心观点2024Q1,全部公募基金对医药板块的持仓出现回调。2024Q1,全部公募基金重仓持股中,医...

475.78 KB共9页中文简体

1天前420积分

-

房地产:如何看待近期地产走势及政策 信达证券 2024-05-06(3页) 附下载

本期内容提要:近期地产板块持续反弹,一方面港股市场出现了明显的回暖,内房股表现强势带动A股地产修复,...

500.9 KB共3页中文简体

1天前020积分

-

房地产政治局会议点评:由“被动式”转向“主动式”平衡 天风证券 2024-05-06(2页) 附下载

“消化存量”背后,诉求或为“软着陆、早着陆”4月30日,中共中央政治局召开会议,针对房地产领域,政策...

285.84 KB共2页中文简体

1天前020积分

-

房地产行业点评报告:消化存量优化增量,房地产发展新模式进程加快 开源证券 2024-05-06(3页) 附下载

事件:中共中央政治局会议强调要持续防范化解重点领域风险据新华社报道,中共中央政治局4月30日召开会议...

287.77 KB共3页中文简体

1天前220积分

-

房地产行业周报:购房政策持续放松,因城施策不断加强 华福证券 2024-05-06(12页) 附下载

周度观点:成都、北京、天津“松绑”限购,大连、上海“以旧换新”4月28日,成都发布楼市新政,在全市范...

1.28 MB共12页中文简体

1天前020积分

-

房地产行业研究周报:北京放宽购房政策,二手房成交改善明显 中泰证券 2024-05-06(17页) 附下载

房地产行业周报-20240505一周行情回顾本周,申万房地产指数上涨4.46%,沪深300指数上涨0...

1.08 MB共17页中文简体

1天前020积分

-

房地产行业日报:一、三线城市成交指数上涨 立鼎证券 2024-05-06(5页) 附下载

市场——一、三线城市成交指数上涨,北京上涨10.52%04月29日,一线城市成交指数为23.02,环...

687.68 KB共5页中文简体

1天前020积分

-

五粮液 五粮液2023年年报&2024年一季报点评:坚定改革,稳中求进 华安证券 2024-05-06(4页) 附下载

附下载")

五粮液(000858)主要观点:公司发布2023和2024Q1业绩:24Q1:营业总收入348.33...

371.93 KB共4页中文简体

1天前218积分

-

今世缘 今世缘2023年报&2024年一季报点评:高质发展迈向双百亿 华安证券 2024-05-06(4页) 附下载

附下载")

今世缘(603369)主要观点:公司发布2023和2024Q1业绩:24Q1:营业总收入46.71亿...

372.56 KB共4页中文简体

1天前218积分

-

比亚迪 4月销量同比大增,国补厂补置换政策双双落地 华安证券 2024-05-06(7页) 附下载

附下载")

比亚迪(002594)主要观点:4月新能源汽车销量同比大增49%比亚迪4月产销快报显示,公司新能源汽...

437 KB共7页中文简体

1天前218积分