万泰生物HPV疫苗持续高增长驱动业绩超预期,上调盈利预测华西证券2022-07-11.pdf

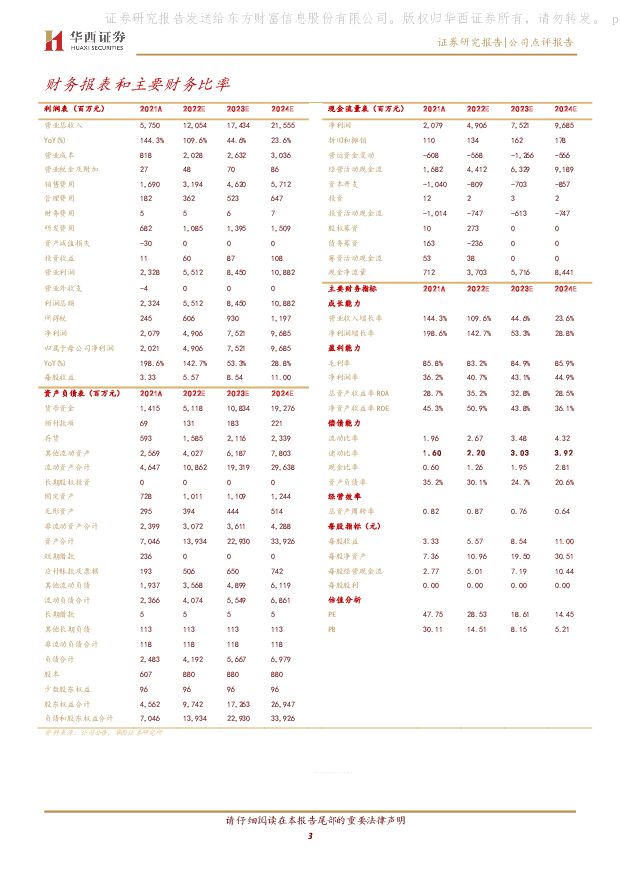

摘要:万泰生物(603392)事件概述:公司发布2022年中报业绩预告。2022年H1,预计公司实现归母净利润25.0-27.5亿元(中值26.25亿元),同比增长246%-281%。预计实现扣非归母净利润24.5-27.0亿元,同比增长254%-290%。2022年Q2,预计实现归母净利润11.7-14.2亿元(中值12.95亿元),同比增长171%-229%。预计实现扣非归母净利润11.35-13.85亿元,同比增长176%-237%。分析判断:公司业绩高增长,HPV疫苗持续高速放量2022年公司上半年业绩持续高增长,二季度公司二价HPV疫苗业务在国内新冠疫情扰动下持续放量增长。根据中检院公布的2022年最新批签发数据显示,2022年上半年,公司二价HPV疫苗累计批签发144批,我们推测批签发量约为1350-1450万支。HPV疫苗持续高速放量驱动公司中报业绩高增长。考虑到当前国内HPV疫苗市场供不应求的情况,公司二价HPV疫苗当前处于产销两旺的状态,批签发量大幅增长将助力公司二价HPV疫苗业务快速放量。我们预计和测算,公司二价HPV疫苗Q2销量环比Q1稳中有升,利润率有望随着规模效应持续提升,因此,二季度公司HPV疫苗业务净利润贡献有望环比显著增长,结合IVD业务变化趋势,我们预计和测算,公司中报业绩有望超出预增公告中值,中报业绩有望超预期。公司HPV疫苗逐步走向海外市场,拓宽公司市场渠道根据公司公告和官方公众号(万泰疫苗),自2021年10月以来,公司在摩洛哥、泰国、尼泊尔、哈萨克斯坦、印尼、马来西亚、柬埔寨、肯尼亚等国进行了二价HPV疫苗的注册申报,目前已获得摩洛哥和尼泊尔的上市许可。海外地区的顺利获批也意味着公司产品国际市场开拓正在持续顺利地推进,有助于拓展公司市场渠道,打开HPV疫苗产品市场天花板,也进一步提升了公司国际竞争力。投资建议:考虑国内HPV疫苗当前仍处于供需不平衡状态,公司二价HPV疫苗将快速放量增长,我们上调公司2022-2024年盈利预测,2022-2024年公司营业收入从114.17/161.58/202.79亿元,上调至120.54/174.34/215.55亿元;归母净利润从46.60/68.67/91.88亿元,上调至49.06/75.21/96.85亿元;EPS从5.29/7.80/10.44元,上调至5.57/8.54/11.00元,对应2022年7月11日股价159.00元/股,PE为29/19/14倍,维持“买入”评级。风险提示:公司二价HPV疫苗销售不及预期风险;随着国内其他国产HPV疫苗上市竞争加剧产品降价风险;公司体外诊断业务销售不及预期风险;公司疫苗在研产品研发进展不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

3小时前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

3小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

3小时前020积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

3小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

3小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

3小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

3小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3小时前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3小时前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

3小时前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3小时前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

3小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

3小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

3小时前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

3小时前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

3小时前018积分

-

华恒生物 2023年年报及2024年一季报点评:23年全年业绩高增长,看好公司长期发展空间 民生证券 2024-04-24(3页) 附下载

华恒生物(688639)事件。2024年4月22日,公司发布2023年度及2024年一季报。2023...

685.63 KB共3页中文简体

3小时前018积分