少放了三五斗:当前货币政策的趋向及位置国元证券2022-07-11.pdf

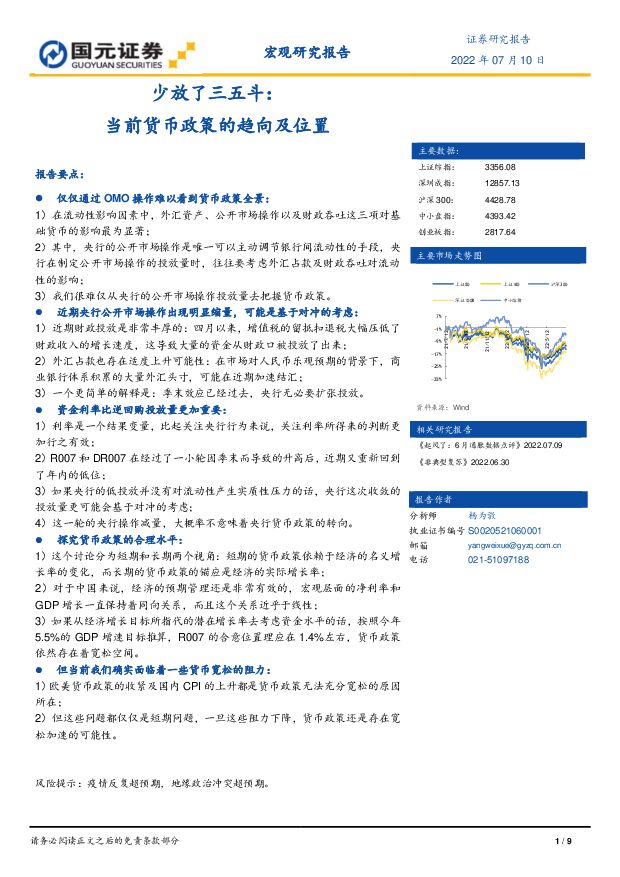

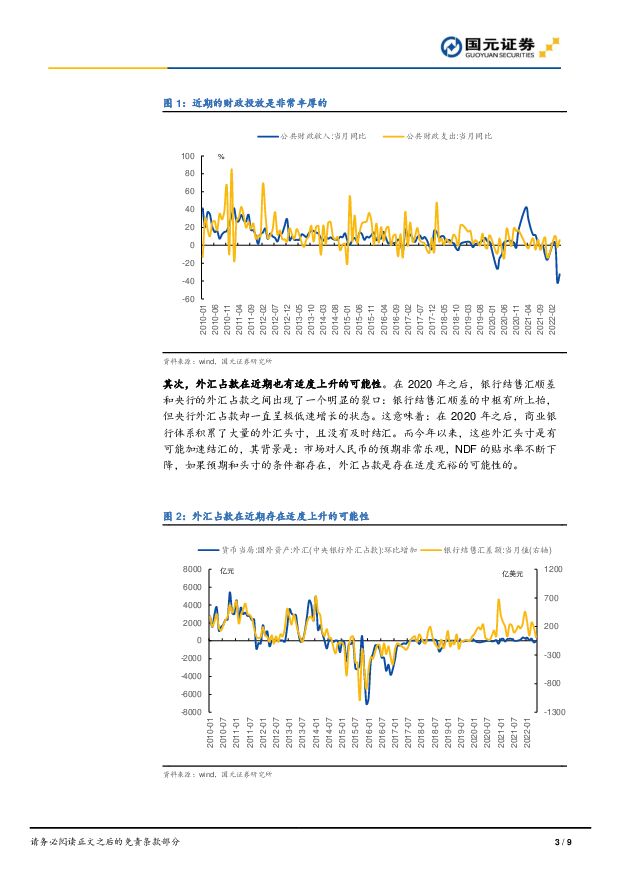

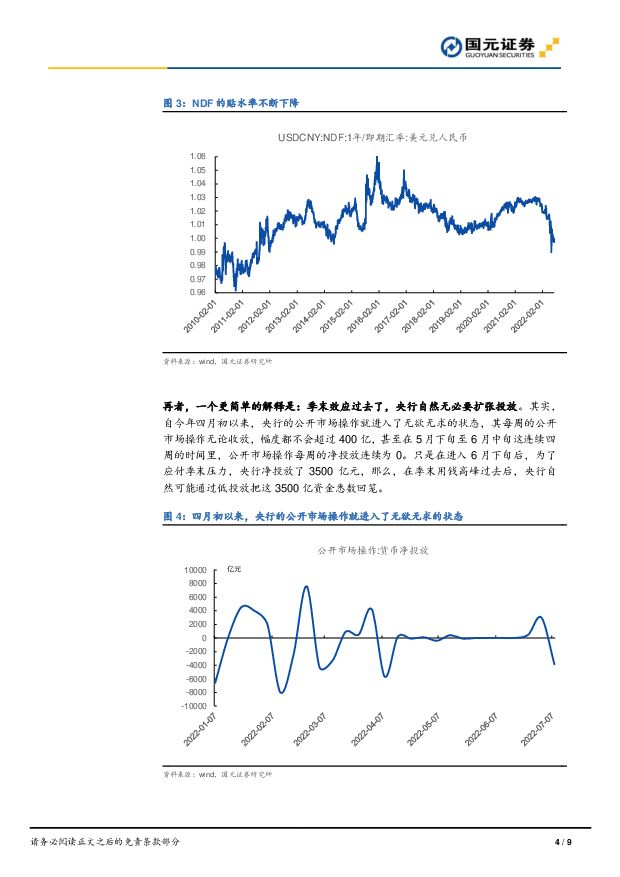

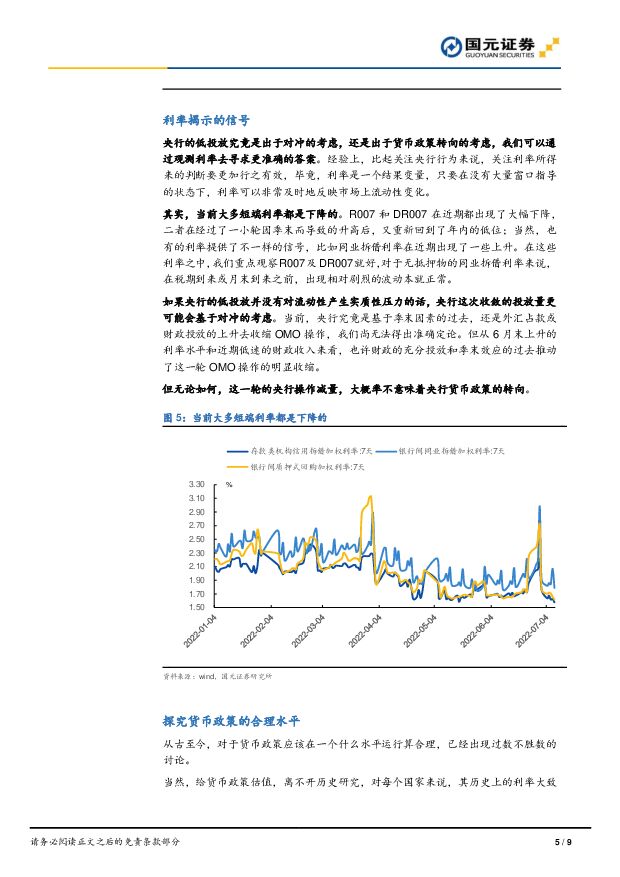

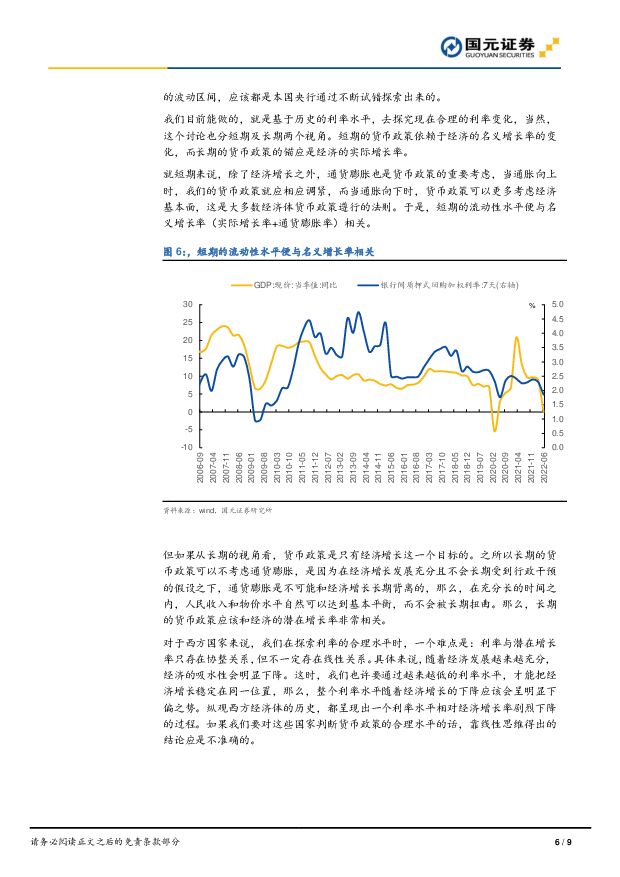

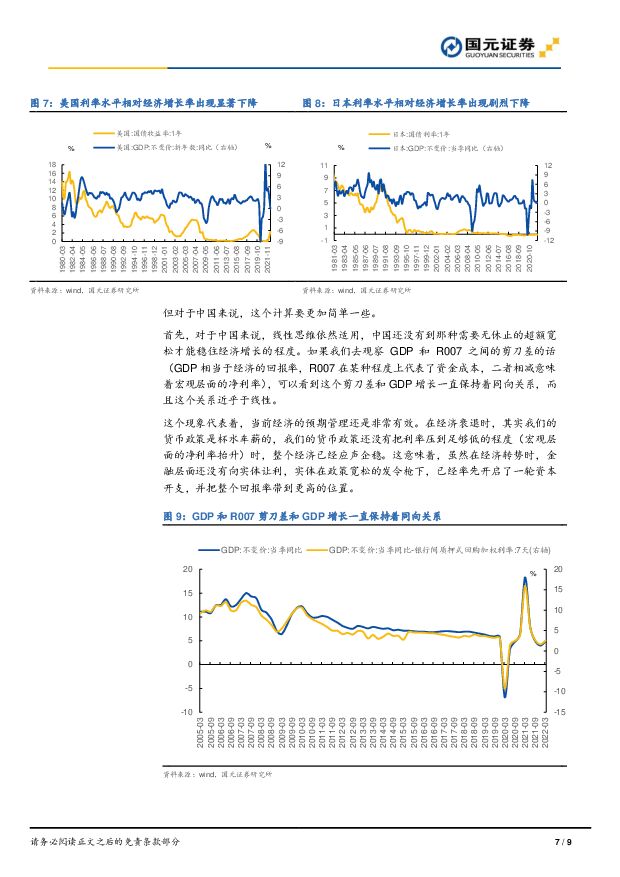

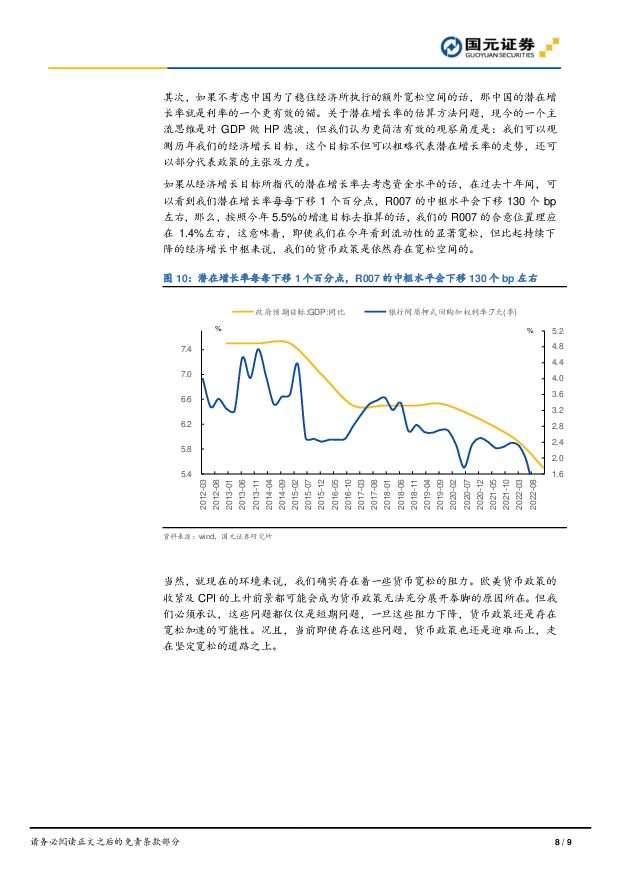

摘要:仅仅通过OMO操作难以看到货币政策全景:1)在流动性影响因素中,外汇资产、公开市场操作以及财政吞吐这三项对基础货币的影响最为显著;2)其中,央行的公开市场操作是唯一可以主动调节银行间流动性的手段,央行在制定公开市场操作的投放量时,往往要考虑外汇占款及财政吞吐对流动性的影响;3)我们很难仅从央行的公开市场操作投放量去把握货币政策。近期央行公开市场操作出现明显缩量,可能是基于对冲的考虑:1)近期财政投放是非常丰厚的:四月以来,增值税的留抵扣退税大幅压低了财政收入的增长速度,这导致大量的资金从财政口被投放了出来;2)外汇占款也存在适度上升可能性:在市场对人民币乐观预期的背景下,商业银行体系积累的大量外汇头寸,可能在近期加速结汇;3)一个更简单的解释是:季末效应已经过去,央行无必要扩张投放。资金利率比逆回购投放量更加重要:1)利率是一个结果变量,比起关注央行行为来说,关注利率所得来的判断更加行之有效;2)R007和DR007在经过了一小轮因季末而导致的升高后,近期又重新回到了年内的低位;3)如果央行的低投放并没有对流动性产生实质性压力的话,央行这次收敛的投放量更可能会基于对冲的考虑;4)这一轮的央行操作减量,大概率不意味着央行货币政策的转向。探究货币政策的合理水平:1)这个讨论分为短期和长期两个视角:短期的货币政策依赖于经济的名义增长率的变化,而长期的货币政策的锚应是经济的实际增长率;2)对于中国来说,经济的预期管理还是非常有效的,宏观层面的净利率和GDP增长一直保持着同向关系,而且这个关系近乎于线性;3)如果从经济增长目标所指代的潜在增长率去考虑资金水平的话,按照今年5.5%的GDP增速目标推算,R007的合意位置理应在1.4%左右,货币政策依然存在着宽松空间。但当前我们确实面临着一些货币宽松的阻力:1)欧美货币政策的收紧及国内CPI的上升都是货币政策无法充分宽松的原因所在;2)但这些问题都仅仅是短期问题,一旦这些阻力下降,货币政策还是存在宽松加速的可能性。风险提示:疫情反复超预期,地缘政治冲突超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

今世缘 今世缘2023年报及2024一季报点评:Q1业绩增22%,势能持续向上 国元证券 2024-05-06(3页) 附下载

附下载")

今世缘(603369)事件公司公告2023年报及2024一季报。23年,公司实现总营收101.00亿...

1.04 MB共3页中文简体

1天前218积分

-

贵州三力 2023年报点评报告:主力产品稳健增长,产品线逐步丰富 国元证券 2024-05-06(5页) 附下载

附下载")

贵州三力(603439)事件:公司发布2023年度报告,实现营业收入16.35亿元,同比增长36.1...

1.14 MB共5页中文简体

1天前418积分

-

紫光国微 紫光国微2023一季报点评:产品谱系持续丰富,短期承压不改长期投资价值 国元证券 2024-05-06(5页) 附下载

附下载")

紫光国微(002049)事件:2024年4月26日,公司发布2024年一季度报告,公司实现营业收入1...

1.12 MB共5页中文简体

1天前218积分

-

中国核电 中国核电2023年报及2024一季报点评:核电业务稳健增长,净利率水平持续提升 国元证券 2024-05-06(5页) 附下载

中国核电(601985)事件:公司4月]26日发布2023年度报告和2024年一季报。2023年,公...

1.13 MB共5页中文简体

1天前218积分

-

香山股份 2024年一季度业绩报告点评:传统业务稳步增长,低空经济业务起步 国元证券 2024-05-06(3页) 附下载

香山股份(002870)事件:公司披露2024年一季报:公司2024年Q1营收14.85亿元,同比+...

1.04 MB共3页中文简体

1天前218积分

-

妙可蓝多 妙可蓝多2024一季报点评:奶酪降幅收窄,归母净利率改善 国元证券 2024-05-06(3页) 附下载

附下载")

妙可蓝多(600882)事件公司公告2024一季报。24Q1,公司实现总营收9.50亿元,同比-7....

1017.8 KB共3页中文简体

1天前218积分

-

今世缘 今世缘2023年报及2024一季报点评:Q1业绩增22%,势能持续向上 国元证券 2024-05-06(3页) 附下载

今世缘(603369)事件公司公告2023年报及2024一季报。23年,公司实现总营收101.00亿...

1.04 MB共3页中文简体

1天前218积分

-

美联储5月货币政策会议点评与展望:美联储政策观察期延长,但年内仍将大概率实施降息 东方金诚 2024-05-06(3页) 附下载

事件:北京时间5月2日周四凌晨,美联储货币政策委员会(FOMC)宣布将联邦基金利率目标区间维持在5....

316.95 KB共3页中文简体

1天前215积分

-

宏观与大类资产周报:资产风格难有变化 国元证券 2024-05-06(4页) 附下载

基本面应该是中规中矩的,PMI在近两个月的突破似乎应归结于季节性原因,若对数据进行季节调整处理的话,...

843.12 KB共4页中文简体

1天前215积分

-

行业比较跟踪:今年的阿尔法:半导体及环保 国元证券 2024-05-06(3页) 附下载

附下载")

核心观点:宏观上,4月制造业PMI为50.4,季调后的趋势是总体平稳的,当前的实体趋势没有明确的指向...

791.24 KB共3页中文简体

1天前210积分

-

新消费周观点:美联储宽松货币政策或将为中国打开政策空间,对A&H股可以更乐观些 信达证券 2024-05-05(8页) 附下载

本期内容提要:美联储放缓QT转宽松,非农数据低预期使得市场预期降息提前。本周三,美联储宣布将每月计划...

717.69 KB共8页中文简体

2天前220积分

-

汽车与汽车零部件行业周报、月报:在小米花影下,后期大众阶段竞争策略 国元证券 2024-04-30(16页) 附下载

报告要点:月度渗透率越过50%,电动智能车迈入向后期大众转型的阶段2024年4月上半月乘用车市场零售...

1.53 MB共16页中文简体

2天前220积分

-

伊利股份 伊利股份2023年报及2024年一季报点评:回购计划提振信心,毛利率持续提升 国元证券 2024-05-05(3页) 附下载

伊利股份(600887)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入126...

1.08 MB共3页中文简体

2天前218积分

-

卫宁健康 2023年年报及2024年一季报点评:盈利能力显著回升,WiNEX产品推广顺利 国元证券 2024-04-30(4页) 附下载

卫宁健康(300253)事件:公司于2024年4月18日收盘后发布《2023年年度报告》,于4月26...

1.16 MB共4页中文简体

2天前218积分

-

青岛啤酒 青岛啤酒2024一季报点评:成本端改善,高端化持续推进 国元证券 2024-04-30(3页) 附下载

青岛啤酒(600600)事件公司公告2024一季报。24Q1,公司实现总营收101.50亿元,同比-...

1.03 MB共3页中文简体

2天前218积分

-

金桥信息 2023年年度报告点评:营收实现稳健增长,持续加大战略投入 国元证券 2024-04-30(4页) 附下载

附下载")

金桥信息(603918)事件:公司于2024年4月25日收盘后发布《2023年年度报告》。点评:坚持...

1.16 MB共4页中文简体

2天前418积分

-

货币政策与流动性观察:跨月前资金面宽松延续 国信证券 2024-04-30(14页) 附下载

核心观点跨月前资金面宽松延续海外方面,上周(4月22日-4月28日)全球主要央行货币政策无重大变化。...

1.52 MB共14页中文简体

2天前215积分

-

宏观专题:从历史上降息复盘看美联储货币政策周期 东方财富证券 2024-04-30(21页) 附下载

【策略观点】复盘1970年以来美联储八次降息周期,美联储货币政策转向有“紧急降息”和“预防式降息”两...

1.42 MB共21页中文简体

2天前015积分

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

附下载")

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

1周前12420积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

附下载")

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

1周前13218积分