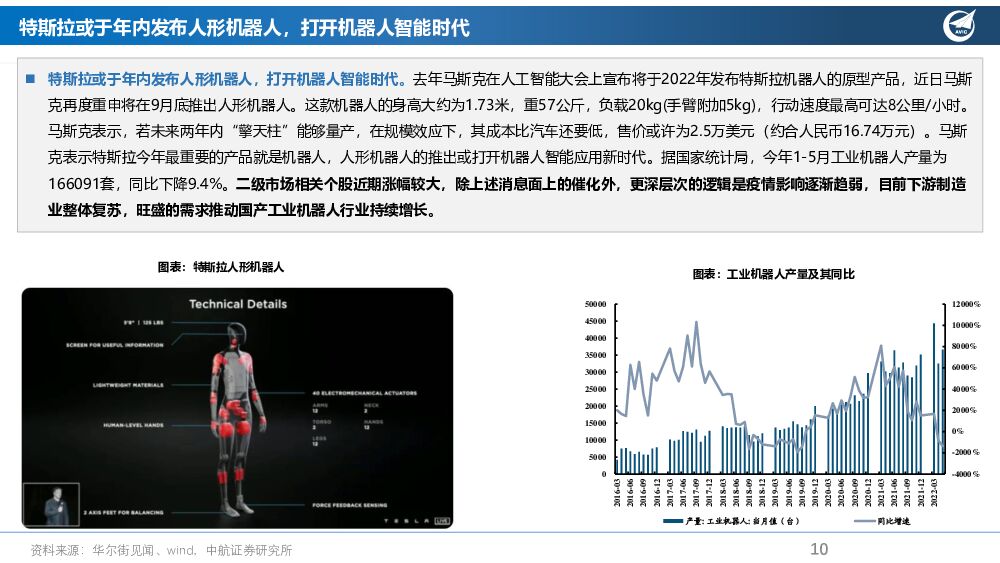

先进制造行业周报:Q3挖机行业增速有望转正,关注稳增长背景下工程机械的边际改善机会中航证券2022-07-10.pdf

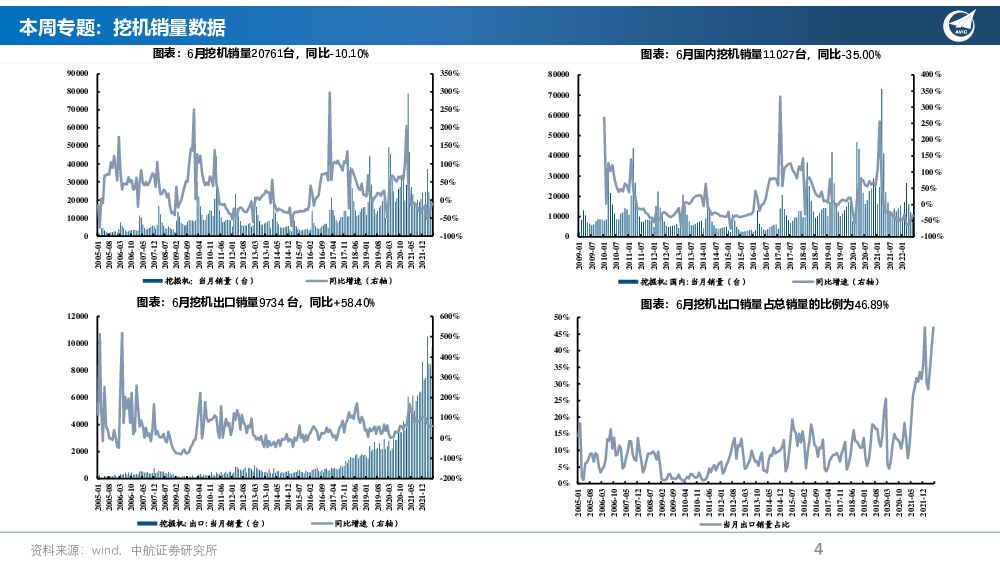

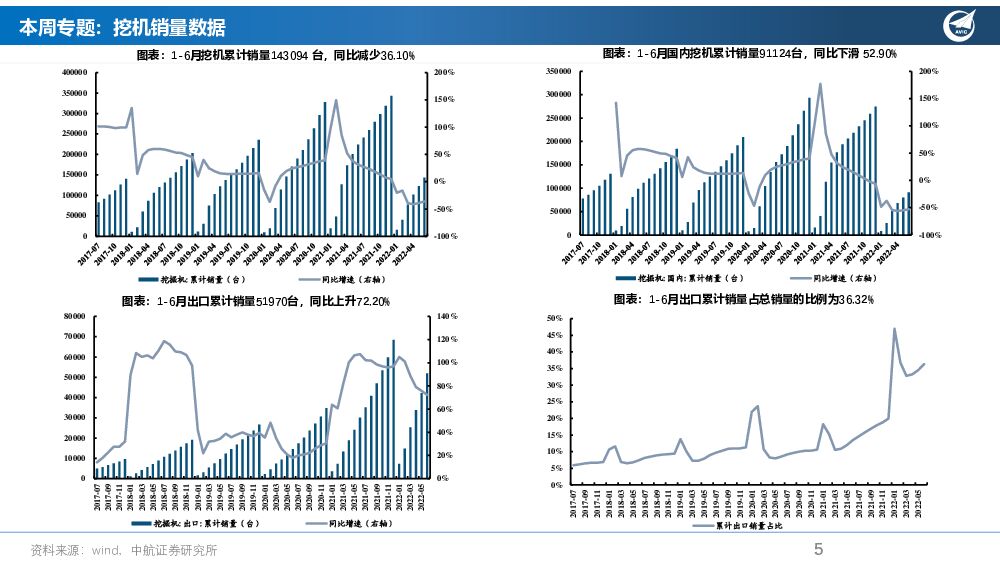

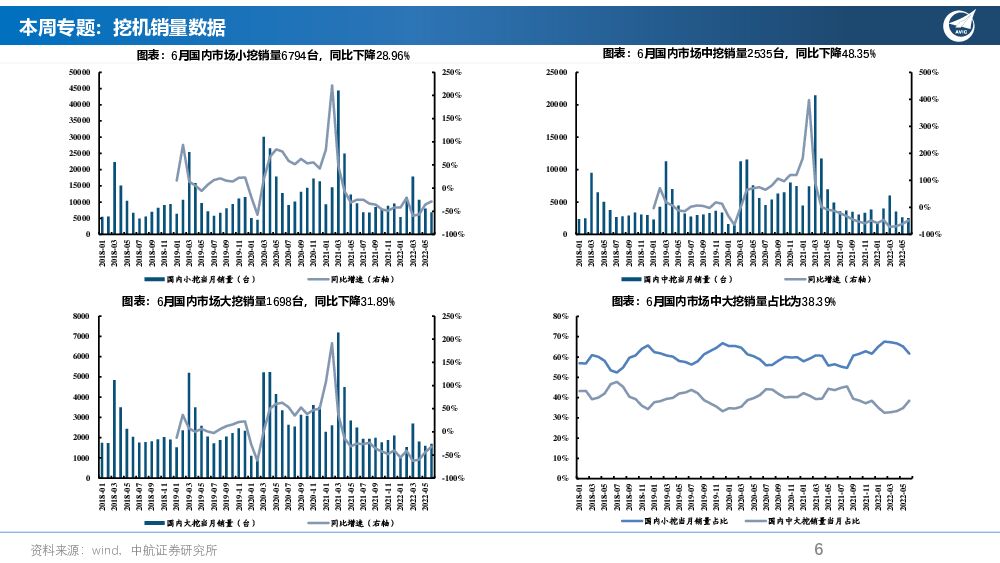

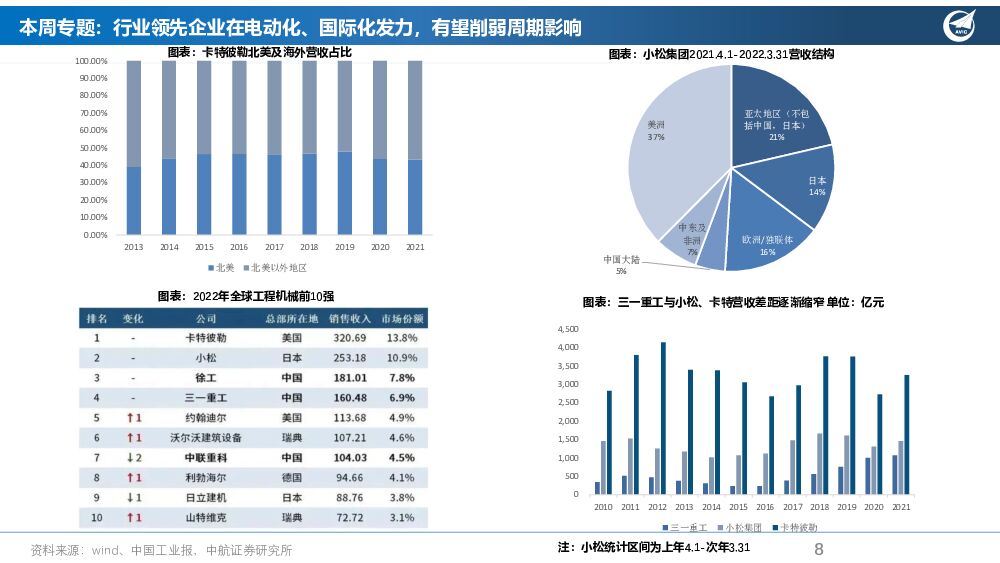

摘要:重点推荐: 双良节能、高测股份、宇晶股份、 绿的谐波、三一重工核心个股组合: 协鑫能科、双良节能、西子洁能、联赢激光、奥特维、罗博特科、高测股份、宇晶股份、百利科技、至纯科技、先导智能、杭可科技、星云股份、天宜上佳、迈为股份、捷佳伟创、金辰股份、航锦科技、禾望电气、华自科技、科威尔、三一重工、绿的谐波、埃斯顿本周专题研究: 2022年6月挖机行业销量为20761台, 同比-10.10%( 较5月缩窄14.10pcts) , 好于此前CME预估值同比下降22%。 6月份国内销量11027台, 同比-35.00%;出口销量9734 台, 同比+58.40%, 占总销量的比例为46.89%, 保持强劲增长。 大挖和中挖均较上月同期收窄幅度明显, 6月中大挖销量占比较上月提升3.62pcts, 说明以基建与房地产为主的应用领域复苏较为明显。 我国工程机械行业自2016年开始复苏, 在该轮行业复苏背景下, 国产品牌强势崛起, 成为行业主流参与者。 但国产品牌海外业务占比与卡特与小松相比仍有较大提升空间, 其中三一重工21年海外业务占比为23.41%。 卡特的海外营收早已超过50%, 小松的海外营收超80%。 电动化大趋势为行业带来弯道超车的机会, 随着国产品牌的海外认可度提升, 海外业务增量有望弱化行业周期影响。 下半年工程机械同期高基数的影响将减弱, 稳增长政策的导向下更多实施细则或在路上,相关项目有望下半年集中开工实施, Q3挖机行业增速有望转正, 关注稳增长背景下工程机械的边际改善机会。重点跟踪行业:锂电设备,全球产能周期共振,预计21-25年年均需求超千亿,国内设备公司优势明显,全面看好具备技术、产品和规模优势的一二线龙头;光伏设备,设备迭代升级推动产业链降本, HJT渗透率快速提升,同时光伏原材料价格下降有望刺激下游需求,看好电池片、组件设备龙头;换电, 2025 年换电站运营空间有望达到1357.55 亿元,换电站运营是换电领域市场空间最大的环节,看好换电站运营企业;储能,储能是构建新型电网的必备基础,政策利好落地,发电、用户侧推动行业景气度提升,看好电池、逆变器、集成等环节龙头公司;半导体设备,预计2030年行业需求达1400亿美元,中国大陆占比提高但国产化率仍低,看好平台型公司和国产替代有望快速突破的环节;自动化,下游应用领域广泛的工业耗材,市场规模在400亿左右,预计2026年达557亿元,看好受益于集中度提高和进口替代的行业龙头;氢能源, 绿氢符合碳中和要求,光伏和风电快速发展为光伏制氢和风电制氢奠定基础,看好具备绿氢产业链一体化优势的龙头公司;工程机械,强者恒强,建议关注行业龙头,看好具备产品、规模和成本优势的整机和零部件公司。6月挖机需求下滑幅度进一步收窄, 好于CME此前预期, Q3行业增速有望转正: wind数据统计显示, 2022年6月挖机行业销量为20761台, 同比-10.10%( 较5月缩窄14.10pcts) , 好于此前CME预估值同比下降22%。 6月份国内销量11027台, 同比-35.00%;出口销量9734 台, 同比+58.40%, 占总销量的比例为46.89%( 较上月+5.94pcts) , 保持强劲增长。 2022年1-6月挖机累计销量为143094 台, 同比减少36.10%。 国内市场销量91124台, 同比下滑 52.90%;出口销量51970台, 同比上升72.20%, 占总销量的比例为36.32%( 较上月+1.79pcts) 。 挖掘机本轮周期高点在2021年4月, 目前已经历了14个月的调整, 下半年同期高基数的影响将减弱。 此前披露的6月官方PMI指数已重回扩张区间, 预期经济将重回正常运行轨道。 随着下半年稳增长政策持续发力, Q3行业增速有望转正。6月中大挖降幅收窄明显, 占比较5月提高: 从国内市场挖掘机吨位细分数据来看, 6月小挖销量6794台, 同比下降28.96%( 较上月收窄6.41pcts) ; 中挖销量2535台, 同比下降48.35%( 较上月收窄13.60pcts) ; 大挖销量1698台, 同比下降31.89%( 较上月收窄11.97pcts) 。大挖和中挖均较上月同期收窄幅度明显, 6月中大挖销量占比为38.39%( 较上月提升3.62pcts) , 说明以基建与房地产为主的应用领域复苏较为明显。专项债将进一步发挥带动扩大有效投资的重要作用, 关注稳增长背景下工程机械的边际改善机会: 根据华尔街见闻, 据不完全统计, 截至6月末,新增地方专项债发行规模逾3.4万亿元, 占全年新增专项额度的99%( 剔除中小银行专项债) 。 其中, 6月新增专项债发行约1.37万亿元, 创近年单月新高。 上半年稳增长政策的陆续出台后实际落地举措不足, 造成市场对于下半年基建投资持续性的担忧。 财政部此前表态今年7月份将实现对专项债项目的穿透式监测, 此举主要是通过信息化手段穿透了解项目单位建设运营情况, 目的在于推动专项债尽快形成实物工作量。 下半年稳增长的紧迫性仍在进一步提升, 政策持续性可期, 更多实施细则或在路上, 相关项目有望下半年集中开工实施, 建议关注工程机械的边际改善机会。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

附下载")

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

1分钟前018积分

-

蓝色光标 营收高速增长,AI Native模式加速构建 中航证券 2024-04-29(5页) 附下载

蓝色光标(300058)事件:公司发布2023年年报,报告期内,公司实现营业收入526.16亿元,同...

810.89 KB共5页中文简体

1分钟前018积分

-

克莱特 北交所信息更新:PCTC等海洋工程风机需求高增,粤、港子公司布局加速配套全球 开源证券 2024-04-29(4页) 附下载

克莱特(831689)2023年营利同比增速均超20%,2024Q1归母净利润达1300万元(+14...

823 KB共4页中文简体

1分钟前018积分

-

北方导航 2023年年报点评:净利率稳中有升,“十四五”后期下游需求有望持续释放 中航证券 2024-04-29(6页) 附下载

北方导航(600435)事件:公司4月17日公告,2023年实现营收35.65亿元(-7.16%),...

1.68 MB共6页中文简体

1分钟前018积分

-

宝武镁业 2023年报&2024Q1点评:关注深加工渗透进展,Q1业绩超预期 中航证券 2024-04-29(5页) 附下载

宝武镁业(002182)业绩概要:2023年公司实现营业收入76.5亿元(-16.0%),实现归母净...

1.24 MB共5页中文简体

1分钟前018积分

-

周报:美联储降息预期再次受挫,我国中长期债牛支撑逻辑仍持续 中航证券 2024-04-29(5页) 附下载

美联储面临两难局面,降息预期再次受挫在周四发布的美国一季度GDP初读数据中,美国第一季度实际GDP年...

1.57 MB共5页中文简体

1分钟前015积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

1天前020积分

-

社会服务行业·周观点:多因素催化,五一国内外游有望实现双增长 中航证券 2024-04-28(10页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为2.81%,在申万一级行业涨跌幅中排名11/31。各基准...

1.1 MB共10页中文简体

1天前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前220积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前220积分

-

小商品城 主业稳健增长,新业务成长性逐步兑现 中航证券 2024-04-26(5页) 附下载

小商品城(600415)事件:公司发布2023年报及2401季报。2023年公司实现营业收入113亿...

1.74 MB共5页中文简体

1天前018积分

-

苏试试验 2023年报及2024年一季报点评:新市场新客户带动新增量 中航证券 2024-04-28(7页) 附下载

苏试试验(300416)事件公司4月24日公告,2024Q1实现营收(4.42亿元,同比+1.03%...

1.85 MB共7页中文简体

1天前018积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分

-

拓尔思 “拓天大模型”为基,领跑AI+垂类应用 中航证券 2024-04-26(6页) 附下载

拓尔思(300229)坚持“数智+赛道”发展战略,加速赋能各行各业数智化。公司成立于1993年2月,...

1.93 MB共6页中文简体

1天前218积分

-

钧达股份 N型出货高增,布局海外;P型产能计提,轻装上阵 中航证券 2024-04-26(7页) 附下载

钧达股份(002865)产业链价格下行刺激需求,TOPCon成为行业主流2023年以来光伏产业链价格...

1.96 MB共7页中文简体

1天前018积分