玲珑轮胎底部已现,下半年有望量利双增国信证券2022-07-06.pdf

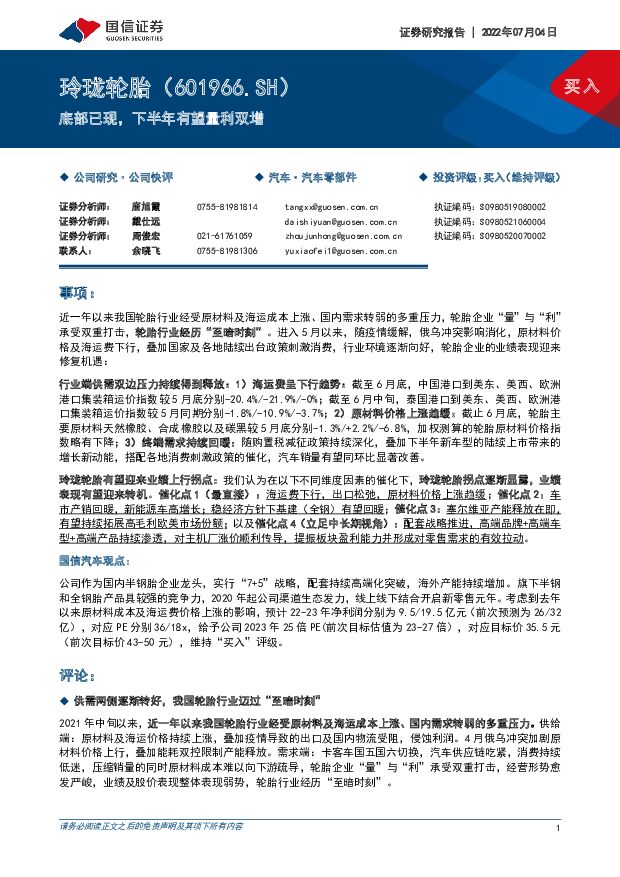

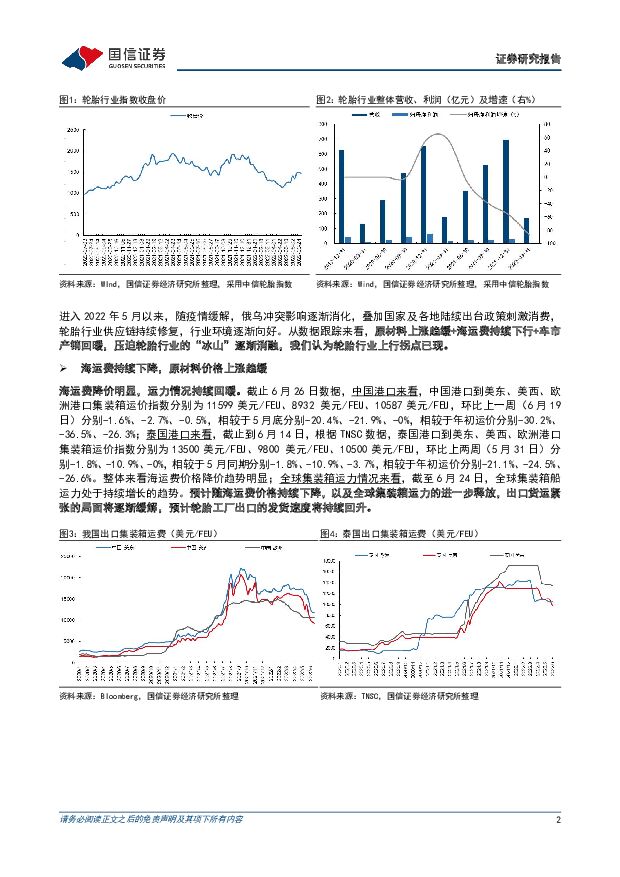

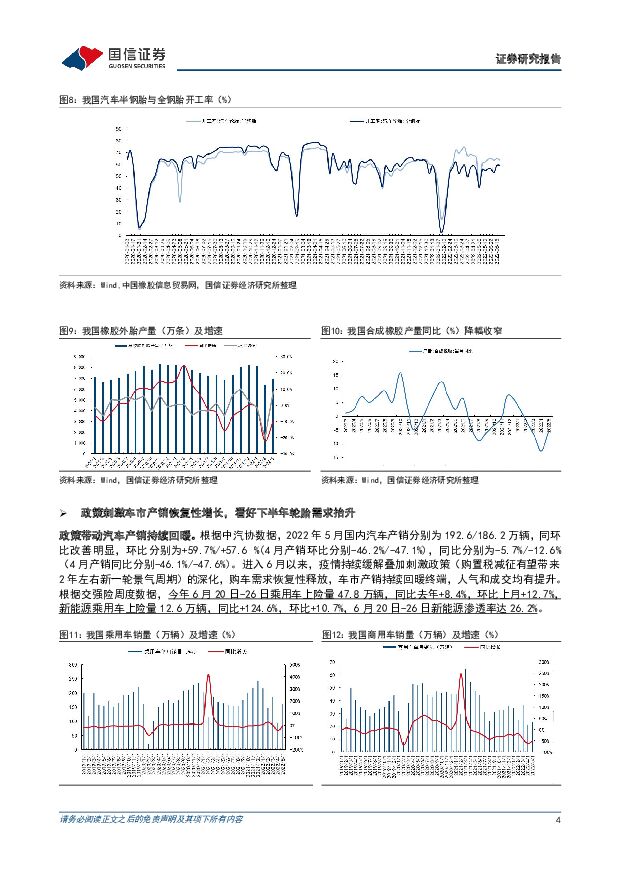

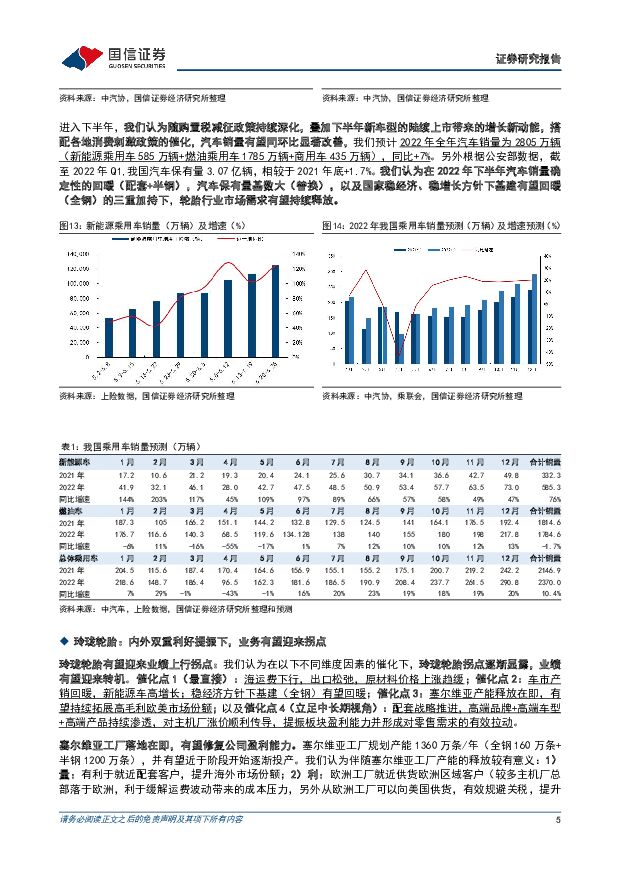

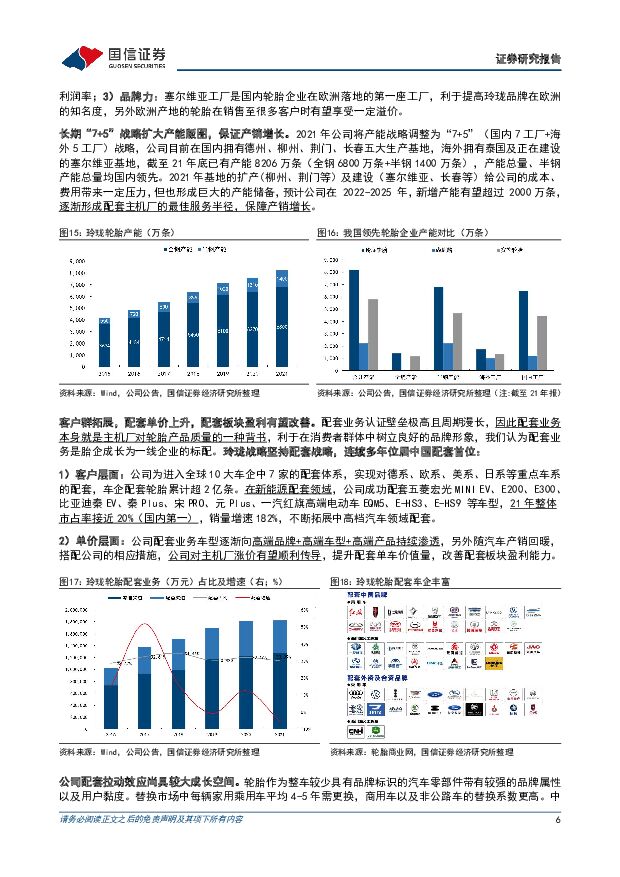

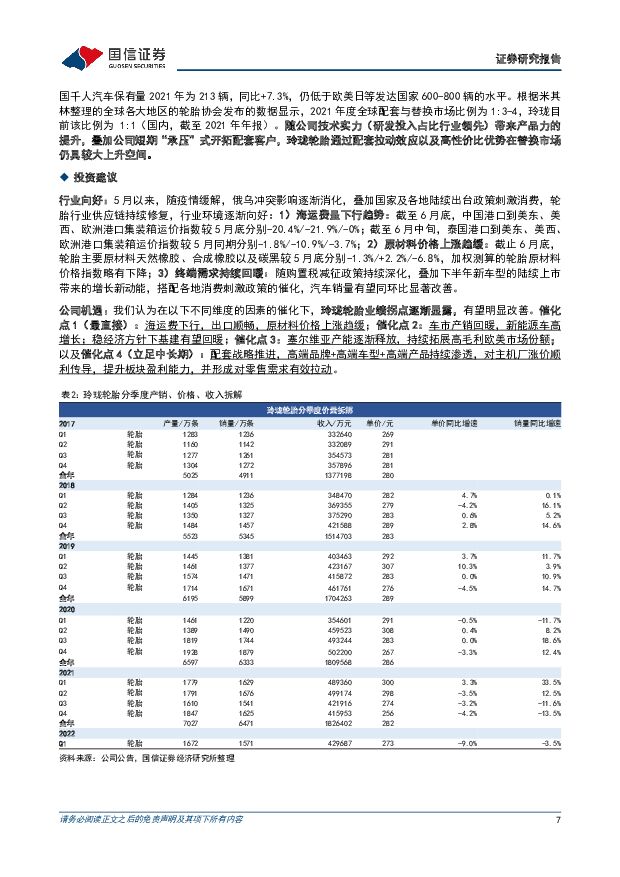

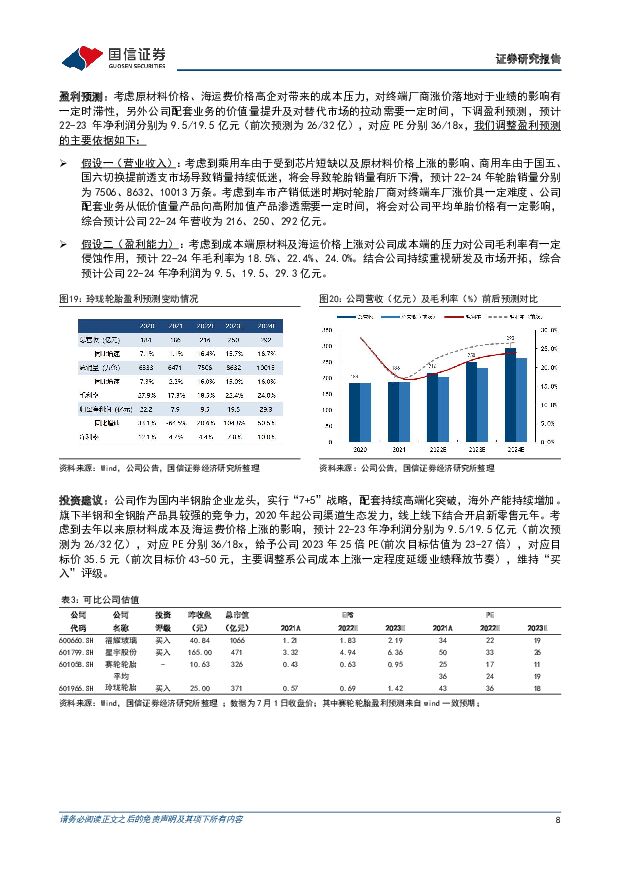

摘要:玲珑轮胎(601966)事项:近一年以来我国轮胎行业经受原材料及海运成本上涨、国内需求转弱的多重压力,轮胎企业“量”与“利”承受双重打击,轮胎行业经历“至暗时刻”。进入5月以来,随疫情缓解,俄乌冲突影响消化,原材料价格及海运费下行,叠加国家及各地陆续出台政策刺激消费,行业环境逐渐向好,轮胎企业的业绩表现迎来修复机遇:行业端供需双边压力持续得到释放:1)海运费呈下行趋势:截至6月底,中国港口到美东、美西、欧洲港口集装箱运价指数较5月底分别-20.4%/-21.9%/-0%;截至6月中旬,泰国港口到美东、美西、欧洲港口集装箱运价指数较5月同期分别-1.8%/-10.9%/-3.7%;2)原材料价格上涨趋缓:截止6月底,轮胎主要原材料天然橡胶、合成橡胶以及碳黑较5月底分别-1.3%/+2.2%/-6.8%,加权测算的轮胎原材料价格指数略有下降;3)终端需求持续回暖:随购置税减征政策持续深化,叠加下半年新车型的陆续上市带来的增长新动能,搭配各地消费刺激政策的催化,汽车销量有望同环比显著改善。玲珑轮胎有望迎来业绩上行拐点:我们认为在以下不同维度因素的催化下,玲珑轮胎拐点逐渐显露,业绩表现有望迎来转机。催化点1(最直接):海运费下行,出口松弛,原材料价格上涨趋缓;催化点2:车市产销回暖,新能源车高增长;稳经济方针下基建(全钢)有望回暖;催化点3:塞尔维亚产能释放在即,有望持续拓展高毛利欧美市场份额;以及催化点4(立足中长期视角):配套战略推进,高端品牌+高端车型+高端产品持续渗透,对主机厂涨价顺利传导,提振板块盈利能力并形成对零售需求的有效拉动。国信汽车观点:公司作为国内半钢胎企业龙头,实行“7+5”战略,配套持续高端化突破,海外产能持续增加。旗下半钢和全钢胎产品具较强的竞争力,2020年起公司渠道生态发力,线上线下结合开启新零售元年。考虑到去年以来原材料成本及海运费价格上涨的影响,预计22-23年净利润分别为9.5/19.5亿元(前次预测为26/32亿),对应PE分别36/18x,给予公司2023年25倍PE(前次目标估值为23-27倍),对应目标价35.5元(前次目标价43-50元),维持“买入”评级。评论:供需两侧逐渐转好,我国轮胎行业迈过“至暗时刻”2021年中旬以来,近一年以来我国轮胎行业经受原材料及海运成本上涨、国内需求转弱的多重压力。供给端:原材料及海运价格持续上涨,叠加疫情导致的出口及国内物流受阻,侵蚀利润。4月俄乌冲突加剧原材料价格上行,叠加能耗双控限制产能释放。需求端:卡客车国五国六切换,汽车供应链吃紧,消费持续低迷,压缩销量的同时原材料成本难以向下游疏导,轮胎企业“量”与“利”承受双重打击,经营形势愈发严峻,业绩及股价表现整体表现弱势,轮胎行业经历“至暗时刻”。进入2022年5月以来,随疫情缓解,俄乌冲突影响逐渐消化,叠加国家及各地陆续出台政策刺激消费,轮胎行业供应链持续修复,行业环境逐渐向好。从数据跟踪来看,原材料上涨趋缓+海运费持续下行+车市产销回暖,压迫轮胎行业的“冰山”逐渐消融,我们认为轮胎行业上行拐点已现。海运费持续下降,原材料价格上涨趋缓海运费降价明显,运力情况持续回暖。截止6月26日数据,中国港口来看,中国港口到美东、美西、欧洲港口集装箱运价指数分别为11599美元/FEU、8932美元/FEU、10587美元/FEU,环比上一周(6月19日)分别-1.6%、-2.7%、-0.5%,相较于5月底分别-20.4%、-21.9%、-0%,相较于年初运价分别-30.2%、-36.5%、-26.3%;泰国港口来看,截止到6月14日,根据TNSC数据,泰国港口到美东、美西、欧洲港口集装箱运价指数分别为13500美元/FEU、9800美元/FEU、10500美元/FEU,环比上两周(5月31日)分别-1.8%、-10.9%、-0%,相较于5月同期分别-1.8%、-10.9%、-3.7%,相较于年初运价分别-21.1%、-24.5%、-26.6%。整体来看海运费价格降价趋势明显;全球集装箱运力情况来看,截至6月24日,全球集装箱船运力处于持续增长的趋势。预计随海运费价格持续下降,以及全球集装箱运力的进一步释放,出口货运紧张的局面将逐渐缓解,预计轮胎工厂出口的发货速度将持续回升。原材料价格拐点逐渐明朗。原材料是影响轮胎生产商成本的最关键因素(原材料成本普遍占7-8成),从原材料价格来看,截至7月1日,天然橡胶价格为127900元/吨,环比5月同期-1.3%,相较于年初-5.8%,呈价格下降趋势;合成橡胶价格为14200元/吨,环比5月同期+2.2%(主要系俄乌战争刺激石油等化工品价格上涨),相较于年初-0.7%;碳黑的价格截至6月26日为10620元/吨,相较于年初+22.1%,环比5月同期-6.8%。若假设轮胎制造中所需天然橡胶、合成橡胶、碳黑的重量(吨数)权重为38%、16%、28%,大致测算得加权原材料价格为10123元/吨(截止到6月底),环比5月底-2.4%,相较于年初-1.2%,整体呈略微下行的趋势。我们认为轮胎生产原材料价格上涨趋缓的拐点逐渐明朗,轮胎企业在去年所受涨价压力有望在Q2或下半年逐渐缓解。开工率及产量有望进入上行车道。从开工率数据来看,截至6月30日,我国汽车半钢胎开工率为64.6%,环比5月提升0.4pct、同比去年+5.7pct;全钢胎开工率为58.8%,环比5月同期+2.7pct,同比去年-5.3pct。5月我国橡胶胎外胎产量为7023.3万条,环比+8.5%,同比降幅收窄,为-9.8%(4月同比-22.1%)。我们认为今年年初以来受制于海运及原材料价格的压力以及终端车市的需求萎靡,轮胎开工率一直维持在偏低水平,随下半年车市回暖叠加原材料价格及海运费趋缓下行,我国轮胎产量有望实现恢复性增长。政策刺激车市产销恢复性增长,看好下半年轮胎需求抬升政策带动汽车产销持续回暖。根据中汽协数据,2022年5月国内汽车产销分别为192.6/186.2万辆,同环比改善明显,环比分别为+59.7%/+57.6%(4月产销环比分别-46.2%/-47.1%),同比分别为-5.7%/-12.6%(4月产销同比分别-46.1%/-47.6%)。进入6月以来,疫情持续缓解叠加刺激政策(购置税减征有望带来2年左右新一轮景气周期)的深化,购车需求恢复性释放,车市产销持续回暖终端,人气和成交均有提升。根据交强险周度数据,今年6月20日-26日乘用车上险量47.8万辆,同比去年+8.4%,环比上月+12.7%,新能源乘用车上险量12.6万辆,同比+124.6%,环比+10.7%,6月20日-26日新能源渗透率达26.2%。进入下半年,我们认为随购置税减征政策持续深化,叠加下半年新车型的陆续上市带来的增长新动能,搭配各地消费刺激政策的催化,汽车销量有望同环比显著改善,我们预计2022年全年汽车销量为2805万辆(新能源乘用车585万辆+燃油乘用车1785万辆+商用车435万辆),同比+7%。另外根据公安部数据,截至2022年Q1,我国汽车保有量3.07亿辆,相较于2021年底+1.7%。我们认为在2022年下半年汽车销量确定性的回暖(配套+半钢),汽车保有量基数大(替换),以及国家稳经济、稳增长方针下基建有望回暖(全钢)的三重加持下,轮胎行业市场需求有望持续释放。玲珑轮胎:内外双重利好提振下,业务有望迎来拐点玲珑轮胎有望迎来业绩上行拐点:我们认为在以下不同维度因素的催化下,玲珑轮胎拐点逐渐显露,业绩有望迎来转机。催化点1(最直接):海运费下行,出口松弛,原材料价格上涨趋缓;催化点2:车市产销回暖,新能源车高增长;稳经济方针下基建(全钢)有望回暖;催化点3:塞尔维亚产能释放在即,有望持续拓展高毛利欧美市场份额;以及催化点4(立足中长期视角):配套战略推进,高端品牌+高端车型+高端产品持续渗透,对主机厂涨价顺利传导,提振板块盈利能力并形成对零售需求的有效拉动。塞尔维亚工厂落地在即,有望修复公司盈利能力。塞尔维亚工厂规划产能1360万条/年(全钢160万条+半钢1200万条),并有望近于阶段开始逐渐投产。我们认为伴随塞尔维亚工厂产能的释放较有意义:1)量:有利于就近配套客户,提升海外市场份额;2)利:欧洲工厂就近供货欧洲区域客户(较多主机厂总部落于欧洲,利于缓解运费波动带来的成本压力,另外从欧洲工厂可以向美国供货,有效规避关税,提升利润率;3)品牌力:塞尔维亚工厂是国内轮胎企业在欧洲落地的第一座工厂,利于提高玲珑品牌在欧洲的知名度,另外欧洲产地的轮胎在销售至很多客户时有望享受一定溢价。长期“7+5”战略扩大产能版图,保证产销增长。2021年公司将产能战略调整为“7+5”(国内7工厂+海外5工厂)战略,公司目前在国内拥有德州、柳州、荆门、长春五大生产基地,海外拥有泰国及正在建设的塞尔维亚基地,截至21年底已有产能8206万条(全钢6800万条+半钢1400万条),产能总量、半钢产能总量均国内领先。2021年基地的扩产(柳州、荆门等)及建设(塞尔维亚、长春等)给公司的成本、费用带来一定压力,但也形成巨大的产能储备,预计公司在2022-2025年,新增产能有望超过2000万条,逐渐形成配套主机厂的最佳服务半径,保障产销增长。客户群拓展,配套单价上升,配套板块盈利有望改善。配套业务认证壁垒极高且周期漫长,因此配套业务本身就是主机厂对轮胎产品质量的一种背书,利于在消费者群体中树立良好的品牌形象,我们认为配套业务是胎企成长为一线企业的标配。玲珑战略坚持配套战略,连续多年位居中国配套首位:1)客户层面:公司为进入全球10大车企中7家的配套体系,实现对德系、欧系、美系、日系等重点车系的配套,车企配套轮胎累计超2亿条。在新能源配套领域,公司成功配套五菱宏光MINIEV、E200、E300、比亚迪秦EV、秦Plus、宋PRO、元Plus、一汽红旗高端电动车EQM5、E-HS3、E-HS9等车型,21年整体市占率接近20%(国内第一),销量增速182%,不断拓展中高档汽车领域配套。2)单价层面:公司配套业务车型逐渐向高端品牌+高端车型+高端产品持续渗透,另外随汽车产销回暖,搭配公司的相应措施,公司对主机厂涨价有望顺利传导,提升配套单车价值量,改善配套板块盈利能力。公司配套拉动效应尚具较大成长空间。轮胎作为整车较少具有品牌标识的汽车零部件带有较强的品牌属性以及用户黏度。替换市场中每辆家用乘用车平均4-5年需更换,商用车以及非公路车的替换系数更高。中国千人汽车保有量2021年为213辆,同比+7.3%,仍低于欧美日等发达国家600-800辆的水平。根据米其林整理的全球各大地区的轮胎协会发布的数据显示,2021年度全球配套与替换市场比例为1:3-4,玲珑目前该比例为1:1(国内,截至2021年年报)。随公司技术实力(研发投入占比行业领先)带来产品力的提升,叠加公司短期“承压”式开拓配套客户,玲珑轮胎通过配套拉动效应以及高性价比优势在替换市场仍具较大上升空间。投资建议行业向好:5月以来,随疫情缓解,俄乌冲突影响逐渐消化,叠加国家及各地陆续出台政策刺激消费,轮胎行业供应链持续修复,行业环境逐渐向好:1)海运费呈下行趋势:截至6月底,中国港口到美东、美西、欧洲港口集装箱运价指数较5月底分别-20.4%/-21.9%/-0%;截至6月中旬,泰国港口到美东、美西、欧洲港口集装箱运价指数较5月同期分别-1.8%/-10.9%/-3.7%;2)原材料价格上涨趋缓:截止6月底,轮胎主要原材料天然橡胶、合成橡胶以及碳黑较5月底分别-1.3%/+2.2%/-6.8%,加权测算的轮胎原材料价格指数略有下降;3)终端需求持续回暖:随购置税减征政策持续深化,叠加下半年新车型的陆续上市带来的增长新动能,搭配各地消费刺激政策的催化,汽车销量有望同

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

附下载")

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分