中国中免中国中免:免税龙头再度冲击港股IPO财通证券2022-07-01.pdf

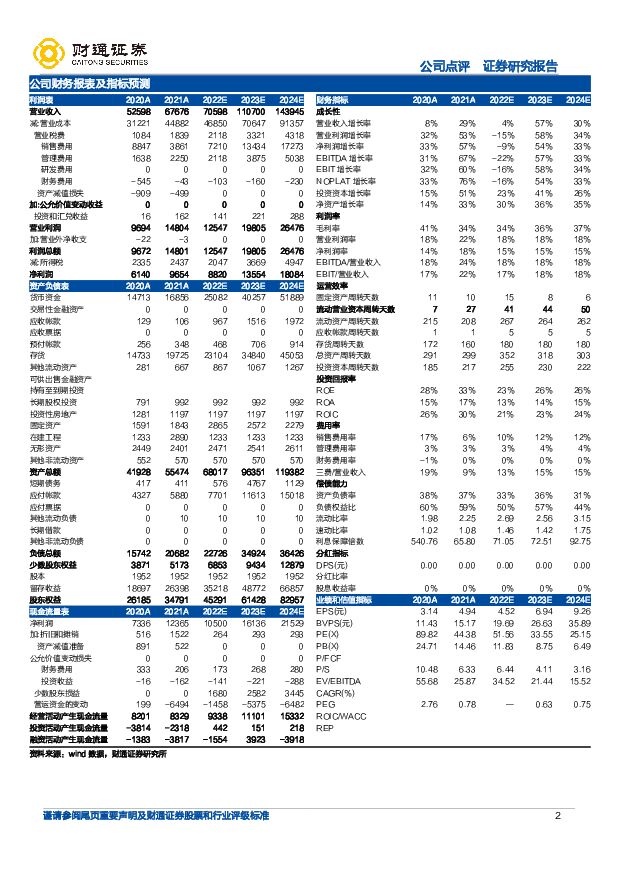

摘要:中国中免(601888)核心观点事件:2022年6月30日,中国中免再度递交赴港招股书。中国旅游集团中免股份公司,即中国中免(601888.SH)递交港股说明书。此版本招股书未披露发行价格及发行股数,但据招股书披露,此次发行后中国旅游集团将继续于本公司持有控股权益。2021年我国免税旅游零售市场中免市占率86.0%,后续有望维持高位。据招股书披露,按销售收入统计,2021年中国中免(601888.SH)实现旅游零售收入413亿元,市占率86.0%。据弗若斯特沙利文,预计2022年我国旅游零售市场规模达1000元,22-26CAGR4为45.72%;其中离岛免税市场规模约为665亿元(免税约567亿元,有税约98亿元),22-26CAGR4约为43.58%。据招股书披露,预计新海港免税城于2022年9月启用,定位吸引高消费力商务和经营客群,茅台体验店、威士忌博物馆、零售+酒吧等新业务进一步丰富旅游零售业态,行业高增叠加市占率维持高位,潜在空间巨大。疫情反复致使业绩短期承压,2022Q3利润端有望迎来环比同比改善。受国内疫情反复影响,2022Q1公司实现营收167.82亿元,同比下降7.45%,其中离岛免税业务实现营收121.02亿元,同比下降7.66%;实现归母净利润25.80亿元,同比下降10.09%。据海南省文旅厅,2022年4、5月,全省接待游客总数分别同比下降56.31%及40.13%,预计Q2业绩仍将有所承压。据弗若斯特沙利文,预计2022年海南游客规模达8570万人次,同比增长5.80%。基于2022Q2及2021Q3国内疫情反复造成的客流低基数,如2022Q3疫情缓和,客流的同比环比改善有望带动离岛免税销售额提升,抬高公司估值水平。投资建议:中国中免(601888.SH)为离岛免税绝对龙头,供应链建设完备及大体量项目落地,后续市占率有望维持高位。当前离岛免税销售集中于香化品类,随后续精品品类落地及周边业态持续丰富,有望进一步拉高公司业绩天花板。我们预计2022/2023/2024年,公司分别实现归母净利润88.20/135.54/180.84亿元,分别对应PE51.56/33.55/25.15X,维持“买入”评级。风险提示:岛内竞争加剧;国内疫情反复;离岛免税销售不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国中免 2024一季报点评:毛利率继续提升,销售费用率改善 东吴证券 2024-04-23(3页) 附下载

附下载")

中国中免(601888)投资要点事件:2024年4月23日,中国中免发布2024年一季报,2024Q...

747.51 KB共3页中文简体

1天前218积分

-

王府井 2023年年报点评:奥莱高增百货店效提升,免税业务逐步放量 民生证券 2024-04-21(3页) 附下载

附下载")

王府井(600859)业绩简述:2023年,公司实现营收122.24亿元/yoy+13.19%;归母...

887.4 KB共3页中文简体

3天前618积分

-

海南机场 23年报点评:机场全面恢复,凤凰机场免税店扩容,扣非归母大幅扭亏转盈 信达证券 2024-04-19(5页) 附下载

附下载")

海南机场(600515)事件:公司披露2023年年报:1)23年公司实现营收67.62亿元/+43....

578.95 KB共5页中文简体

3天前518积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

1周前520积分

-

美容护理行业周报:毛戈平转战港股上市 东海证券 2024-04-15(9页) 附下载

附下载")

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌2.58%,申万美容护理指数下跌3.9...

428.92 KB共9页中文简体

1周前220积分

-

美容护理行业周报:爱美客Q1业绩符合预期,毛戈平递交港股招股书 上海证券 2024-04-15(3页) 附下载

附下载")

主要观点爱美客发布Q1业绩预告,扣非净利润同比增长33%~39%爱美客发布2024年第一季度业绩预告...

362.04 KB共3页中文简体

1周前220积分

-

港股医疗服务:内生增长稳健,外延积极拓展,板块估值具备吸引力 中邮证券 2024-04-12(17页) 附下载

附下载")

港股医疗服务标的业绩大部分实现稳健增长从港股医疗服务标的整体业绩表现来看,除了ICL由于新冠前期收入...

865.61 KB共17页中文简体

1周前220积分

-

宏观研究报告:美股在波动中等待,港股依旧盛开 国泰君安证券(香港) 2024-04-16(4页) 附下载

2024-04-16(4页) 附下载")

美国通胀再度爆表,市场开始无奈地等待期待中的降息。6月份降息的可能性已经从两周前大约50%的概率下降...

653.6 KB共4页中文简体

1周前215积分

-

策略研究报告:变化正在出现,逆向提高港股优质资产配置 国泰君安证券(香港) 2024-04-15(12页) 附下载

2024-04-15(12页) 附下载")

港府向业界咨询新税收规则草案提振情绪,美国预期降息时点再度延后,上周港股整体上行。国内方面,3月CP...

1.23 MB共12页中文简体

1周前510积分

-

证券Ⅱ行业月度点评:监管注重市场生态建设,IPO监管再度加码 财信证券 2024-04-09(10页) 附下载

附下载")

投资要点:证券行业 3 月跑输大市。 在 31 个申万行业指数中位列第 31 位,证券板块下跌 6....

821.73 KB共10页中文简体

2周前220积分

-

中国中免 中国中免23年年报点评:23年业绩符合预期,需求承压下估值或不低 中泰证券 2024-04-09(12页) 附下载

附下载")

中国中免(601888)投资要点核心观点:公司23年业绩符合预期,当前市场分歧在于估值,借鉴景区股估...

1.21 MB共12页中文简体

2周前1118积分

-

中国中免 24Q1业绩快报点评:收入利润超预期,关注全年口岸免税弹性 民生证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)公司发布2024Q1业绩快报,超市场预期。24Q1,公司实现营业收入188....

879.78 KB共3页中文简体

2周前718积分

-

中国中免 快报点评:压力下营收利润表现优秀,重视口岸及盈利能力改善弹性 信达证券 2024-04-09(5页) 附下载

附下载")

中国中免(601888)事件:公司发布24Q1业绩快报,压力下营收利润表现优秀:24Q1实现营收18...

562.8 KB共5页中文简体

2周前818积分

-

中国中免 机场免税恢复抵消不利影响,盈利改善趋势延续 中国银河 2024-04-09(4页) 附下载

附下载")

中国中免(601888)核心观点:事件:公司发布业绩快报:1Q24公司实现营收188.1亿元/同比-...

415.34 KB共4页中文简体

2周前218积分

-

中国中免 毛利率继续改善,机场店复苏在即 群益证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)结论与建议:业绩概要:公司发布2024Q1业绩预告,预计Q1实现营收188亿...

428.38 KB共3页中文简体

2周前118积分

-

秦港股份 秦港股份,2023年报点评,归母净利润同比增17% 太平洋 2024-04-09(4页) 附下载

附下载")

秦港股份(601326)事件近期,秦港股份发布2023年年报,报告期内,全年实现营业总收入70.6亿...

757.38 KB共4页中文简体

2周前218积分

-

食品饮料行业跟踪周报:港股餐饮及供应链2023年报精读:翻台企稳,分红大幅提升 东吴证券 2024-04-08(19页) 附下载

附下载")

投资要点餐企2023年经营平稳,2024顺周期量价复苏可期。2024年1-2月社零餐饮收入受益春节消...

1.43 MB共19页中文简体

2周前720积分

-

中国中免 2024Q1业绩快报点评:业绩符合预期,毛利率继续修复 东吴证券 2024-04-08(3页) 附下载

附下载")

中国中免(601888)投资要点事件:2024年4月8日,中国中免发布2024年度第一季度业绩快报,...

750.06 KB共3页中文简体

2周前218积分

-

中国中免 公司年报点评:2023年收入675亿同比增24%,分红比例大幅提升 海通国际 2024-04-03(12页) 附下载

附下载")

中国中免(601888)投资要点:公司3月28日发布2023年年报。2023年实现收入675亿元,同...

1.98 MB共12页中文简体

2周前86718积分

-

中国中免 2023年业绩符合预期,分红比例大幅提升 中航证券 2024-04-07(5页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年报,报告期内,公司实现营业收入675.40亿元,同...

1.59 MB共5页中文简体

2周前85218积分