汽车智能化+网联化深度:自动驾驶逐步升级,摄像头+激光雷达星辰大海五矿证券2022-06-29.pdf

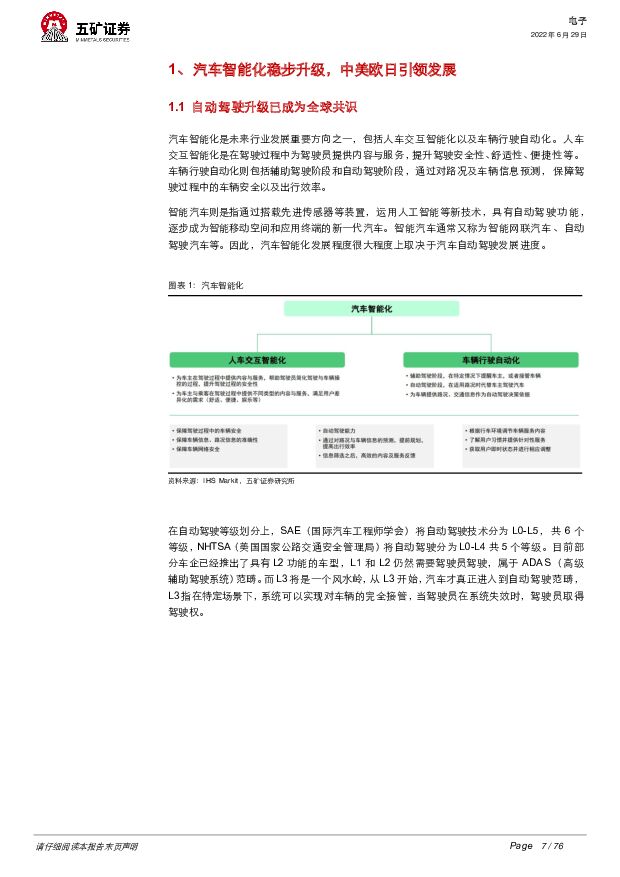

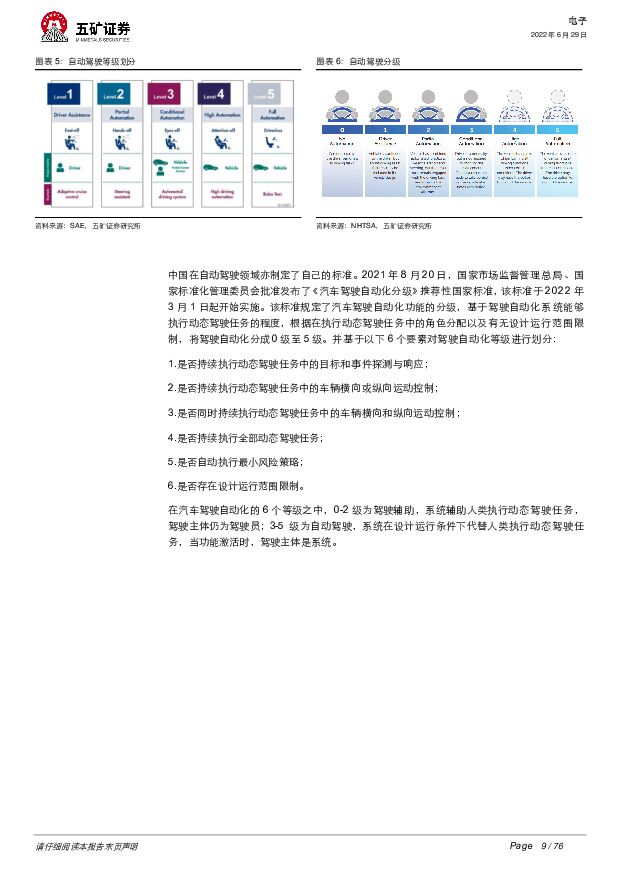

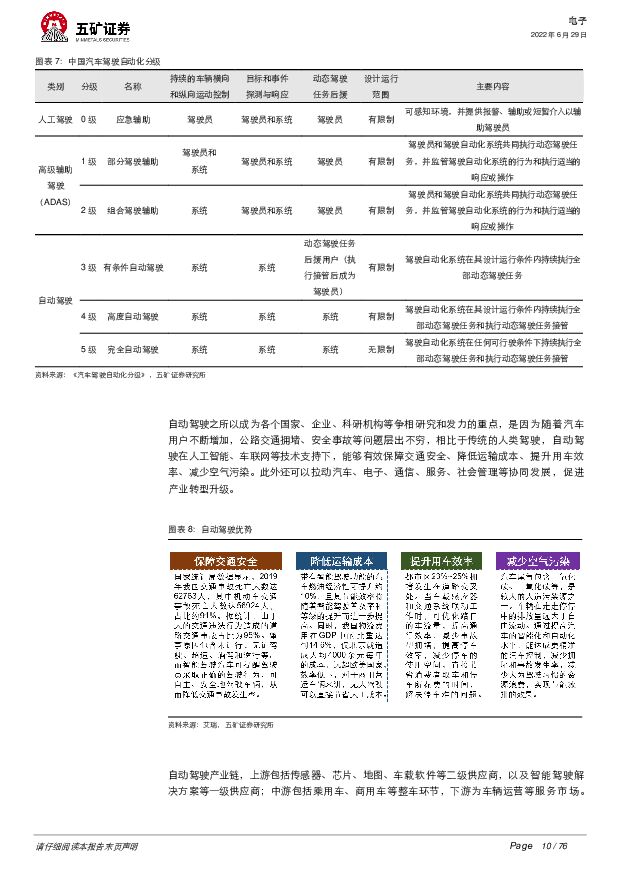

摘要:报告要点汽车智能化、网联化大势所趋。在汽车行业电动化发展过程中,智能化、网联化升级也将成为不可逆转的大趋势,带动汽车行业从传统的机械化终端向智能化、网联化终端迈进,随着硬件配置+软件逐步升级,汽车的智能化、网联化升级改造已经拉开大幕。汽车智能化:自动驾驶优势明显,将逐步从L0升级至L5。SAE将自动驾驶技术分为L0-L5级,其中L0-L2仍然需要驾驶员驾驶,属于ADAS(高级辅助驾驶系统)范畴,而从L3开始,汽车才真正进入到自动驾驶范畴。作为评判汽车智能化水平的核心关键,自动驾驶相比于传统有人驾驶具有诸多优势,包括安全性高、成本低、效率高等,未来将逐步从L0升级到L5,在此过程中,Robotaxi/Robobus/Minibus/Robotruck已经开始崭露头角,家用车目前普遍在L2以下,未来随着技术升级、法律完善,自动驾驶水平将有望稳步提升。自动驾驶系统分为感知层、决策层和控制层,传感器和AI芯片需求大幅提升。感知层:根据Yole数据,对于单辆车而言,L1-L5级别各类传感器数量分别为6/13/24/38/35颗,价值量分别为260/405/2050/3430/3170美元。市场规模方面,在自动驾驶领域,根据Yole数据,预计2020-2025年,摄像头模组将从35亿美元增长至81亿美元,CAGR为18%;毫米波雷达将从38亿美元增长至91亿美元,CAGR为19%;激光雷达将从4千万美元增长至17亿美元,CAGR为113%。决策层:汽车E/E架构迈向集中化,将带来芯片算力需求大幅提升,GPU/FPGA/ASIC/类脑等AI芯片将扮演愈发重要的角色。根据亿欧数据,L1-L5级别算力需求分别为<1/2/30/300/4000+TOPS。中国自动驾驶AI芯片市场规模2021年为25.1亿元,预计到2025年将达到109.9亿元,CAGR为44.7%。汽车网联化:V2X助力构建智慧交通体系,射频前端芯片充分受益。当智能化自动驾驶发展到一定程度后,车辆与外部的沟通交流就愈发重要,V2X有利于构建一个智慧的交通体系,对提高交通效率、节省资源、减少污染、降低事故发生率、改善交通管理具有重要意义。C-V2X和高精地图也将成为自动驾驶普及过程中的重要支撑。根据IDC数据,2020-2024年,全球智能网联汽车出货量将保持稳步增长,2020年为4440万辆,2024年将达到7620万辆,CAGR为14.5%。渗透率方面,亦将保持稳步上升趋势,根据IHSMarkit数据,预计2025年全球智能网联汽车渗透率将达到59.4%,中国智能网联汽车渗透率将达到75.9%。在网联化过程中,射频前端芯片将如同汽车之耳助力车联网技术发展,从而弥补单辆汽车智能化不足,推动协同式应用服务发展。投资建议:我们看好汽车智能化、网联化升级带来的新机遇,摄像头、超声波雷达、毫米波雷达、激光雷达、AI芯片以及射频前端芯片将有望驶入发展快车道。建议关注:联创电子、长光华芯、炬光科技。风险提示:1、新能源车销量、Robotaxi等商业落地不及预期;2、车规级传感器、芯片等产品导入不及预期;3、激光雷达、AI芯片等技术研发进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

附下载")

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前418积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

附下载")

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前218积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

1天前018积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

2天前020积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

附下载")

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

2天前020积分

-

汽车:乘联会3月销量数据点评-利好政策叠加车企促销,3月车市呈现慢热型启动 甬兴证券 2024-04-17(3页) 附下载

附下载")

多地促消费政策持续发力,3月车市零售环比高增据乘联会,2024年3月,狭义乘用车产量约为219.8万...

451.69 KB共3页中文简体

2天前220积分