电子行业深度报告:景气度持续向上,半导体国产替代加速进行中国银河2022-06-29.pdf

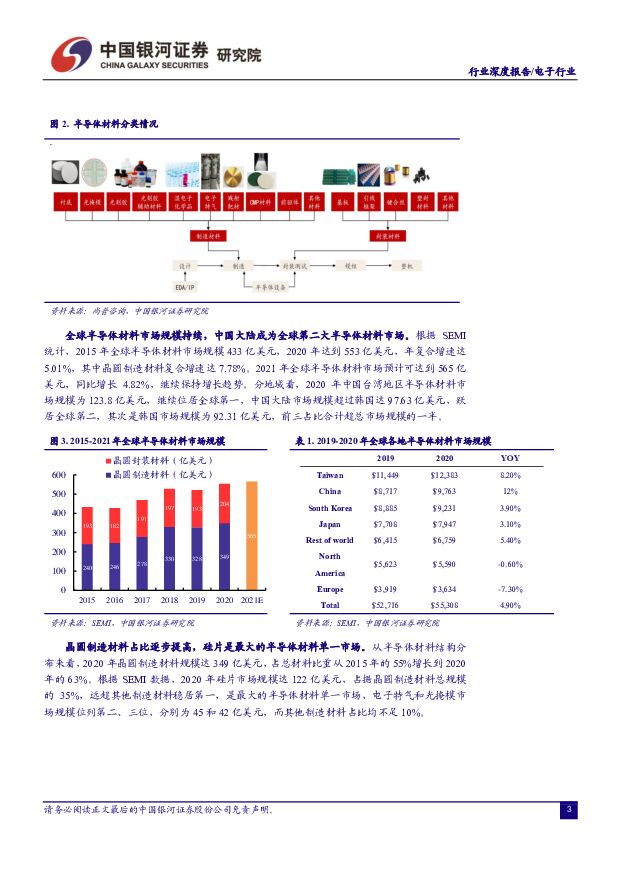

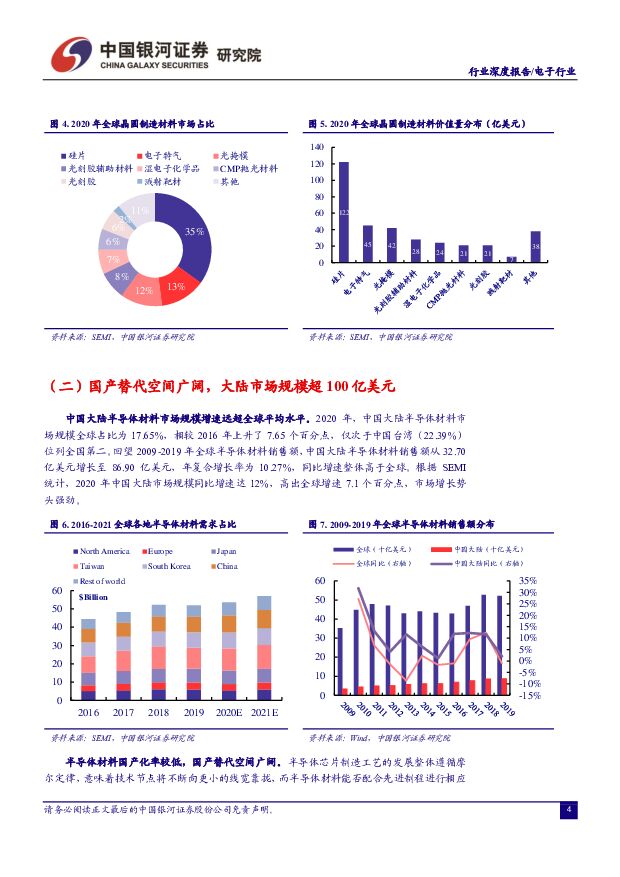

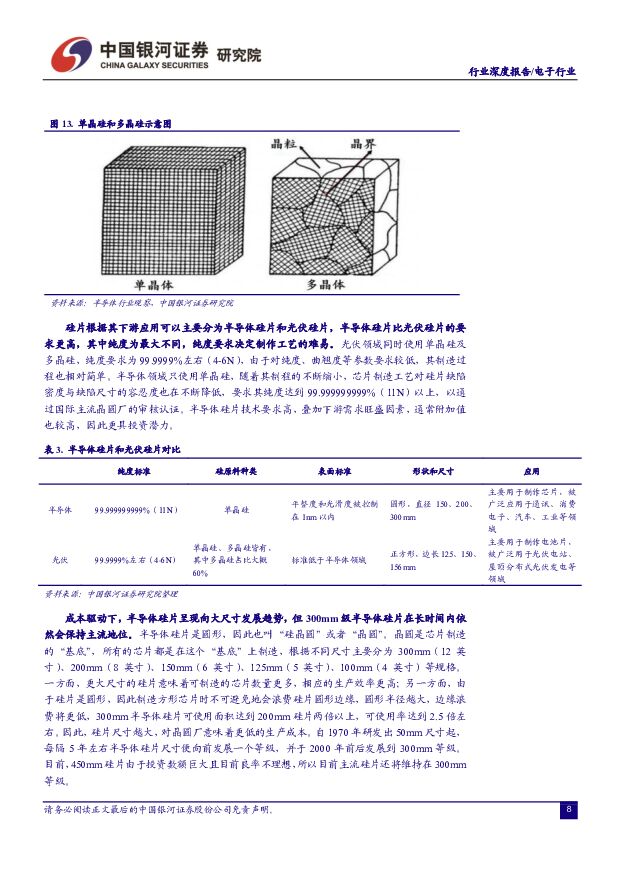

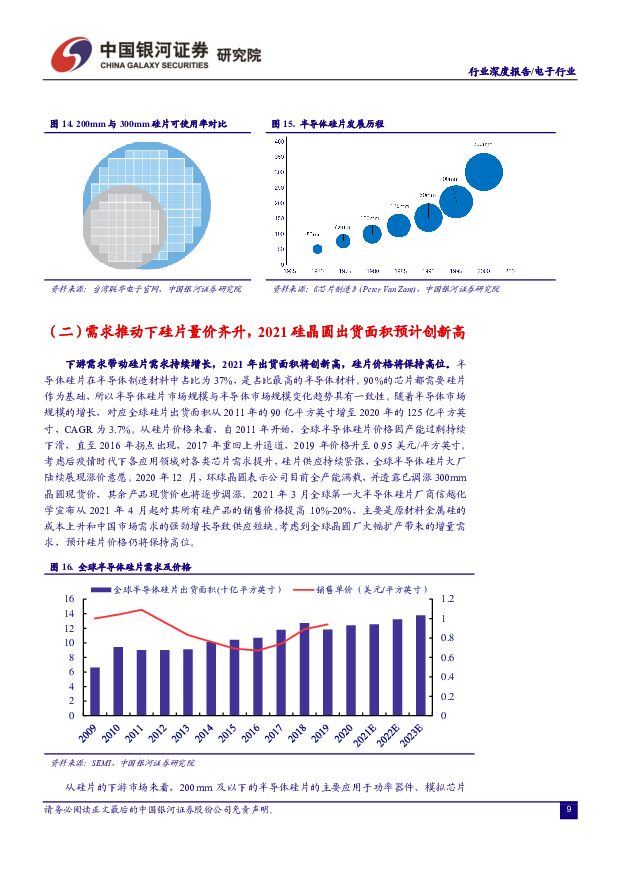

摘要:半导体材料处于半导体产业链上游,是整体半导体产业的底层基础在半导体产业链中,半导体材料位于上游发挥着其特有的产业支撑作用。根据半导体制造的工艺流程,半导体材料可以被分为制造材料和封装材料两大类。制造材料主要包括硅片、化合物半导体、光刻胶、光掩模、电子特气、CMP材料、溅射靶材和湿电子化学品,用于IC制造;封装材料主要包括封装基板、键合金丝、引线框架、塑封材料等等,用于IC封装测试。全球半导体材料材料市场持续增长,大陆市场增速明显高于全球平均水平根据SEMI统计,2015年全球半导体材料市场规模为433亿美元,2020年达到553亿美元,复合增速达5%。2021年全球半导体材料市场预计可达到565亿美元。分地域看,2020年中国台湾地区半导体材料市场规模为123.8亿美元,继续位居全球第一,中国大陆市场规模超过韩国达97.63亿美元,跃居全球第二。按细分市场规模看,硅片是最大的单一市场,2020年市场规模达到122亿美元,其次为电子特气、光掩模、光刻胶等。国内厂商加速布局,国产替代空间广阔目前半导体材料国产率较低,且多集中于中低端领域,与国际先进技术水平还存在较大差距,有着广阔的国产替代空间。中美贸易摩擦以及国内对高端半导体材料日益增长的需求,引导国内厂商加速布局产品技术研发及产能扩张,在诸多领域实现从0到1的技术突破,半导体材料有望迎来从1到N的国产替代加速。全球晶圆厂扩产趋势明显,半导体材料需求迎来爆发2017-2020年全球新增半导体产线共62条,其中中国大陆新增26条,占比达40%。全球半导体制造商将于2021年底前开始建设19座新的高产能晶圆厂,并在2022年再开工建设10座,按照晶圆厂1-2年扩产周期,2022-2023年新增产能将迎来集中释放,拉动半导体材料需求增长,属于后周期的半导体材料市场将迎来爆发。制程的进步推动半导体材料价值量增加根据IBS数据显示,每当向前推进一个节点时,流片成本将提升50%,其中很大部分是由于半导体制造材料价值提升所致。以光掩模为例,在16/14nm制程中,所用掩模成本在500万美元左右,到7nm制程时,掩膜成本迅速升至1500万美元。投资建议:受益于下游晶圆厂产能扩张及国内对于高端半导体材料日益增长的需求,半导体材料市场将迎来爆发。建议关注布局硅片制造企业沪硅产业、立昂微,光刻胶企业晶瑞电材、南大光电,光掩模企业清溢光电,电子特气企业华特气体、金宏气体,CMP材料企业鼎龙股份、安集科技,靶材企业江丰电子,湿电子化学品企业江化微等。风险提示:半导体景气度超预期下滑的风险;半导体材料国产替代进展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

1天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

1天前020积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

1天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

1天前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

电子行业周报:台积电预期谨慎板块回调,持续关注Q1高增公司 中泰证券 2024-04-22(19页) 附下载

投资要点市场整体反弹,半导体指数跌2.39%本周(2024/4/15-2024/4/19)市场整体反...

1.35 MB共19页中文简体

1天前020积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

电子行业周报:2024Q1全球智能手机出货量同比增长7.8%,台积电一季度业绩符合预期 东海证券 2024-04-22(17页) 附下载

附下载")

投资要点:电子板块观点:2024Q1全球智能手机出货量同比增长7.8%,国产品牌竞争力显著上升;受A...

1.1 MB共17页中文简体

1天前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

1天前220积分

-

电子行业周报:一季度中国电视整机出货量同比下降0.9% 中山证券 2024-04-22(10页) 附下载

投资要点:一季度中国电视整机出货量同比下降0.9%。根据洛图科技(RUNTO)发布的《中国电视市场品...

910.39 KB共10页中文简体

1天前220积分

-

温氏股份 穿越周期迷雾,养殖双龙头踏浪前行 中国银河 2024-04-22(33页) 附下载

温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,...

1.67 MB共33页中文简体

1天前018积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

1天前118积分