食品饮料行业周报:大宗商品价格回落,大众品业绩弹性几何国海证券2022-06-29.pdf

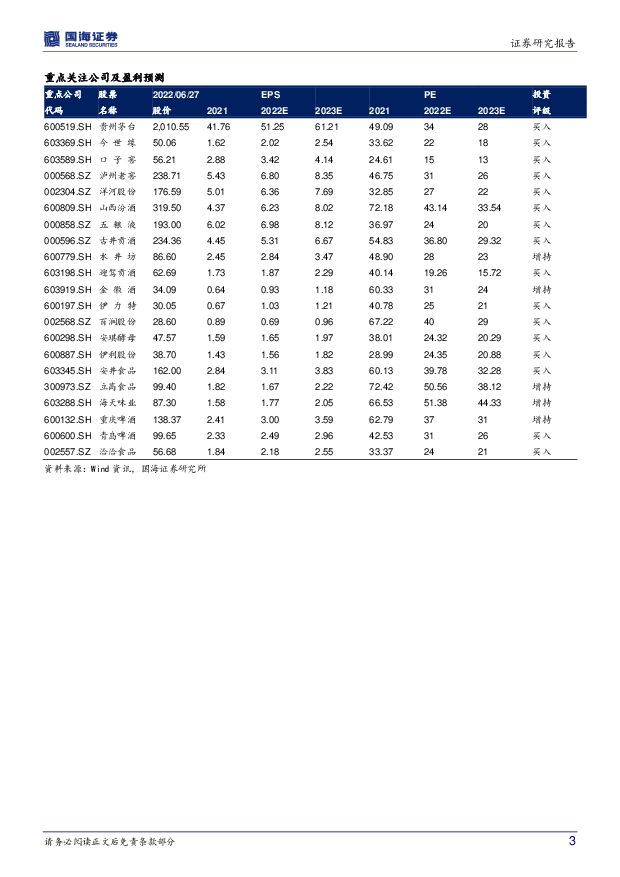

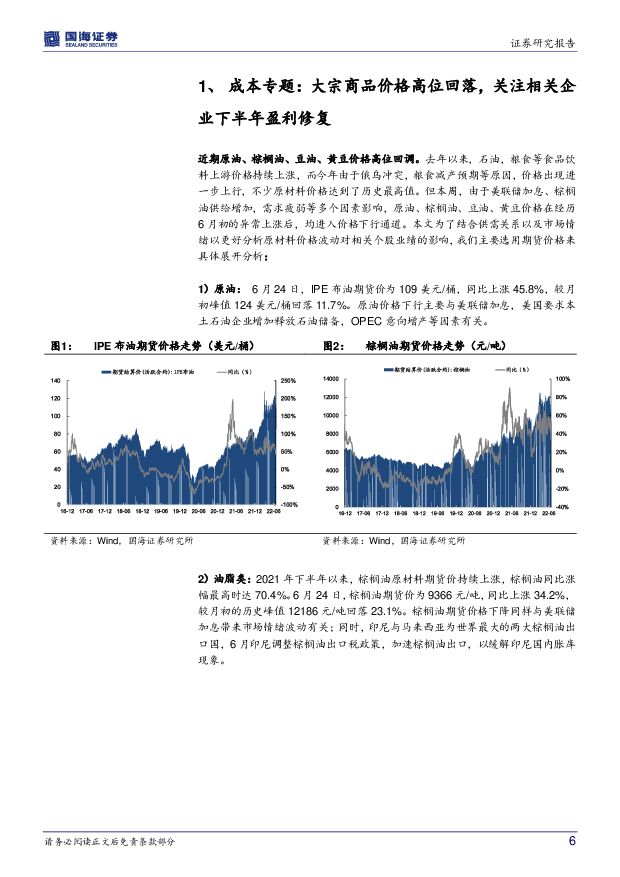

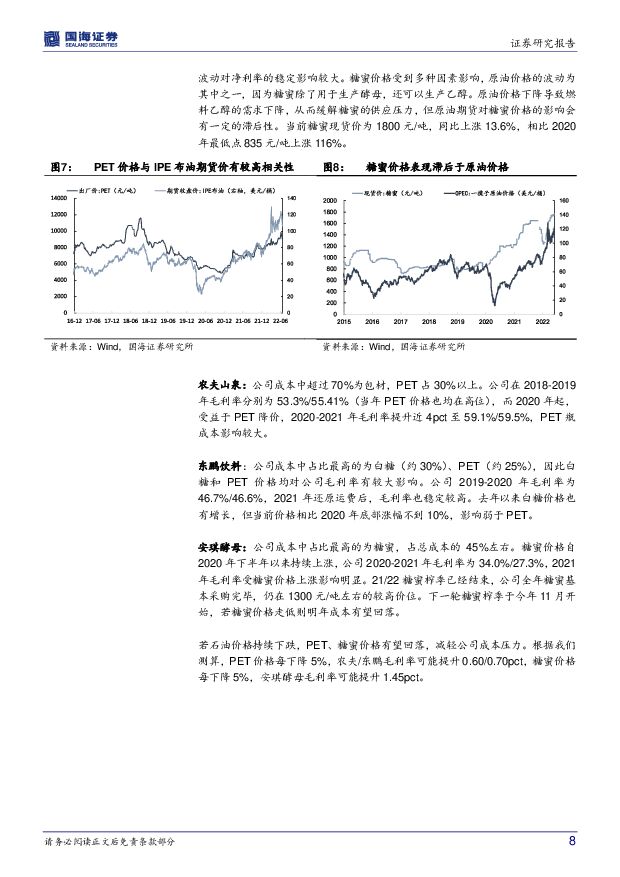

摘要:投资要点:1、大众品成本专题:大宗原料价格高位回落,关注相关企业下半年盈利修复。本周棕榈油、大豆、豆粕、豆油等大宗期货价格,以及原油期货价格高位回落,带动相关个股上涨,其中南侨食品、海融科技、立高食品、农夫山泉、千味央厨、安琪酵母、佳禾食品分别上涨11.26%、9.13%、7.67%、7.00%、5.90%、5.81%、5.46%。1)大宗原料价格下跌的主要原因是美联储加息导致市场担忧情绪蔓延。原油价格下行还与美国要求本土石油企业增加释放石油储备,OPEC意向增产等因素有关。印尼调整棕榈油出口税政策,加速棕榈油出口导致棕榈油价格回落明显。国内大豆、豆粕期货价跟随美豆价格调整而下跌,叠加前期受到天气以及运输延误的南美进口大豆持续到港,国内大豆、豆粕供应较充足。2)自去年以来,大宗原料价格持续上涨,不少烘焙&茶饮产业链、调味品、软饮料企业面临成本上涨压力,毛利率承压明显。今年俄乌冲突后,石油、粮食等大宗原材料价格进一步上涨,导致成本压力更加凸显。虽然部分企业今年所用原材料基本于去年底/今年初采购完毕,或已经对部分原材料进行锁价,预计二季度仍沿用高价原材料,毛利率仍然有压力。但是下半年进入新一轮采购/锁价期,若石油、油脂价格和大豆等原料价格持续下降,可以降低这些食品企业的成本压力。3)主要受益板块包括软饮料、酵母、烘焙茶饮供应链、坚果休闲食品、调味品等。建议关注成本下降后,利润弹性较大的相关个股:如安琪酵母、佳禾食品、立高食品、东鹏饮料、海天味业,中炬高新、祖名股份等。2、继续看好白酒的整体性反弹机会。目前仍处业绩真空期,受市场情绪好转+外资持续流入+事件催化等因素影响,板块延续整体性反弹行情,金种子酒(+11.02%)、舍得酒业(+9.11%)、酒鬼酒(+6.58%)、山西汾酒(+5.18%)、洋河股份(+3.84%)等涨幅居前。我们预计二季度白酒板块业绩将呈现回落、分化的特点,其中高端酒基本面稳健,区域次高端龙头如苏酒、徽酒等业绩确定性更高。考虑到当前市场对于疫情等负面信息充分消化,对二季度业绩预期充分,板块估值仍处合理区间,继续看好板块轮动下白酒的整体性反弹机会,推荐贵州茅台(年初以来我们一直强调茅台业绩提速+继续推进营销改革的两大判断正逐步兑现)+区域次高端白酒龙头。3、消费持续复苏,板块轮动+外资流入,本周啤酒、白酒板块上涨。本周一级行业中食品饮料涨幅2.23%,跑赢上证综指(+0.99%)1.24个百分点。疫情继续边际改善,消费复苏向好的趋势不变,在板块轮动和外资持续净流入的背景下,啤酒和白酒板块分别上涨1.65%和0.70%;同时,大宗商品价格下行,市场对于大众品盈利改善预期增强。各细分行业中,本周啤酒和白酒板块分别上涨1.65%和0.70%,其他版块均有不同程度下跌。个股方面,本周日辰股份领涨(+14.58%),南侨食品(+11.26%)、金种子酒(+11.02%)、妙可蓝多(+10.79%)、金字火腿(+9.98%)等涨幅靠前。4、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品情绪最悲观时点已过,估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业评级为“推荐”。白酒:推荐贵州茅台、洋河股份、今世缘、伊力特、泸州老窖、古井贡酒、山西汾酒、口子窖、五粮液、金徽酒等。大众品:推荐百润股份、双汇发展、洽洽食品、安琪酵母、安井食品、伊利股份、海天味业、重庆啤酒等。短期推荐贵州茅台、洋河股份、安琪酵母、百润股份。5、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

食品饮料行业周报:经销商大会密集召开,关注年报季报业绩表现 德邦证券 2024-04-22(18页) 附下载

附下载")

投资要点:白酒:经销商大会传递增长信心,关注年报季报业绩表现。本周社零数据发布,2024年3月份,社...

2.15 MB共18页中文简体

1天前220积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

附下载")

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

1天前220积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

1天前220积分

-

食品饮料行业周报:关注淡季批价表现及业绩催化 东海证券 2024-04-22(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨0.74%,跑输沪深300指数1.15个百分点,在31个...

1.04 MB共11页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

1天前418积分

-

紫燕食品 2023年年报及2024年一季报点评:经营压力延续,成本改善盈利修复 民生证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件:公司发布2023年年报及2024年一季报,23年实现营收35.50亿元...

706.63 KB共3页中文简体

1天前418积分

-

紫燕食品 成本红利兑现,期待同店改善 中泰证券 2024-04-22(5页) 附下载

附下载")

紫燕食品(603057)投资要点事件:2023年公司实现收入35.50亿元,同比增长-1.46%;实...

341.13 KB共5页中文简体

1天前218积分

-

佳禾食品 公司年报点评:23年业绩快速增长,24年一季度有所承压 海通国际 2024-04-22(12页) 附下载

佳禾食品(605300)投资要点:事件。公司4月18日披露2023年年报,23年公司实现营业收入28...

1.96 MB共12页中文简体

1天前218积分

-

天士力 2023年年报点评报告:产品布局丰富,业绩稳定增长 国海证券 2024-04-22(5页) 附下载

天士力(600535)事件:天士力于2024年4月16日发布2023年年度报告:2023年公司实现营...

284.01 KB共5页中文简体

1天前218积分

-

科博达 2023年报及2024一季报点评:营收业绩稳定增长,新业务及海外持续拓张 国海证券 2024-04-22(5页) 附下载

附下载")

科博达(603786)事件:科博达于2024年4月20日发布2023年年报及2024年一季报:202...

281.15 KB共5页中文简体

1天前418积分

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

1天前218积分

-

佳禾食品 2023年报&2024一季报点评:短期业务表现承压,积极扩需求推动收入稳健增长可期 东吴证券 2024-04-22(3页) 附下载

附下载")

佳禾食品(605300)投资要点事件:公司公告2023年实现营业总收入/归母净利润为28/2.58亿...

514.27 KB共3页中文简体

1天前418积分

-

德邦科技 2023年年报点评报告:短期业绩承压,IC封装材料有望放量 国海证券 2024-04-22(12页) 附下载

德邦科技(688035)事件:2024年4月20日,德邦科技发布2023年报:2023年公司实现营业...

1.03 MB共12页中文简体

1天前218积分

-

光线传媒 2023年及2024Q1业绩点评:2024Q1业绩如期释放,关注《哪吒2》上线释放弹性 国海证券 2024-04-22(7页) 附下载

附下载")

光线传媒(300251)事件:2024年4月19日,光线传媒公告2023年年报及2024年一季报:(...

581.77 KB共7页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:24Q1顺利开门红,关注旺季动销催化 中国银河 2024-04-22(4页) 附下载

东鹏饮料(605499)核心观点:事件:4月22日,公司发布公告,24Q1实现收入34.8亿元,同比...

638.35 KB共4页中文简体

1天前118积分