家用电器研究周报(2022年第26周):原料价格快速下移,盈利预期进一步修复光大证券2022-06-29.pdf

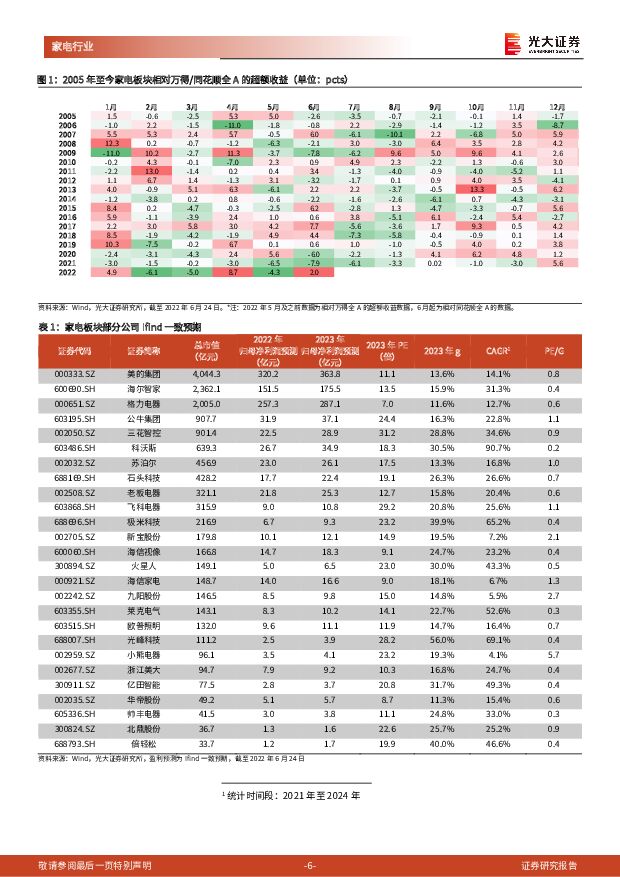

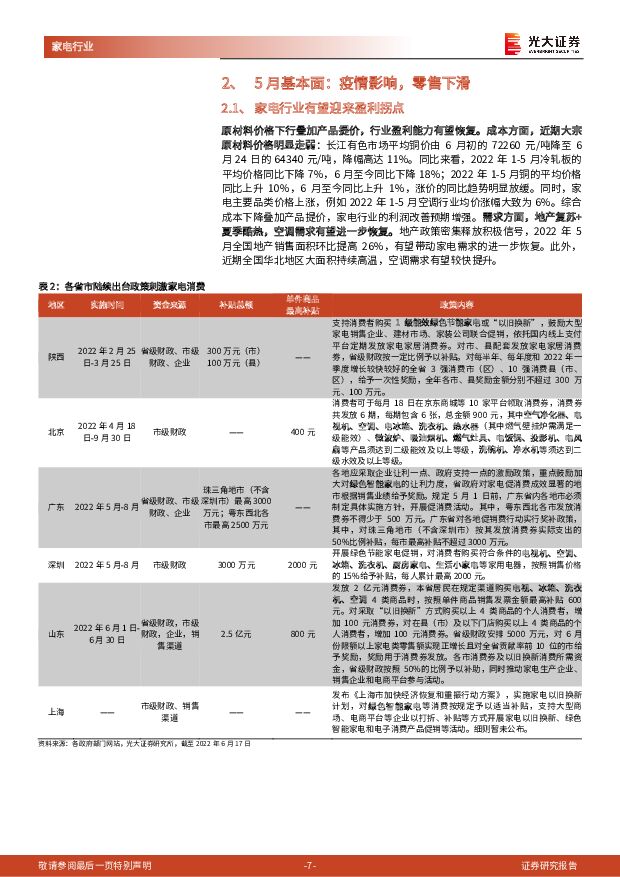

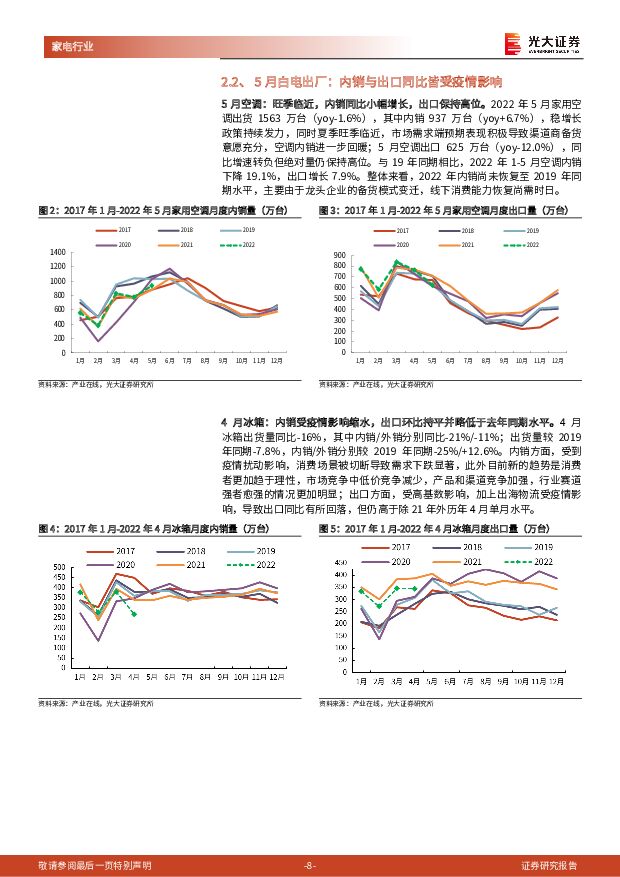

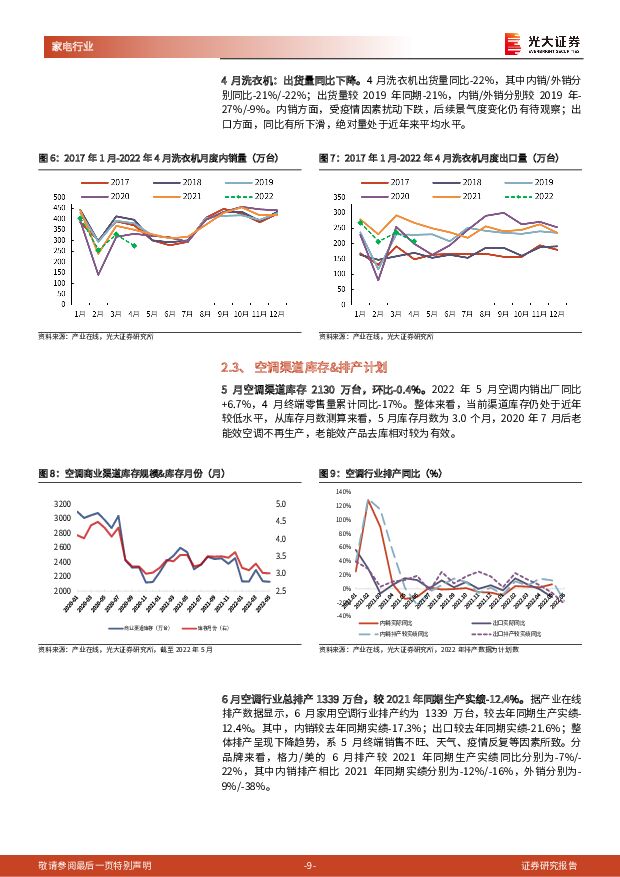

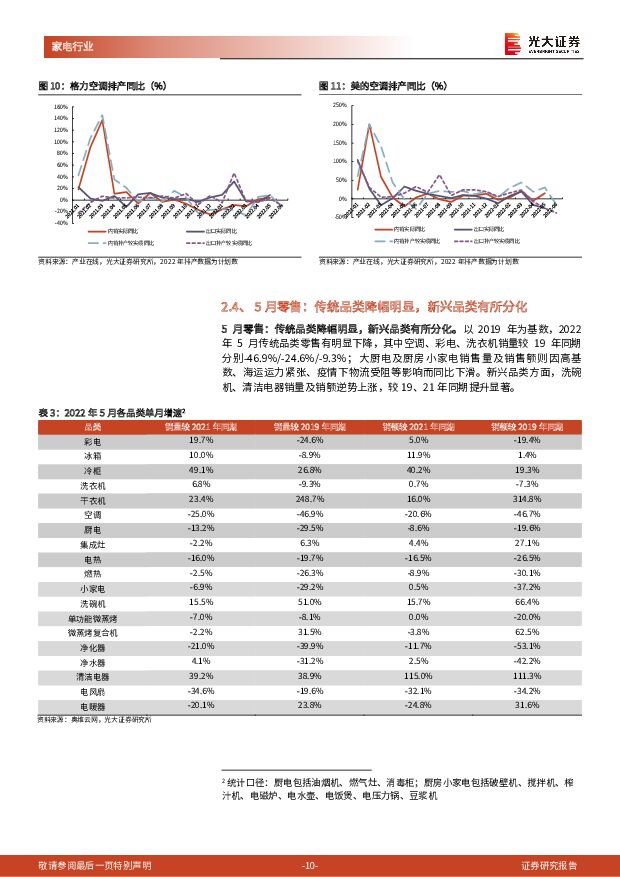

摘要:环境稳定+上游成本压力减少,板块逐步发力原材料价格下行叠加产品提价,行业盈利能力有望恢复。成本方面,近期大宗原材料价格明显走弱:长江有色市场平均铜价由6月初的72260元/吨降至6月24日的64340元/吨,降幅高达11%。同比来看,2022年1-5月冷轧板的平均价格同比下降7%,6月至今同比下降18%;2022年1-5月铜的平均价格同比上升10%,6月至今同比上升1%,涨价的同比趋势明显放缓。同时,家电主要品类价格上涨,例如2022年1-5月空调行业均价涨幅大致为6%。综合成本下降叠加产品提价,家电行业的利润改善预期增强。需求方面,地产复苏+夏季酷热,空调需求有望进一步恢复。地产政策密集释放积极信号,2022年5月全国地产销售面积环比提高26%,有望带动家电需求的进一步恢复。此外,近期全国华北地区大面积持续高温,空调需求有望较快提升。投资建议:(1)受益于基本面复苏的传统龙头,关注海尔智家、美的集团、格力电器、老板电器;(2)受益于国内经济复苏,以及汇率海运等外部因素缓解的小家电,关注苏泊尔,新宝股份,小熊电器;(3)景气度高位的新兴家电,相关标的有科沃斯、极米科技。基本面:地产承压至阶段性高点,空调内销预期表现积极。基本面:地产承压至阶段性高点,空调内销预期表现积极地产数据:1-5月新房销售面积同比-23.6%,增速降幅进一步扩大。2022年1-5月,商品房销售面积较2021年同期下降23.6%。原因:1)疫情反复的辐射效应导致东部区域楼市销售严重受阻,全国商品房销售失去主要增长动力;2)当下政策层虽密集出台新政但尚未迎来成效收获期,购房者仍普遍处于观望状态,各区域楼市销售表现低迷进一步影响房企对地产投资的信心。展望未来,房地产销售与投资或将继续探底,市场亟需更大力度的稳增长政策以重塑预期。2022年1-5月,房屋新开工面积同比下降30.6%,房屋新开工受疫情拖累严重。2022年1-5月,房屋施工面积同比-1.0%;房屋竣工面积同比-15.3%。家电产销:(1)空调:出厂方面,5月家用空调出货1563万台(yoy-2%),其中内销937万台(yoy+7%),稳增长政策持续发力,同时疫情缓解+夏季临近,空调内销进一步回暖;5月空调出口625万台(yoy-12%),同比增速转负但绝对量仍保持高位。零售端:5月空调全渠道零售量/额同比-25%/-21%,较2019年同期分别-47%/-47%,受疫情反扑及地产市场低迷影响。3月线上/线下价格维持增长,同比分别+7%/+15%;(2)大厨电:5月油烟机全渠道零售量/额同比-14%/-11%,较19年同期-27%/-22%;(3)冰箱&洗衣机:5月冰箱全渠道量/额同比为+10%/+12%,较19年同期-9%/+1%,5月洗衣机全渠道量/额同比为+7%/+1%,较19年同期-9%/-7%。(4)清洁电器:5月清洁电器全渠道销售量/额同比分别为+39%/+115%,全渠道量/额较2019年同期+39%/+111%。风险提示:地产销售不及预期;原材料成本大幅上升;本币大幅升值。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业24W15周观点:“以旧换新”行动方案落地,关注新一轮政策催化 德邦证券 2024-04-15(19页) 附下载

附下载")

投资要点:“以旧换新”行动方案落地,关注新一轮政策催化3月13日,国务院印发《推动大规模设备更新和消...

2.21 MB共19页中文简体

2天前220积分

-

家用电器行业周报:3月扫地机行业保持高增,看好石头内外销共振下Q2超预期 开源证券 2024-04-14(26页) 附下载

附下载")

推荐:石头科技、九号公司、海尔智家、新宝股份、德昌股份、雅迪控股、爱玛科技、海信视像、海信家电(1)...

2.15 MB共26页中文简体

2天前220积分

-

家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑 国联证券 2024-04-14(13页) 附下载

附下载")

方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新...

887.42 KB共13页中文简体

2天前220积分

-

家用电器行业专题研究:厨房小家电景气回暖,经营拐点值得关注 国联证券 2024-04-14(8页) 附下载

附下载")

传统电商销售改善,好于市场悲观预期Q1小家电行业销额同比有望持平,环比23Q4景气改善明显,且3月以...

716.05 KB共8页中文简体

2天前220积分

-

家用电器24W14周观点:专题:4月白电排产信号积极,关注以旧换新弹性测算 德邦证券 2024-04-08(19页) 附下载

附下载")

投资要点:专题:4月白电排产信号积极,关注以旧换新弹性测算4月产业在线白电排产数据高景气,空调表现最...

2.07 MB共19页中文简体

1周前220积分

-

家用电器行业24W14周度研究:PB-ROE框架看白电龙头长周期稳健性 天风证券 2024-04-08(17页) 附下载

附下载")

表端合同负债、其他流动负债规模普遍迎来扩容,同时在行情小年(如2019-2020年)中合同负债、其他...

1.95 MB共17页中文简体

1周前220积分

-

家用电器行业研究报告:4月空调排产持续高增,内外销均维持高景气 南京证券 2024-04-08(8页) 附下载

附下载")

内容提要AWE展现家电智能化最新成果,产品与场景不断融合。AWE2024全面展示了家电与消费电子产业...

634.13 KB共8页中文简体

1周前720积分

-

家用电器行业周报:美国就业以及国内PMI超预期,石头P10S Pro发货两周销额过亿 开源证券 2024-04-07(32页) 附下载

附下载")

推荐:石头科技、九号公司、海尔智家、新宝股份、德昌股份、雅迪控股、爱玛科技、海信视像、海信家电(1)...

3.22 MB共32页中文简体

1周前18620积分

-

家用电器行业24W13周观点:年报业绩陆续发布,关注业绩催化 德邦证券 2024-04-01(18页) 附下载

附下载")

投资要点:年报业绩陆续发布,关注业绩催化家电:内外销整体表现稳健,石头、海尔盈利提振。多家家电公司发...

1.98 MB共18页中文简体

2周前5720积分

-

家用电器24W12周度研究:2024Q1家电行业前瞻与投资策略 天风证券 2024-03-29(24页) 附下载

附下载")

端:据产业在线数据显示,24M1-M2家用空调内销出货1339万台,同比+16.3%;出口1524万...

2.78 MB共24页中文简体

2周前66220积分

-

家用电器:2024年4月消费金股推荐 国联证券 2024-03-31(5页) 附下载

附下载")

事件描述:国联消费研究团队2024年4月金股推荐。事件点评:家电:重点推荐美的集团;轻工:重点推荐太...

579.35 KB共5页中文简体

2周前36820积分

-

家用电器:AWE展AI融合家电,加快实现全屋智能 财信证券 2024-03-29(2页) 附下载

附下载")

投资要点:事件:AWE家电和消费电子展为全球三大家电展之一,2024年度展会主题为“智能科技,创享生...

288.41 KB共2页中文简体

2周前15220积分

-

家用电器行业点评:中央财政预算75亿补贴家电报废回收,有望加速报废率提升 信达证券 2024-03-28(4页) 附下载

附下载")

本期内容提要:事件:3月25日,财政部发布24年中央对地方转移支付预算,24年废弃电器电子产品处理专...

438.29 KB共4页中文简体

3周前55220积分

-

家用电器行业简评:白电排产向好,关注龙头企业 东海证券 2024-03-28(2页) 附下载

附下载")

白电整体排产数据好于去年实绩,短期预期较为乐观。截至3月底,产业在线发布排产调研数据,4月空调、冰箱...

281.84 KB共2页中文简体

3周前37120积分

-

家用电器行业深度报告:数字经济:引领家电智造升级,释放数字消费活力 中国银河 2024-03-25(30页) 附下载

附下载")

核心观点:政策引领数字经济发展,推动家电行业供需两端共振式变革。从生产环节来看,通过收集数据要素,并...

2.61 MB共30页中文简体

3周前74820积分

-

家用电器24W12周观点:Mini LED专题:龙头加速推新,品类进入快速渗透期 德邦证券 2024-03-25(21页) 附下载

附下载")

投资要点:Mini LED专题:龙头加速推新,品类进入快速渗透期Mini LED具有高对比度、高亮度...

2.47 MB共21页中文简体

3周前9820积分

-

家用电器行业周报:家电出口保持较快增长,关注石头科技新品发售 开源证券 2024-03-24(19页) 附下载

附下载")

推荐:石头科技、九号公司、雅迪控股、爱玛科技、德昌股份、飞科电器、新宝股份、海尔智家、海信家电(1)...

2.07 MB共19页中文简体

3周前57520积分

-

家用电器行业专题(深度)报告:从空调报废量增长70%说起 信达证券 2024-03-22(28页) 附下载

报告:从空调报废量增长70%说起 信达证券 2024-03-22(28页) 附下载")

本期内容提要:根据2023年4个批次废弃电器电子产品规范拆解拟确认数量,我们测算得出23年空调、冰箱...

1.44 MB共28页中文简体

3周前92620积分

-

家用电器24W11周度研究:如何看铜价上涨对家电影响? 天风证券 2024-03-20(18页) 附下载

附下载")

周度研究聚焦:如何看铜价上涨对家电影响?截至3月15日,阴极铜期货结算价击穿7.2万元/吨,单周同比...

1.45 MB共18页中文简体

4周前93220积分

-

家用电器行业周报:AWE展多家品牌释放推新信号,关注内销新品周期 开源证券 2024-03-17(23页) 附下载

附下载")

推荐:石头科技、九号公司、爱玛科技、德昌股份、新宝股份、海尔智家、海信家电、海信视像(1)出海主线:...

2.31 MB共23页中文简体

1个月前22820积分