创维数字5G小巨人,老树开新花财通证券2022-06-29.pdf

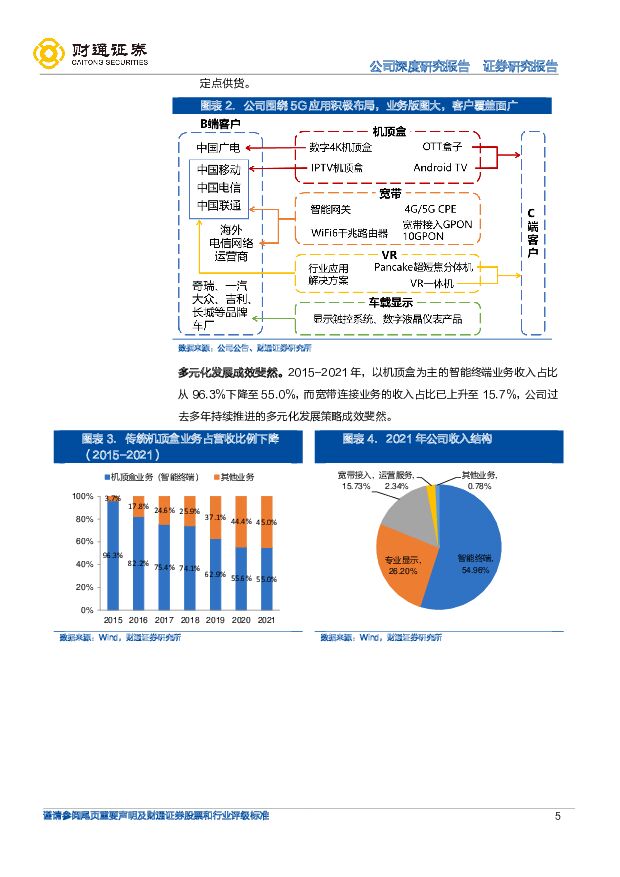

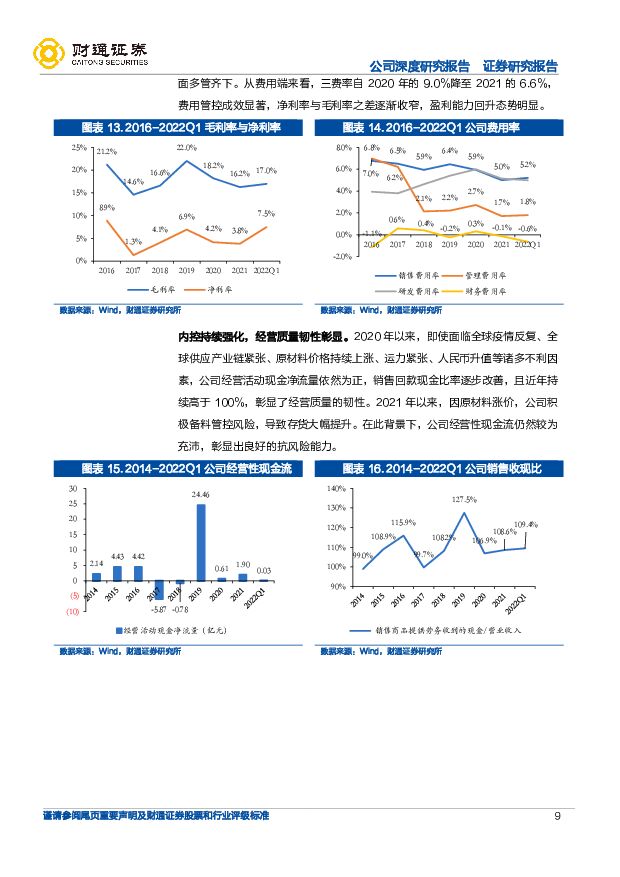

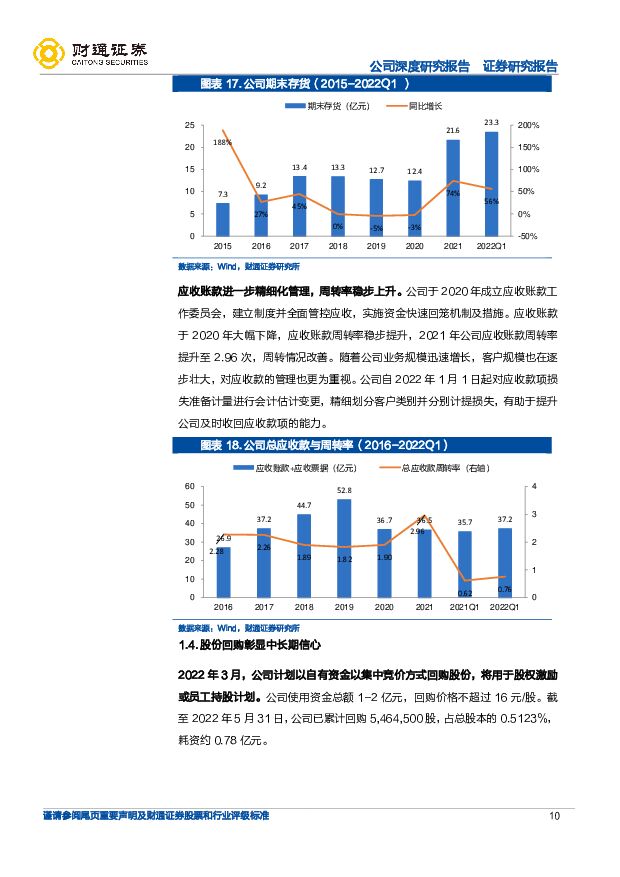

摘要:创维数字(000810)核心观点5G 应用小巨人,多元化、全球化成效斐然。公司作为全球数字机顶盒龙头,持续深耕全球电信及广电运营商 B 端客户,并向 C 端市场延伸,形成了“智能终端、宽带设备、专业显示、运营服务”四大板块,多元化、全球化发展策略成效斐然。同时,公司背靠创维集团,发挥协同效应,共同打造 5G 智能家居生态。2022 年一季度归母净利润大增 229%,迈过成长阵痛期信号明显,毛利率边际改善至 16.96%,经营质量明显提升。传统机顶盒业务“老树发新芽”,短、中、长期驱动力兼备。1)短期:国内运营商集采放量,全球芯片供给紧张推动赛道集中度提升;2)中期:4K/8K 电视超高清化驱动机顶盒更新迭代;3)长期:机顶盒的 OTT 化、融合化是产业趋势,有望成为家庭互联网、物联网的中心,打开增值服务空间。网络接入设备与机顶盒协同明显,乘“双千兆”政策东风加速发展;VR 坚持技术自研,新品有望弯道超车;汽车电子深耕智能座舱,加速主机厂拓展。三大创新业务正齐头并进打开长期成长空间。全球网络向大带宽、高速率、低时延发展,中国“双千兆”计划持续推进带来行业高景气度,而宽带业务与机顶盒呈现“共生关系”,公司具有明显的卡位优势,叠加公司接入设备的强产品力,目前在运营商市场正持续大份额中标,业绩能见度极高。 全球 VR 发展重回快车道, 公司坚持 VR 技术自研,位列国内第一梯队,2022 年 7 月即将发布 Pancake 超短焦一体机新品,有望在光学、交互、产品外形等方面实现全面突破,加速从 B 端向 C 端市场的渗透。公司2015 年进入汽车电子领域,深耕智能座舱,大屏化、多屏化产业趋势带来量价齐升的肥沃土壤,公司依托差异化显示技术和规模化成本优势,正加速主机厂的拓展,未来持续放量可期。首次覆盖,给予“增持”评级:公司传统机顶盒短中长成长逻辑清晰,三大新兴业务进入成长快车道,凭借深厚的技术积累、灵活的资源协同和供应链规模优势,公司正持续打开长期成长空间,业绩弹性可期。我们预测公司 2022-2024 年实现收入142.84、175.75、227.90 亿元,实现归母净利润 10.02、13.50、17.77 亿元,对应当前 PE 估值分别为 18x、13x、10x。给予“增持”评级。风险提示:运营商集采量不及预期的风险;宏观经济波动的风险;疫情反复的风险;原材料价格大幅波动的风险;VR 新产品推广不及预期的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

附下载")

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

7小时前020积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

7小时前220积分

-

彩讯股份 业绩稳健增长,AI产品+5G应用打造全新增长极 中泰证券 2024-04-19(5页) 附下载

附下载")

彩讯股份(300634)投资要点投资事件:2024年4月16日,公司发布2023年年报。报告期间,公...

468.5 KB共5页中文简体

1天前218积分

-

通信行业周报:5G-A持续加速推进,同时关注卫星通信进程 华龙证券 2024-04-15(9页) 附下载

附下载")

摘要:周要闻:(1)工业和信息化部近日发布通告,部署开展增值电信业务扩大对外开放试点工作。提出将在北...

410.27 KB共9页中文简体

6天前220积分

-

通信行业周观点:关注算力产业链及5G应用投资机遇 万联证券 2024-04-08(9页) 附下载

附下载")

行业核心观点:上周(4.1-4.3)沪深300指数上涨0.86%,申万通信行业指数下跌2.22%,在...

1.04 MB共9页中文简体

2周前220积分

-

通信行业周报:运营商保障通信行业发展,关注5G-A、智算领域 上海证券 2024-04-03(11页) 附下载

附下载")

周行情行情回顾:过去一周(2024.3.25-3.31),上证指数、深证成指涨跌幅分别为-0.23%...

791.03 KB共11页中文简体

2周前29020积分

-

广脉科技 北交所信息更新:5G-A元年运营商伙伴,高铁信息化龙头切入算力集成服务 开源证券 2024-04-03(4页) 附下载

附下载")

广脉科技(838924)2023年年报公布,拟每10股派发0.5元转增3股“小巨人”广脉科技2023...

653.76 KB共4页中文简体

2周前43118积分

-

新材料产业周报:小米发布首款新能源汽车SU7中国移动宣布正式商用5G-A 国海证券 2024-04-01(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.76 MB共33页中文简体

3周前39120积分

-

通信:5G-A通感一体赋能低空经济 中泰证券 2024-04-01(34页) 附下载

附下载")

核心观点低空经济作为一种新型的经济形态,其产业政策推进迅速,未来市场空间广阔。自2021年初“发展低...

2.17 MB共34页中文简体

3周前8220积分

-

通信行业周报:移动全球首发5G-A商用,通感一体赋能低空经济 中泰证券 2024-04-01(21页) 附下载

附下载")

投资要点本周沪深300下跌0.21%,创业板下跌2.73%,其中通信板块下跌3.43%,板块价格表现...

1.49 MB共21页中文简体

3周前37420积分

-

通信行业周报:我国5G-A加速推进,关注1.6T光模块进展 华龙证券 2024-04-01(9页) 附下载

附下载")

摘要:周要闻:(1)3月28日,中国移动集团以“万兆元年,定义数智新时代”为题召开了5G-A发布会。...

414.11 KB共9页中文简体

3周前65720积分

-

创远信科 北交所信息更新高端新品带动盈利能力提升,深度布局智能网联汽车、卫星通信及5G-A技术北交所信息更新 开源证券 2024-04-01(4页) 附下载

附下载")

创远信科(831961)2023年年报出炉,实现归母净利润0.34亿元、同比增长51%2023年公司...

662.8 KB共4页中文简体

3周前13918积分

-

创远信科 北交所信息更新:高端新品带动盈利能力提升,深度布局智能网联汽车、卫星通信及5G-A技术 开源证券 2024-04-01(4页) 附下载

附下载")

创远信科(831961)2023年年报出炉,实现归母净利润0.34亿元、同比增长51%2023年公司...

662.8 KB共4页中文简体

3周前54418积分

-

通信行业动态点评:低空经济呼唤5G-A通感一体化,关注天线侧机会 民生证券 2024-03-31(2页) 附下载

附下载")

上层推动低空经济产业建设,以“通感一体”为重要基建。23年12月深圳市正式向国家有关部委申请创建国家...

578.7 KB共2页中文简体

3周前94020积分

-

通信行业周报:算力国产化加速,5G-A正式进入建设周期 华金证券 2024-03-30(22页) 附下载

附下载")

投资要点1、本周回顾1.1本周通信市场回顾:本周通信(中信)下跌3.43%,同期上证指数下跌0.23...

532.98 KB共22页中文简体

3周前30720积分

-

通信:5G-A正式进入建设周期,设备更新市场打开 华金证券 2024-03-31(4页) 附下载

附下载")

投资要点事件:3月28日,中国移动在浙江杭州举行5G-A商用发布会。中国移动网端业协同加速推进5G-...

302.27 KB共4页中文简体

3周前11120积分

-

通信行业快报:5G-A与低空经济结合,通信空口技术逐渐落地 华金证券 2024-03-26(4页) 附下载

附下载")

投资要点事件:3月15日,深圳市工业和信息化局关于印发《深圳市极速宽带先锋城市2024年行动计划》的...

293.03 KB共4页中文简体

3周前51720积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

3周前85818积分

-

5G天线 头豹词条报告系列 头豹研究院 2024-03-22(18页) 附下载

附下载")

本文介绍了5G天线的概念、特点和应用,以及中国5G天线市场的发展趋势。5G天线是支持5G移动网络的关...

1.46 MB共18页中文简体

4周前64720积分

-

创维数字 2023年报点评:23年弱需求压制业绩,AI、XR新技术有望贡献增量 东吴证券 2024-03-24(3页) 附下载

附下载")

创维数字(000810)投资要点事件:2023年,公司实现营收106.3亿元,同比下降11.5%;归...

494.74 KB共3页中文简体

4周前14918积分