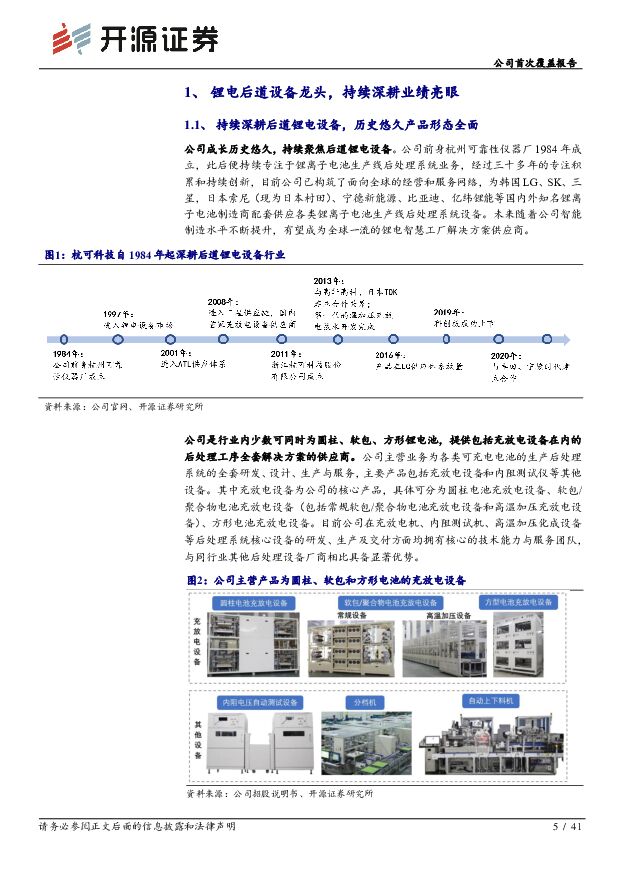

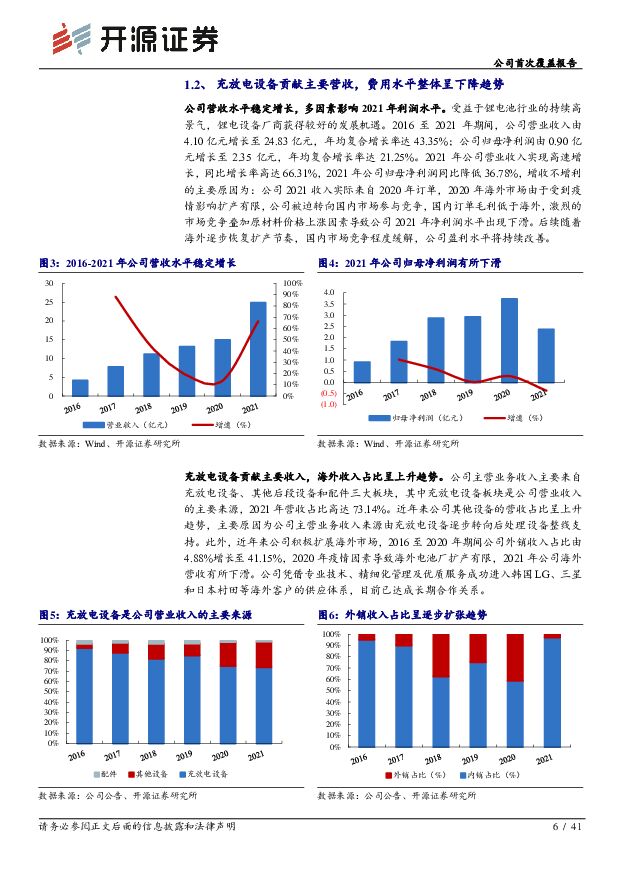

杭可科技公司首次覆盖报告:迎海外扩产新机遇,锂电后道设备龙头α属性凸显开源证券2022-06-29.pdf

摘要:杭可科技(688006)海外扩产带来新机遇,后道设备龙头有望迎戴维斯双击锂电设备行业景气度与新能源汽车渗透率的二阶导息息相关,2022年及以后全球市场的电动化率二阶导将出现分化。我们预计伴随着美国新能源政策转向大力支持,2022年以后美国锂电设备需求景气程度将高于欧洲和中国。杭可科技高度绑定在美国大幅扩产的LG和SKI,海外订单迎来快速放量,伴随订单规模放量和营收结构改善,公司将迎来加速成长。我们预计公司2022-2024年归母净利润分别为6.43/12.73/17.67亿元,对应EPS分别为1.59/3.14/4.37元/股,当前股价对应2022-2024年的PE分别为46.3/23.4/16.8倍,首次覆盖给予“买入”评级。全球电动化进程不断加速,未来重点关注美国市场锂电设备需求机会通过复盘国内和欧洲市场新能源汽车历史发展进程以及成长行业S型生命周期曲线,可以看到终端需求渗透率一般在5%-20%之间提升较快,超过25%渗透率二阶导会出现明显下滑。2020-2021年中国、美国、欧洲地区销量和电动化率快速提升,2021年国内和欧洲地区渗透率均已达到14%左右,2022年均有望达到20%左右。而美国在政策转向支持的背景下即将进入行业快速发展期,2021年渗透率4.3%,2022年有望达到8%,其对应锂电设备景气度预计将高于欧洲和中国,未来重点关注可跟随电池企业在美国地区进行扩产的锂电设备企业。直接受益于LG、SK美国扩产,量利齐升彰显强α属性公司主要外资客户LG在美国地区2025年的规划产能达到520GWh,SK美国地区2025年规划产能达到200GWh,2030年达到500GWh,在美国产能规划均领先内资电池企业,公司海外业务将持续受益客户的大幅扩产。同时,公司国内主要客户比亚迪等陆续提高产能规划,公司整体订单规模有望放量。未来随着海外高毛利订单占比提升、国内锂电设备转为卖方市场、规模效应、技术布局领先等因素将共同助力公司盈利能力不断回暖,彰显出强α属性。风险提示:疫情影响超预期风险;订单不及预期风险;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

附下载")

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

1天前220积分

-

扬农化工 公司信息更新报告:业绩符合预期,降本增效彰显盈利韧性 开源证券 2024-04-23(4页) 附下载

扬农化工(600486)原药、制剂销量同比承压,降本增效助力管理费用下降,业绩符合预期公司发布202...

840.82 KB共4页中文简体

1天前118积分

-

阳光电源 公司信息更新报告:业绩超预期,盈利能力持续环比提升 开源证券 2024-04-23(4页) 附下载

阳光电源(300274)2023年年报及2024年一季度业绩超预期,盈利能力持续高增阳光电源发布20...

660.38 KB共4页中文简体

1天前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

1天前218积分

-

山西焦煤 公司信息更新报告:煤价下跌拖累业绩,资产注入与高分红未来可期 开源证券 2024-04-23(4页) 附下载

附下载")

山西焦煤(000983)煤价下跌拖累业绩,资产注入与高分红未来可期,维持“买入”评级公司发布2023...

850.28 KB共4页中文简体

1天前218积分

-

芒果超媒 公司信息更新报告:会员规模创新高助力收入增长,优质内容待释放 开源证券 2024-04-23(4页) 附下载

芒果超媒(300413)剔除所得税影响后24Q1净利润或同比增长,延续成长,维持“买入”评级2023...

832.27 KB共4页中文简体

1天前218积分

-

朗姿股份 公司信息更新报告:医美业务增势良好且盈利能力提升,全国化布局加速 开源证券 2024-04-23(4页) 附下载

朗姿股份(002612)公司2023年实现归母净利润2.25亿元(+953%),符合预期公司发布年报...

832.73 KB共4页中文简体

1天前218积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

1天前318积分

-

柏星龙 北交所信息更新:化妆品及奢侈品推动外销+51%,推动AI赋能创意设计 开源证券 2024-04-23(4页) 附下载

柏星龙(833075)2023年营收5.38亿元(+10%),归母净利润4608.43万元(+18%...

821.31 KB共4页中文简体

1天前218积分

-

地铁设计 公司信息更新报告:一季度业绩保持增长,大股东支持力度充分 开源证券 2024-04-23(4页) 附下载

地铁设计(003013)把握核心业务发展,一季度业绩保持增长,维持“买入”评级地铁设计发布2024年...

670.26 KB共4页中文简体

1天前218积分

-

保利发展 公司信息更新报告:营收增长利润承压,行业龙头分红比例提升 开源证券 2024-04-23(4页) 附下载

保利发展(600048)经营管理能力优秀的龙头央企,维持“买入”评级保利发展发布2023年年报。公司...

672.49 KB共4页中文简体

1天前218积分

-

东鹏饮料 公司信息更新报告: 开局良好,新品可期 开源证券 2024-04-23(4页) 附下载

东鹏饮料(605499)开局势头强劲,新品表现突出公司2024Q1营收34.82亿元、同比+39.8...

655.79 KB共4页中文简体

1天前218积分

-

3月财政数据点评:财政收支力度有望提升 开源证券 2024-04-23(5页) 附下载

事件:3月,全国一般公共预算收入16292亿元,全国一般公共预算支出26232亿元。全国政府性基金预...

904.55 KB共5页中文简体

1天前215积分

-

社会服务行业周报:兴趣驱动户外运动兴起,关注下周教培季报催化 开源证券 2024-04-22(20页) 附下载

旅游:旅游/免税:五一假期民航量价分化,县域旅游市场崛起出行/旅游:五一假期出行意愿热度不减,民航客...

2.12 MB共20页中文简体

2天前020积分

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

2天前120积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

2天前220积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

附下载")

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

2天前220积分

-

新集能源 公司深度报告:深度系列二:完全煤电一体可期,或比肩长江电力 开源证券 2024-04-22(31页) 附下载

新集能源(601918)完全煤电一体可期,或比肩长江电力。上调至“买入”评级公司加速推进煤电一体化布...

3.07 MB共31页中文简体

2天前018积分

-

并行科技 北交所首次覆盖报告:超算云龙头布局AI算力第二曲线,技术与算力资源巩固领先壁垒 开源证券 2024-04-22(44页) 附下载

并行科技(839493)公司2023年营收增长58%达到4.96亿元,行业云+AI云促营收持续高增并...

5.66 MB共44页中文简体

2天前118积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

2天前218积分