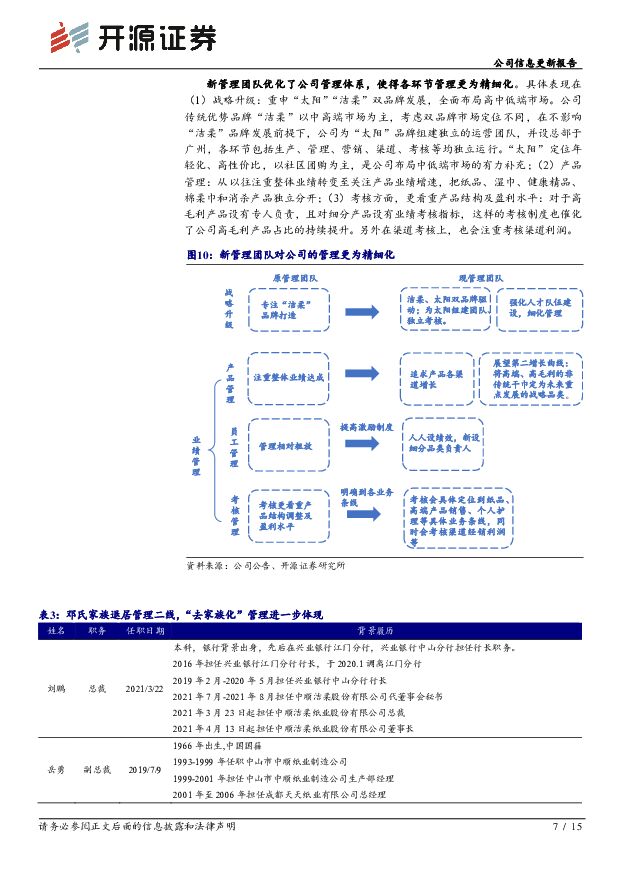

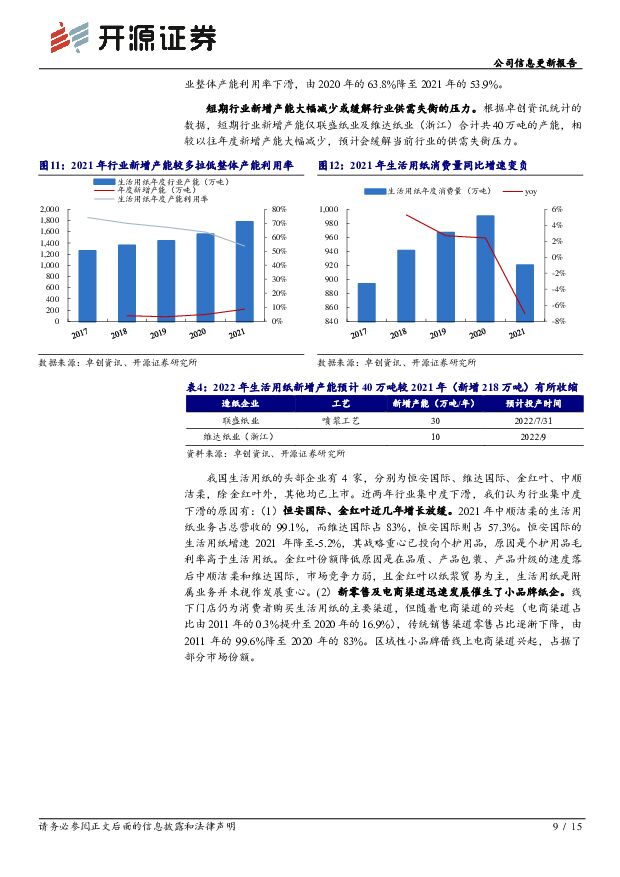

中顺洁柔公司信息更新报告:承压因素逐步释放,预期盈利逐季改善开源证券2022-06-29.pdf

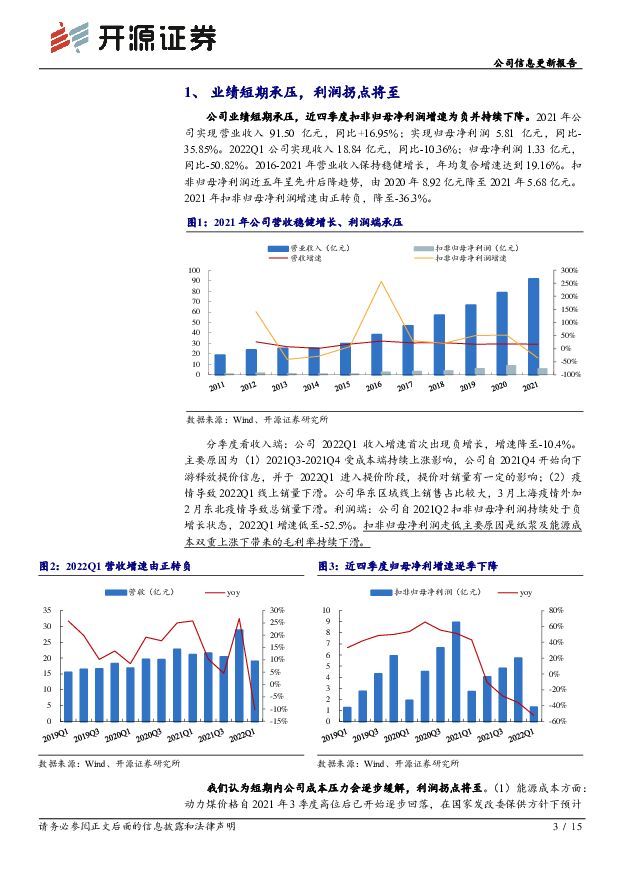

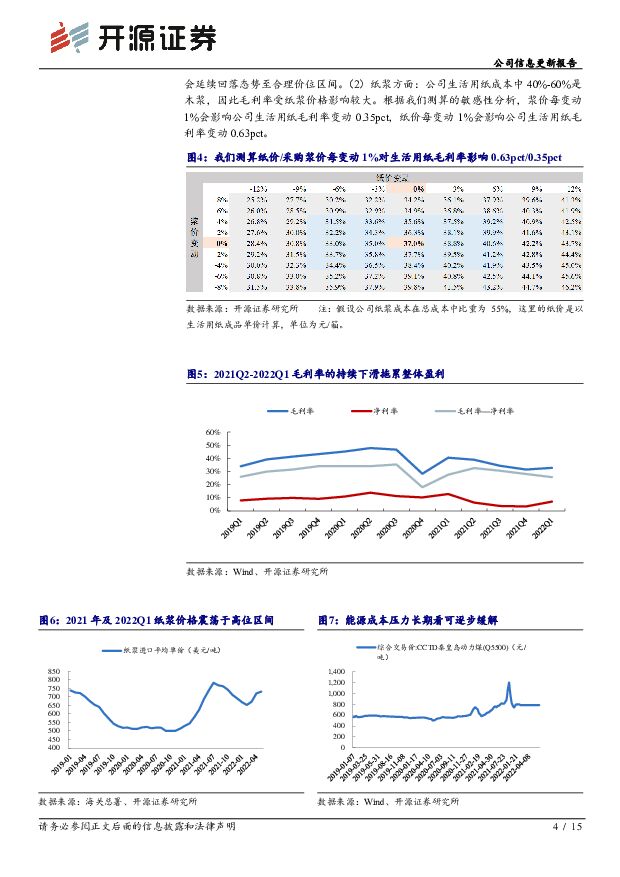

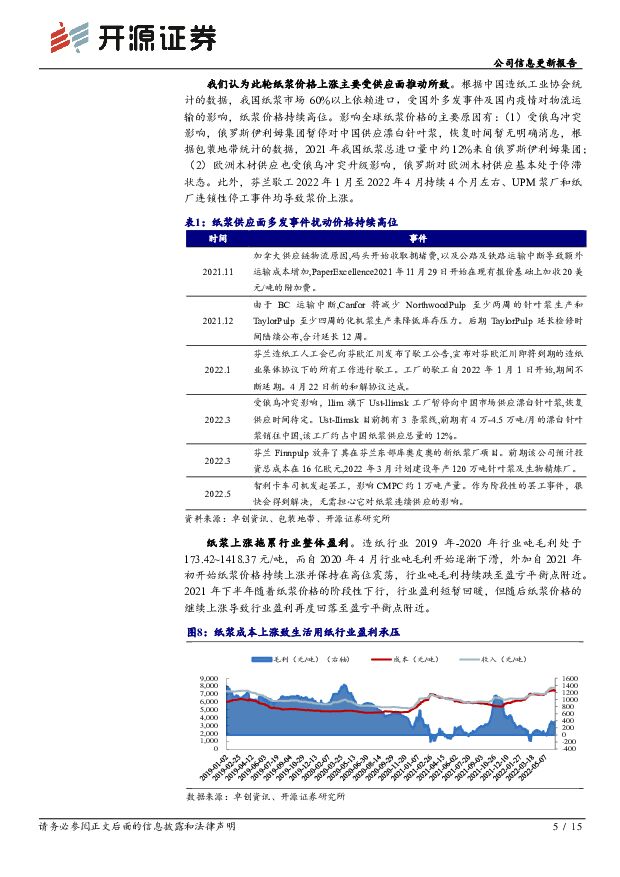

摘要:中顺洁柔(002511)生活用纸龙头企业,业绩改善+低估值,维持“买入”评级站在当前时点看,我们认为前期压制业绩增长的因素在逐步释放(华东疫情好转带来的电商物流恢复、美联储加息抑制通胀+全球纸浆产能投放、行业未来生活用纸投产增量缩减),预期公司业绩会逐季向好改善。考虑2022H1疫情及成本压力影响,我们下调盈利预测预计2022-2024年公司归母净利润为5.82/6.52/7.26亿元(前值6.01/6.83/8.34亿元),对应EPS为0.44/0.50/0.55元,当前股价对应PE为28.4/25.3/22.7倍,公司作为生活用纸行业龙头企业,当前低估值叠加盈利修复,维持“买入”评级。前期承压因素逐步释放,盈利预期逐季向好改善收入端看公司2022Q1首次出现负增长,主因受制于华东及东北疫情影响,当前重点疫情区域已好转,消费逐步复苏预计收入将向好改善;利润端:受全球纸浆供应端的多发事件扰动影响,纸浆价格持续上涨并保持在高位震荡,外加行业产能前期投放过度引发的阶段性供需失衡,使得生活用纸企业盈利承压。分开看纸浆方面2022H2至未来2年内全球纸浆产能会陆续投放,外加美联储加息抑制通胀,预计未来纸浆价格会震荡回落。生活用纸产能方面我们梳理未来行业新增产能绝对值明显低于以往,在消费端刚需下预计缓解行业供需失衡压力。综上我们认为生活用纸行业至暗时刻已过,盈利将逐步改善。三维度助力业绩增长,收入破百亿门槛可期(1)产品结构不断向高毛利品靠拢:公司新任管理团队提高了整体管理颗粒度并将产品结构持续优化及整体盈利质量设为核心考核目标。在此管理下公司高毛利产品将持续发力,预计占比也将进一步提升;(2)及时收缩促销力度,缓解成本上涨压力:2022年初以来为缓解成本压力,公司已进行了多轮提价举措,基于生活用纸刚需属性特点,提价将直接增厚公司业绩;(3)顺应行业发展趋势,以传统渠道为基石持续发力电商及新零售渠道。风险提示:提价落地不及预期、纸浆价格大幅上涨、行业竞争恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业周报:兴趣驱动户外运动兴起,关注下周教培季报催化 开源证券 2024-04-22(20页) 附下载

附下载")

旅游:旅游/免税:五一假期民航量价分化,县域旅游市场崛起出行/旅游:五一假期出行意愿热度不减,民航客...

2.12 MB共20页中文简体

6小时前020积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

6小时前220积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

6小时前220积分

-

新集能源 公司深度报告:深度系列二:完全煤电一体可期,或比肩长江电力 开源证券 2024-04-22(31页) 附下载

新集能源(601918)完全煤电一体可期,或比肩长江电力。上调至“买入”评级公司加速推进煤电一体化布...

3.07 MB共31页中文简体

6小时前018积分

-

并行科技 北交所首次覆盖报告:超算云龙头布局AI算力第二曲线,技术与算力资源巩固领先壁垒 开源证券 2024-04-22(44页) 附下载

并行科技(839493)公司2023年营收增长58%达到4.96亿元,行业云+AI云促营收持续高增并...

5.66 MB共44页中文简体

6小时前118积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

6小时前218积分

-

中航产融 中航产融2023年报点评:租赁稳健,信托、证券以及本部投资业务拖累业绩 开源证券 2024-04-22(4页) 附下载

中航产融(600705)租赁稳健,信托、证券以及本部投资业务拖累业绩2023年公司营业总收入/归母净...

829.51 KB共4页中文简体

6小时前218积分

-

致欧科技 公司信息更新报告:2023Q4业绩高增,品牌归一聚焦核心价值 开源证券 2024-04-22(4页) 附下载

致欧科技(301376)2023Q4业绩高增,家居跨境电商龙头成长可期,维持“买入”评级公司2023...

835.43 KB共4页中文简体

6小时前018积分

-

宏发股份 公司深度报告:全球继电器龙头,多品类布局穿越周期 开源证券 2024-04-22(34页) 附下载

宏发股份(600885)以质取胜,造就全球继电器龙头公司深耕继电器行业四十年,凭借“以质取胜”的理念...

3.69 MB共34页中文简体

6小时前218积分

-

万润股份 公司信息更新报告:2023年业绩符合预期,沸石客户去库及高研发费用等拖累2024Q1业绩表现,看好研发驱动成长 开源证券 2024-04-22(4页) 附下载

万润股份(002643)2023年业绩符合预期,沸石业务及高研发费用等因素拖累2024Q1业绩表现公...

834.69 KB共4页中文简体

6小时前018积分

-

天准科技 公司信息更新报告:2023年业绩稳健增长,多领域新品取得显著进展 开源证券 2024-04-22(4页) 附下载

天准科技(688003)2023年业绩稳健增长,维持“买入”评级公司发布年度报告,2023年实现营收...

882.41 KB共4页中文简体

6小时前018积分

-

胜宏科技 公司信息更新报告:2024Q1业绩大幅改善,AI产品提供新的增长引擎 开源证券 2024-04-22(4页) 附下载

胜宏科技(300476)2024Q1单季业绩同比大幅增长,业绩有望维持高增长,维持“买入”评级公司2...

822.95 KB共4页中文简体

6小时前018积分

-

上海新阳 公司信息更新报告:2024Q1收入稳步增长,半导体业务营收创新高 开源证券 2024-04-22(4页) 附下载

上海新阳(300236)2024Q1收入同比稳步增长,看好半导体材料长期发展,维持“买入”评级公司发...

825.83 KB共4页中文简体

6小时前218积分

-

乐歌股份 公司信息更新报告:2023业绩超预告上限,海外仓&跨境电商双轮驱动成长 开源证券 2024-04-22(4页) 附下载

乐歌股份(300729)2023业绩超预告上限,海外仓&跨境电商双轮驱动成长,维持“买入”评级公司2...

673.53 KB共4页中文简体

6小时前218积分

-

拉卡拉 拉卡拉2023年及2024Q1业绩点评:支付市占率趋稳且费率提升,关注全年业绩反转机遇 开源证券 2024-04-22(4页) 附下载

拉卡拉(300773)支付市占率趋稳下费率提升,科技业务结构改善,关注全年业绩反转机遇(1)2023...

679.72 KB共4页中文简体

6小时前018积分

-

金海高科 公司信息更新报告:客户去库叠加换挡致业绩承压,2023Q4盈利端改善 开源证券 2024-04-22(4页) 附下载

金海高科(603311)客户去库叠加换挡致经营承压,后续新能车和外销向好,维持“买入”评级2023年...

833.63 KB共4页中文简体

6小时前018积分

-

家家悦 公司信息更新报告:2024Q1经营业绩稳健增长,计划加快新业态布局 开源证券 2024-04-22(4页) 附下载

家家悦(603708)公司2023年年报营收有所承压,2024Q1经营业绩增长良好公司发布年报、一季...

828.55 KB共4页中文简体

6小时前018积分

-

博隆技术 公司首次覆盖报告:气力输送系统隐形冠军,拓品类与出海打开成长空间 开源证券 2024-04-22(21页) 附下载

博隆技术(603325)气力输送系统龙头,下游高景气,拓品类与出海打开长期成长空间公司是国内气力输送...

2.34 MB共21页中文简体

6小时前218积分

-

济川药业 公司信息更新报告:核心品类销售亮眼,盈利能力逐步提升 开源证券 2024-04-22(4页) 附下载

济川药业(600566)营收规模稳健扩张,利润快速增长,维持“买入”评级公司2023年实现营收96....

835.48 KB共4页中文简体

6小时前018积分

-

硅宝科技 公司信息更新报告:Q1业绩承压,硅碳负极项目建设和客户认证顺利推进 开源证券 2024-04-22(4页) 附下载

硅宝科技(300019)Q1业绩同环比承压,稳步推进产能建设及投资并购助力实现百亿产值目标公司发布2...

835.34 KB共4页中文简体

6小时前018积分