长安汽车深蓝SL03公布预售价,定位主流市场智能化配置丰富国信证券2022-06-29.pdf

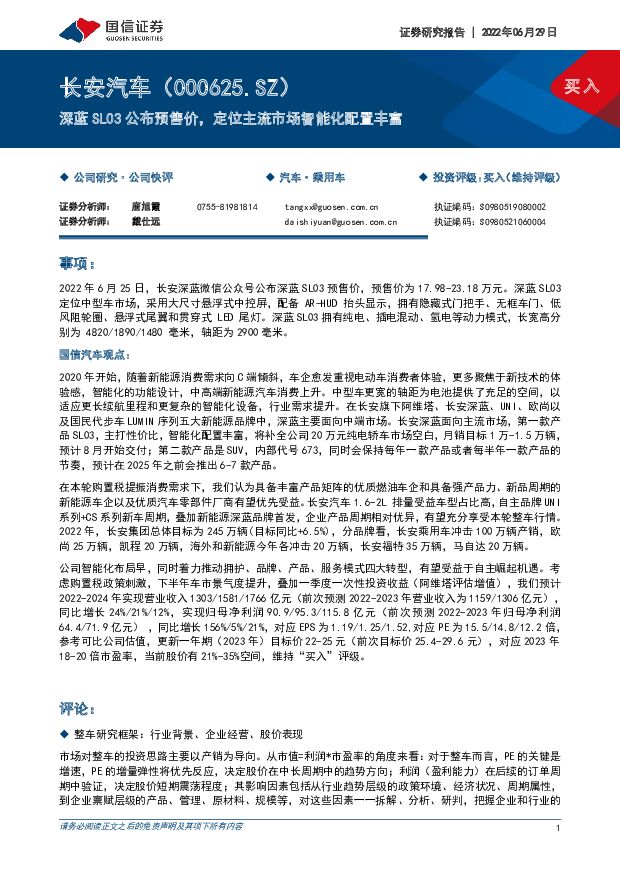

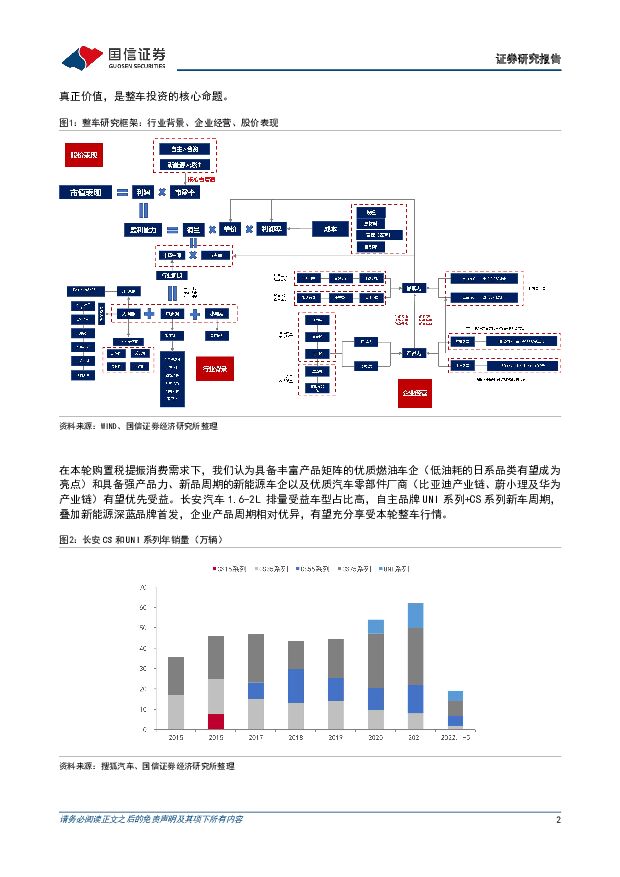

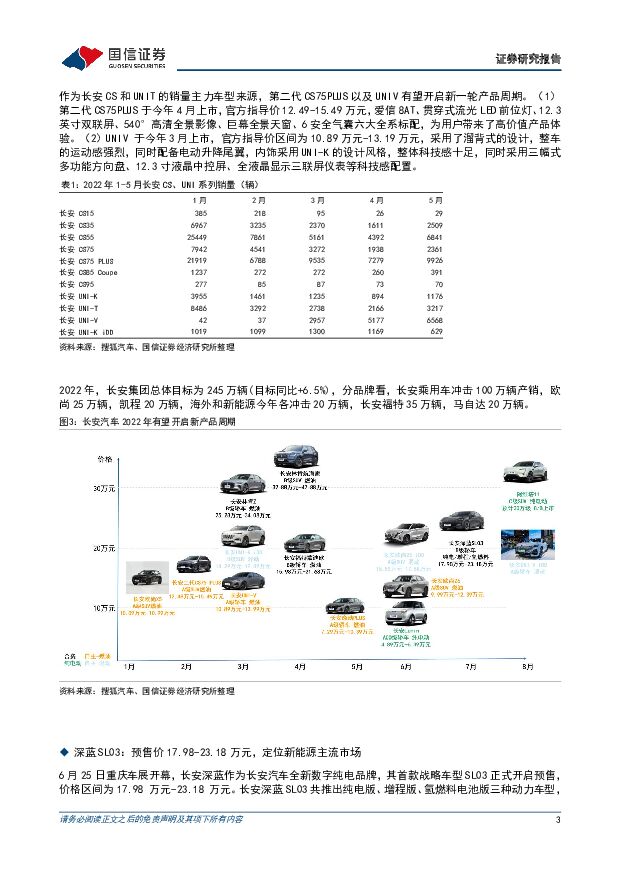

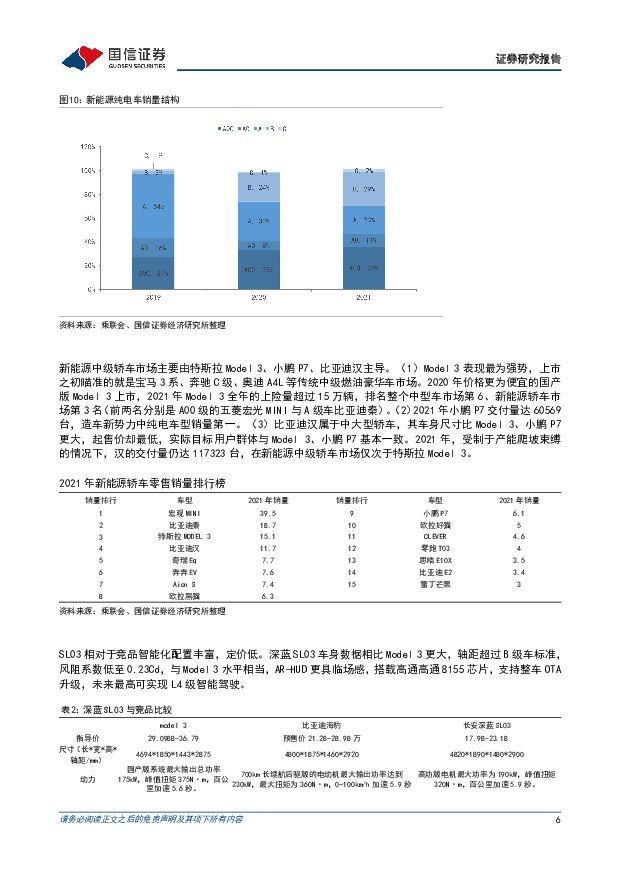

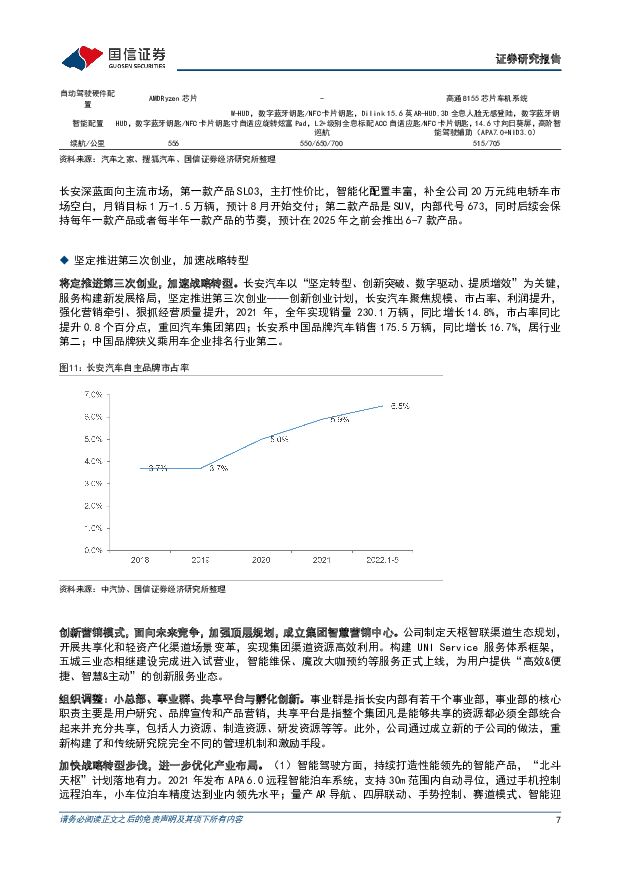

摘要:长安汽车(000625)事项:2022年6月25日,长安深蓝微信公众号公布深蓝SL03预售价,预售价为17.98-23.18万元。深蓝SL03定位中型车市场,采用大尺寸悬浮式中控屏,配备AR-HUD抬头显示,拥有隐藏式门把手、无框车门、低风阻轮圈、悬浮式尾翼和贯穿式LED尾灯。深蓝SL03拥有纯电、插电混动、氢电等动力模式,长宽高分别为4820/1890/1480毫米,轴距为2900毫米。国信汽车观点:2020年开始,随着新能源消费需求向C端倾斜,车企愈发重视电动车消费者体验,更多聚焦于新技术的体验感,智能化的功能设计,中高端新能源汽车消费上升。中型车更宽的轴距为电池提供了充足的空间,以适应更长续航里程和更复杂的智能化设备,行业需求提升。在长安旗下阿维塔、长安深蓝、UNI、欧尚以及国民代步车LUMIN序列五大新能源品牌中,深蓝主要面向中端市场。长安深蓝面向主流市场,第一款产品SL03,主打性价比,智能化配置丰富,将补全公司20万元纯电轿车市场空白,月销目标1万-1.5万辆,预计8月开始交付;第二款产品是SUV,内部代号673,同时会保持每年一款产品或者每半年一款产品的节奏,预计在2025年之前会推出6-7款产品。在本轮购置税提振消费需求下,我们认为具备丰富产品矩阵的优质燃油车企和具备强产品力、新品周期的新能源车企以及优质汽车零部件厂商有望优先受益。长安汽车1.6-2L排量受益车型占比高,自主品牌UNI系列+CS系列新车周期,叠加新能源深蓝品牌首发,企业产品周期相对优异,有望充分享受本轮整车行情。2022年,长安集团总体目标为245万辆(目标同比+6.5%),分品牌看,长安乘用车冲击100万辆产销,欧尚25万辆,凯程20万辆,海外和新能源今年各冲击20万辆,长安福特35万辆,马自达20万辆。公司智能化布局早,同时着力推动拥护、品牌、产品、服务模式四大转型,有望受益于自主崛起机遇。考虑购置税政策刺激,下半年车市景气度提升,叠加一季度一次性投资收益(阿维塔评估增值),我们预计2022-2024年实现营业收入1303/1581/1766亿元(前次预测2022-2023年营业收入为1159/1306亿元),同比增长24%/21%/12%,实现归母净利润90.9/95.3/115.8亿元(前次预测2022-2023年归母净利润64.4/71.9亿元),同比增长156%/5%/21%,对应EPS为1.19/1.25/1.52,对应PE为15.5/14.8/12.2倍,参考可比公司估值,更新一年期(2023年)目标价22-25元(前次目标价25.4-29.6元),对应2023年18-20倍市盈率,当前股价有21%-35%空间,维持“买入”评级。评论:整车研究框架:行业背景、企业经营、股价表现市场对整车的投资思路主要以产销为导向。从市值=利润*市盈率的角度来看:对于整车而言,PE的关键是增速,PE的增量弹性将优先反应,决定股价在中长周期中的趋势方向;利润(盈利能力)在后续的订单周期中验证,决定股价短期震荡程度;其影响因素包括从行业趋势层级的政策环境、经济状况、周期属性,到企业禀赋层级的产品、管理、原材料、规模等,对这些因素一一拆解、分析、研判,把握企业和行业的真正价值,是整车投资的核心命题。在本轮购置税提振消费需求下,我们认为具备丰富产品矩阵的优质燃油车企(低油耗的日系品类有望成为亮点)和具备强产品力、新品周期的新能源车企以及优质汽车零部件厂商(比亚迪产业链、蔚小理及华为产业链)有望优先受益。长安汽车1.6-2L排量受益车型占比高,自主品牌UNI系列+CS系列新车周期,叠加新能源深蓝品牌首发,企业产品周期相对优异,有望充分享受本轮整车行情。作为长安CS和UNIT的销量主力车型来源,第二代CS75PLUS以及UNIV有望开启新一轮产品周期。(1)第二代CS75PLUS于今年4月上市,官方指导价12.49-15.49万元,爱信8AT、贯穿式流光LED前位灯、12.3英寸双联屏、540°高清全景影像、巨幕全景天窗、6安全气囊六大全系标配,为用户带来了高价值产品体验。(2)UNIV于今年3月上市,官方指导价区间为10.89万元-13.19万元,采用了溜背式的设计,整车的运动感强烈,同时配备电动升降尾翼,内饰采用UNI-K的设计风格,整体科技感十足,同时采用三幅式多功能方向盘、12.3寸液晶中控屏、全液晶显示三联屏仪表等科技感配置。2022年,长安集团总体目标为245万辆(目标同比+6.5%),分品牌看,长安乘用车冲击100万辆产销,欧尚25万辆,凯程20万辆,海外和新能源今年各冲击20万辆,长安福特35万辆,马自达20万辆。深蓝SL03:预售价17.98-23.18万元,定位新能源主流市场6月25日重庆车展开幕,长安深蓝作为长安汽车全新数字纯电品牌,其首款战略车型SL03正式开启预售,价格区间为17.98万元-23.18万元。长安深蓝SL03共推出纯电版、增程版、氢燃料电池版三种动力车型,发布会上公布了纯电版和增程版车型的详细信息,氢燃料电池版仍待后续发布。深蓝SL03基于长安EPA1纯平台打造,隶属于长安深蓝品牌旗下车型,SL03长宽高分别为4820*1890*1480mm,轴距2900mm,高宽比为0.78,轴长比为0.6,并且通过车身整体空气动力学的整体优化,风阻系数低至0.23Cd。深蓝SL03车头分体式灯组设计,由星能之瓣的日间行车灯、能量星语交互灯组成,后者可以显示车辆档位信息(P、R、N、D),并且还可以OTA升级,扩充灯语库,显示更多场景动画。同时,采用无框车门与掀背式尾门设计,大幅提升车辆豪华感。内饰方面,长安深蓝SL03以科技、简洁为主,配备了14.6英寸随驾智能转向向日葵屏、高级皮质打孔座椅、电动隐藏式出风口、1.9㎡揽星全景天幕、银河流光面板、14个扬声器;高配车型搭载Low-E玻璃,能够有效阻挡99%紫外线,隔热率高达80%。科技配置方面,长安深蓝SL03拥有高算力,零感知的数字智能反馈,采用高通8155车规级芯片,搭载AR-HUD、3D全息人脸无感登录、数字蓝牙钥匙与NFC卡片钥匙,拥有全座舱智能情景模式。智能驾驶辅助上,深蓝SL03将搭载APA7.0、NID3.0等智能辅助驾驶配置。三电系统方面,深蓝全电数字平台的长安新一代超集电驱系统,其最高效率可达95%,拥有163项专利,能够贡献整车低能耗,推动行业电驱向高功率密度发展。超集电驱搭载的全球首创微核高频脉冲加热技术,通过随机变频IGBT开闭控制、高频脉冲与NVH平衡算法、电芯安全与寿命控制、动力系统耐久性设计等几大创新性技术群共同作用,可实现在-30℃环境下电池温升4℃/分钟,低温动力性提升50%以上,低温充电时间缩短15%以上,全面改善电车冬季用车困难。长安深蓝全电数字平台还将配备诸多行业重磅科技,以更强的综合实力领跑未来新能源市场。新能源消费需求向C端倾斜,中型车需求提升,SL03定价低、配置丰富2020年开始新能源自发需求接棒运营需求,车企将愈发重视电动车消费者体验,更多聚焦于新技术的体验感,智能化的功能设计,中高端新能源汽车消费上升。据乘联会数据,2021年B级车市场中新能源汽车占有率达19%(更宽的轴距为电池提供了充足的空间,以适应更长续航里程和更复杂的智能化设备)。新能源中级轿车市场主要由特斯拉Model3、小鹏P7、比亚迪汉主导。(1)Model3表现最为强势,上市之初瞄准的就是宝马3系、奔驰C级、奥迪A4L等传统中级燃油豪华车市场。2020年价格更为便宜的国产版Model3上市,2021年Model3全年的上险量超过15万辆,排名整个中型车市场第6、新能源轿车市场第3名(前两名分别是A00级的五菱宏光MINI与A级车比亚迪秦)。(2)2021年小鹏P7交付量达60569台,造车新势力中纯电车型销量第一。(3)比亚迪汉属于中大型轿车,其车身尺寸比Model3、小鹏P7更大,起售价却最低,实际目标用户群体与Model3、小鹏P7基本一致。2021年,受制于产能爬坡束缚的情况下,汉的交付量仍达117323台,在新能源中级轿车市场仅次于特斯拉Model3。SL03相对于竞品智能化配置丰富,定价低。深蓝SL03车身数据相比Model3更大,轴距超过B级车标准,风阻系数低至0.23Cd,与Model3水平相当,AR-HUD更具临场感,搭载高通高通8155芯片,支持整车OTA升级,未来最高可实现L4级智能驾驶。长安深蓝面向主流市场,第一款产品SL03,主打性价比,智能化配置丰富,补全公司20万元纯电轿车市场空白,月销目标1万-1.5万辆,预计8月开始交付;第二款产品是SUV,内部代号673,同时后续会保持每年一款产品或者每半年一款产品的节奏,预计在2025年之前会推出6-7款产品。坚定推进第三次创业,加速战略转型将定推进第三次创业,加速战略转型。长安汽车以“坚定转型、创新突破、数字驱动、提质增效”为关键,服务构建新发展格局,坚定推进第三次创业——创新创业计划,长安汽车聚焦规模、市占率、利润提升,强化营销牵引、狠抓经营质量提升,2021年,全年实现销量230.1万辆,同比增长14.8%,市占率同比提升0.8个百分点,重回汽车集团第四;长安系中国品牌汽车销售175.5万辆,同比增长16.7%,居行业第二;中国品牌狭义乘用车企业排名行业第二。创新营销模式,面向未来竞争,加强顶层规划,成立集团智慧营销中心。公司制定天枢智联渠道生态规划,开展共享化和轻资产化渠道场景变革,实现集团渠道资源高效利用。构建UNIService服务体系框架,五城三业态相继建设完成进入试营业,智能维保、魔改大咖预约等服务正式上线,为用户提供“高效&便捷、智慧&主动”的创新服务业态。组织调整:小总部、事业群、共享平台与孵化创新。事业群是指长安内部有若干个事业部,事业部的核心职责主要是用户研究、品牌宣传和产品营销,共享平台是指整个集团凡是能够共享的资源都必须全部统合起来并充分共享,包括人力资源、制造资源、研发资源等等。此外,公司通过成立新的子公司的做法,重新构建了和传统研究院完全不同的管理机制和激励手段。加快战略转型步伐,进一步优化产业布局。(1)智能驾驶方面,持续打造性能领先的智能产品,“北斗天枢”计划落地有力。2021年发布APA6.0远程智能泊车系统,支持30m范围内自动寻位,通过手机控制远程泊车,小车位泊车精度达到业内领先水平;量产AR导航、四屏联动、手势控制、赛道模式、智能迎送宾等十余项行业领先的智慧座舱与智能车控功能,为用户带来卓越的用车体验。(2)新能源布局方面,产品产能布局全面优化,“香格里拉”计划推进步伐更加稳健。发布了新一代超集电驱和电驱突破电池零起火技术两项新技术,完成了智能整车域控制器“智慧芯”SVDC的打造,推出了自主研发高扩展、高兼容、高通用的紧凑级纯电平台。与中航锂电、宁德时代等企业开展合作,提升新能源产品电池安全和基础性能。策划渝北工厂置换升级项目,完成重庆电驱生产线调试,加速“三电”产业布局。盈利预测与估值建议考虑到购置税政策对销量的促进,我们预计公司2022-2024年公司自主乘用车实现销量125/165/180万辆,长安集团整体销量为245/295/321万辆。公司智能化布局早,同时着力推动拥护、品牌、产品、服务模式四大转型,有望受益于自主崛起机遇。考虑购置税政策刺激,下半年车市景气度提升,叠加一季度一次性投资收益(阿维塔评估增值),我们预计2022-2024年实现营业收入1303/1581/1766亿元(前次预测2022-2023年营业收入为1159/1306亿元),同比增长24%/21%/12%,实现归母净利润90.9/95.3/115.8亿元(前次预测2022-2023年归母净利润64.4/

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

附下载")

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

7小时前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

7小时前220积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

7小时前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

7小时前220积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

7小时前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

7小时前020积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

7小时前220积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

:3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载")

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

7小时前220积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

7小时前020积分

-

汽车行业周报:北京国际车展开幕在即,北交所将于4月22日上线启用920代码号段功能 华鑫证券 2024-04-22(15页) 附下载

附下载")

投资要点北京国际车展开幕在即,理想L6、问界新M5等重磅车型在车展前发布预热北京国际车展4月25日开...

1.2 MB共15页中文简体

7小时前220积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

7小时前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

7小时前020积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

7小时前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

7小时前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

7小时前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

7小时前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

7小时前020积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

7小时前118积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

附下载")

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

7小时前418积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

7小时前418积分