四维图新公司点评:获头部主机厂自驾定点,从地图延展的“硬实力”民生证券2022-06-29.pdf

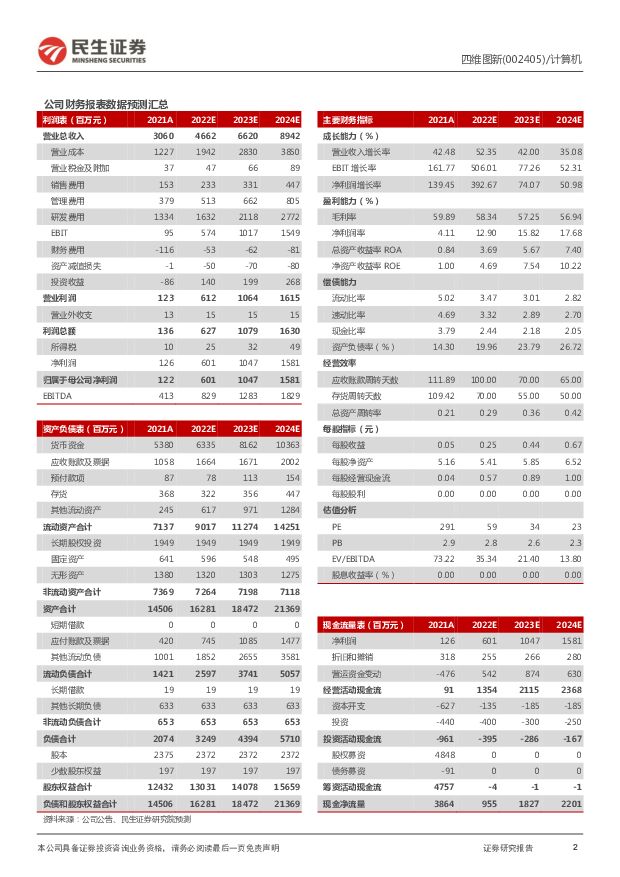

摘要:四维图新(002405)事件概述:公司于近日收到《定点通知书》,将成为国内某头部主机厂在2022年9月-2027年9月期间量产上市L2级车型的方案供应商。超越图商重大预期差拐点,从地图延展的“硬实力”。根据公告,公司将为此车型提供包括自适应巡航、车道偏离预警、自动紧急制动等功能在内的L2级自动驾驶辅助系统软硬一体解决方案。基于此描述,我们判断,公司主要提供的产品或为单V/1R1V形式的一体机(单车价值在800-1500元)。区别于市场对于公司“图商”属性的单一认知,我们再次强调,地图的“底层技术+海量数据”将是公司在自驾方案下“性价比”的体现,而继凯翼汽车后,公司再度斩获头部主机厂订单,也已充分印证了其在自驾方案上高度“可行性”,并实现了从图商到Tier1方案商的华丽转身,后续订单更值得期待。“三山叠峦”确立史诗级机遇,坚定看好公司“亮剑”元年。我们于前期发布深度报告《电动看宁德,智能看四维》,核心观点:过去几年汽车电动化大潮之下,能源成为这一红利的最大公约数与“掘金铲”,宁德时代一举跃升为时代巨头。如今,汽车智能化大潮刚刚开启,数据就是燃料,算法就是引擎,站在数据制高点的四维图新迎来同样的历史机遇。同时,我们认为公司正面临从“行业机遇-业务范畴-商业模式-业绩拐点”的全新变化,盈利模式也将向数据服务年费模式转变(且单车年服务费收入根据车型不同在几百元不等),当前市场预期差与公司潜在机遇一样大。投资建议:2022年是“地图数据+合规安全”SaaS收入的放量元年,预计2022-2023年收入为10.4亿、22.8亿,参考A股SaaS龙头企业金山办公(其处于2020-2021年SaaS高成长期PS分别为38、26倍),该类业务合理估值区间为270亿-395亿。暂不考虑公司旗下拥有的:中国最好的高精度定位服务商之一六分科技、最优质的乘用车联网商之一四维智联、国内头部商用车前装企业中寰卫星等众多“独角兽”,仅考虑传统导航业务100亿估值(2014年腾讯以11.73亿元入股公司11.28%股份作为产业资本定价基准)、芯片业务估值140亿(参考A股同类芯片龙头企业兆易创新19-20年高成长期估值区间20-30倍PS,保守给予杰发2022年20倍PS,对应估值140亿)+云服务估值270-395亿估值,公司目前合理估值区间在510亿-635亿。考虑目前云服务收入尚处于放量元年,中长期具备更高向上弹性,维持“推荐”评级。风险提示:全球车市波动影响;下游需求恢复不及预期;新技术研发进程不达预期;商誉减值风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

附下载")

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前020积分

-

中国卫星 2023年年报点评:采购计划调整影响业绩;重视产品技术研发 民生证券 2024-04-18(3页) 附下载

中国卫星(600118)事件:公司2024年04月17日发布了2023年年报,全年实现营收68.8亿...

1.4 MB共3页中文简体

1天前018积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

锡业股份 2023年年报点评:业绩符合预期,矿端紧张驱动价格上行 民生证券 2024-04-18(16页) 附下载

锡业股份(000960)事件概述:公司发布2023年报。2023年,公司实现营业收入423.59亿元...

1.14 MB共16页中文简体

1天前018积分

-

伟星股份 2023年年报点评:经营情况稳中向好,2023年归母净利同比+14% 民生证券 2024-04-18(3页) 附下载

伟星股份(002003)事件:4月18日,伟星股份发布2023年年度报告。2023年,公司实现营收3...

694.9 KB共3页中文简体

1天前018积分

-

益生股份 2024年一季报点评:供应减量带动苗价上行,一季度环比实现扭亏为盈 民生证券 2024-04-18(3页) 附下载

益生股份(002458)事件:公司于4月17日发布2024年一季报,公司2024Q1实现营收6.9亿...

699.07 KB共3页中文简体

1天前018积分

-

移远通信 公司事件点评:车载业务获海外大额订单,未来成长可期 民生证券 2024-04-18(3页) 附下载

移远通信(603236)事件:2024年4月17日,移远通信发布收到项目定点函的公告,收到约为7.4...

674.49 KB共3页中文简体

1天前018积分

-

巨化股份 2023年年报点评:业绩低谷期已过,等待制冷剂板块反转带动公司业绩持续改善 民生证券 2024-04-18(3页) 附下载

巨化股份(600160)事件:公司公告2023年全年业绩(1)2023全年业绩:实现总营收206.5...

664.35 KB共3页中文简体

1天前018积分

-

继峰股份 系列点评五:投建欧洲产能 座椅量产加速 民生证券 2024-04-18(4页) 附下载

继峰股份(603997)事件:公司披露对外投资公告,拟投资5,000万欧元于德国新设公司,用于拓展宝...

722.75 KB共4页中文简体

1天前018积分

-

东山精密 2023年年报点评:业绩符合预期,双大客户驱动长期成长 民生证券 2024-04-18(3页) 附下载

东山精密(002384)事件:东山精密4月17日发布2023年年报,公司2023年实现营收336.5...

689.89 KB共3页中文简体

1天前018积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

1天前018积分

-

福能股份 2023年年报点评:火电持续向好,多能共济成长可期 民生证券 2024-04-18(3页) 附下载

福能股份(600483)事件:4月17日,公司发布2023年度报告,报告期内实现营业收入146.95...

685.73 KB共3页中文简体

1天前018积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

2天前220积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

2天前218积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

2天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

2天前218积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

2天前210积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

附下载")

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

附下载")

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

3天前220积分