国芯科技公司简评报告:三大领域发力,汽车和信创市场拉动公司步入快速增长期首创证券2022-06-29.pdf

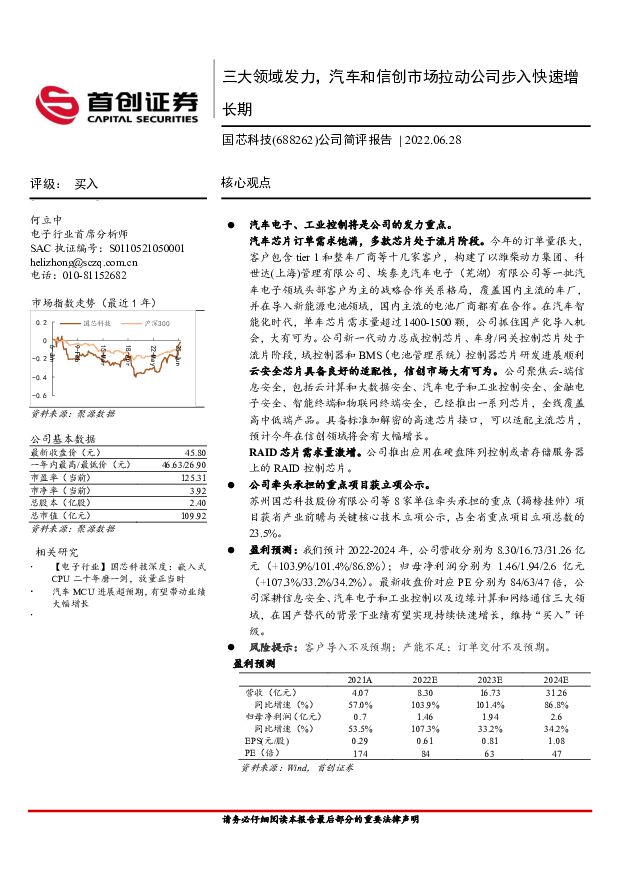

摘要:国芯科技(688262)汽车电子、工业控制将是公司的发力重点。汽车芯片订单需求饱满,多款芯片处于流片阶段。今年的订单量很大,客户包含tier1和整车厂商等十几家客户,构建了以潍柴动力集团、科世达(上海)管理有限公司、埃泰克汽车电子(芜湖)有限公司等一批汽车电子领域头部客户为主的战略合作关系格局,覆盖国内主流的车厂,并在导入新能源电池领域,国内主流的电池厂商都有在合作。在汽车智能化时代,单车芯片需求量超过1400-1500颗,公司抓住国产化导入机会,大有可为。公司新一代动力总成控制芯片、车身/网关控制芯片处于流片阶段,域控制器和BMS(电池管理系统)控制器芯片研发进展顺利云安全芯片具备良好的适配性,信创市场大有可为。公司聚焦云-端信息安全,包括云计算和大数据安全、汽车电子和工业控制安全、金融电子安全、智能终端和物联网终端安全,已经推出一系列芯片,全线覆盖高中低端产品。具备标准加解密的高速芯片接口,可以适配主流芯片,预计今年在信创领域将会有大幅增长。RAID芯片需求量激增。公司推出应用在硬盘阵列控制或者存储服务器上的RAID控制芯片。公司牵头承担的重点项目获立项公示。苏州国芯科技股份有限公司等8家单位牵头承担的重点(揭榜挂帅)项目获省产业前瞻与关键核心技术立项公示,占全省重点项目立项总数的23.5%。盈利预测:我们预计2022-2024年,公司营收分别为8.30/16.73/31.26亿元(+103.9%/101.4%/86.8%);归母净利润分别为1.46/1.94/2.6亿元(+107.3%/33.2%/34.2%)。最新收盘价对应PE分别为84/63/47倍,公司深耕信息安全、汽车电子和工业控制以及边缘计算和网络通信三大领域,在国产替代的背景下业绩有望实现持续快速增长,维持“买入”评级。风险提示:客户导入不及预期;产能不足;订单交付不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

2小时前020积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

2小时前020积分

-

汽车行业周报:北京车展本周开幕,热点车型详细梳理 天风证券 2024-04-23(13页) 附下载

北京车展本周开幕,热点车型详细梳理新能源车型供给不断发力。时隔四年,北京国际汽车展览会将再次在北京举...

1020.09 KB共13页中文简体

2小时前220积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

2小时前218积分

-

电连技术 2023年报&2024一季报点评:24Q1业绩超预期,消费电子+汽车业务迎业绩高增拐点 东吴证券 2024-04-23(3页) 附下载

电连技术(300679)事件:公司发布2023年年报和2024年一季报。2024Q1业绩实现超预期高...

515.31 KB共3页中文简体

2小时前018积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

汽车行业周报:北京国际车展开幕在即,北交所将于4月22日上线启用920代码号段功能 华鑫证券 2024-04-22(15页) 附下载

附下载")

投资要点北京国际车展开幕在即,理想L6、问界新M5等重磅车型在车展前发布预热北京国际车展4月25日开...

1.2 MB共15页中文简体

1天前220积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

1天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

1天前020积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

1天前118积分

-

新洁能 4Q23归母净利润环比增长61%,数据中心与汽车应用加速拓展 国信证券 2024-04-22(5页) 附下载

新洁能(605111)核心观点23年四季度公司归母净利润环比增长60.9%。公司主要从事功率器件开发...

450.42 KB共5页中文简体

1天前218积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

1天前218积分

-

虹软科技 业绩拐点出现,手机业务收入逆势转增,智能汽车业务收入高增长 中国银河 2024-04-22(4页) 附下载

虹软科技(688088)核心观点:事件:公司发布2023年年报和2024年一季报,2023年公司实现...

619.89 KB共4页中文简体

1天前218积分

-

盾安环境 盾安环境:2024Q1业绩端快速增长,汽车热管理业务表现亮眼 太平洋 2024-04-22(5页) 附下载

附下载")

盾安环境(002011)事件:2024年4月18日,盾安环境发布2023年年报及2024年一季报。2...

612.31 KB共5页中文简体

1天前218积分

-

东山精密 东山精密:23业绩承压,新能源汽车业务打造公司第二增长极 中泰证券 2024-04-22(4页) 附下载

东山精密(002384)投资要点事件概述公司发布2023年年报,2023年公司实现营收336.51亿...

462.66 KB共4页中文简体

1天前218积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

1天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

1天前210积分