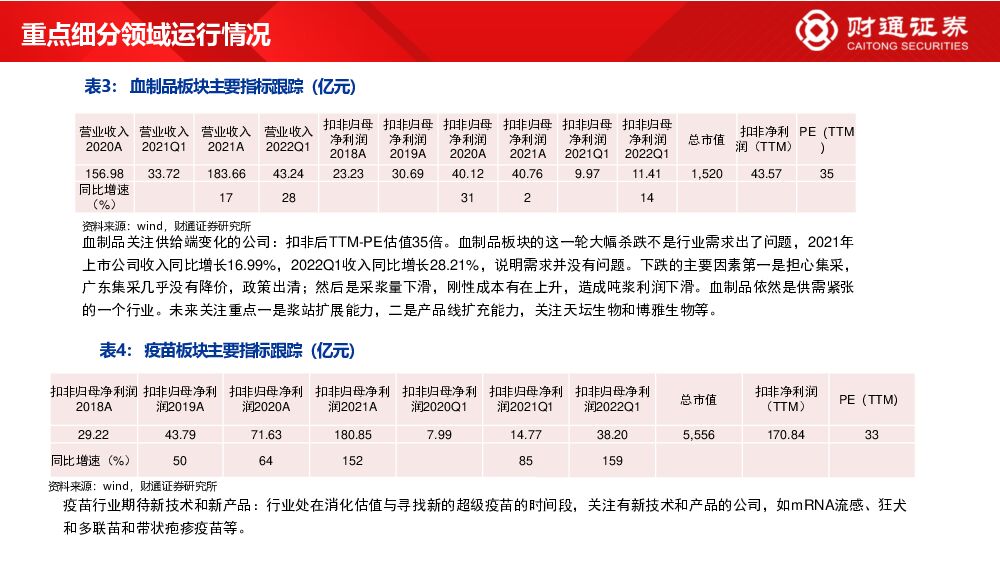

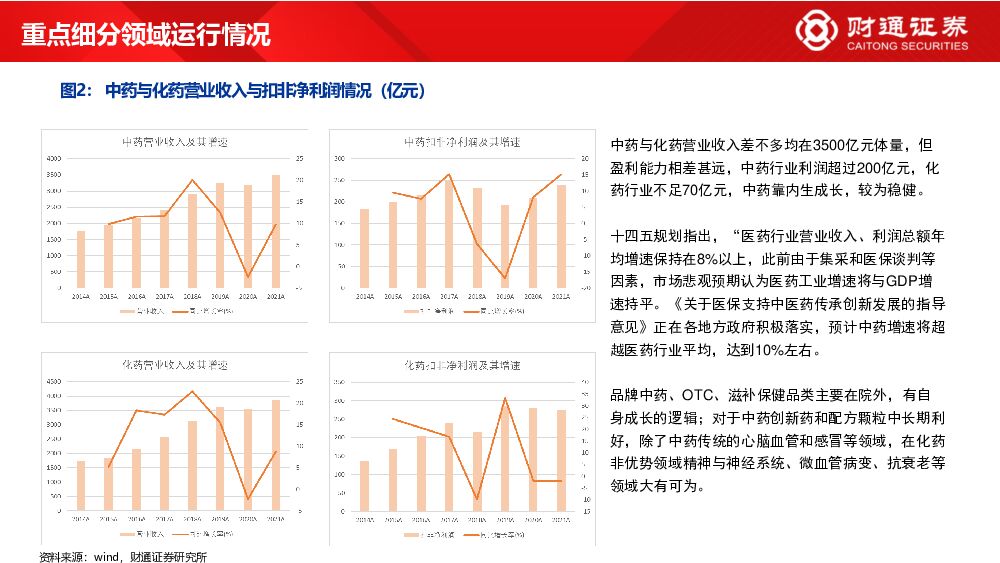

财通医药中期策略:关注消费医疗、优质创新药械出海与国产替代财通证券2022-06-28.pdf

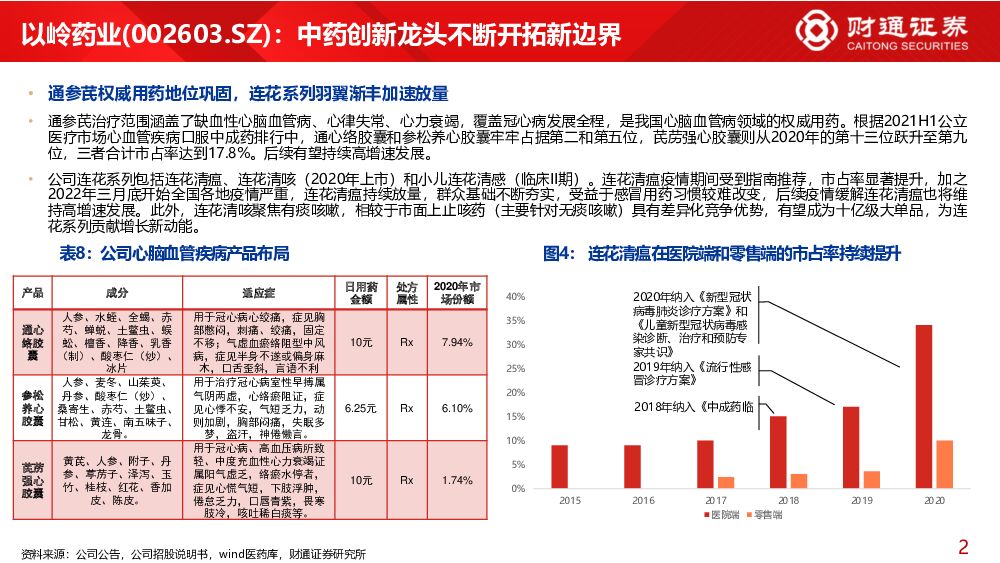

摘要:核心观点消费医疗板块率先反弹,下半年或将进入考验估值底和市场底的阶段消费医疗,我们的定义是基本不依赖于医保支付、多是由消费者支付能力决定市场的医疗保健产品。财通医药纳入消费医疗研究范畴的细分领域有:口腔、眼科、医美等医疗产品与服务, 妇儿医疗,疫苗,高端医疗保健产品,品牌中药,互联网药店与线下药店,血液制品等板块。消费医疗研究的重点在于行业的天花板、产品的竞争格局与先发优势等;板块受到宏观政策影响较小。三四月份因为国内疫情的深入导致需求延后,而不会消失;未来业绩增速预期稳定,估值将先行修复。四月底,市场对于消费医疗二季度业绩的悲观预期已经price in,估值或见了历史大底(5.5日31倍TTM-PE距离历史大底估值仅高出26%,相对沪深300溢价160%以上,持续处于历史低位)。随着五月份宏观政策与疫情防控政策的向好,消费医疗持续引领医药行业反弹,中报到三季报将是考验个股大底成色的阶段。消费医疗重点关注华东医药(工业触底回升,医美和合成生物CDMO高增长)、长春高新(对集采的悲观预期消化,估值修复)、时代天使和正海生物(齿科高成长赛道,后者新增生物活性股等新产品);互联网药店与线下药店,四大药房率先反弹,关注京东健康和阿里健康(同样受益处方外流,打压平台经济和3P业务的悲观预期已体现); 品牌中药关注达仁堂(高股权激励预期)、寿仙谷(灵芝孢子粉等省外扩张)和以岭药业(中药创新龙头)等。优质创新药械超跌后或触大底反转,关注全球化、进口替代或国产腾笼换鸟大中型创新药械要重点关注全球一体化, 而不只是在国内;小型创新药公司, 无论市场是否认可仿创, 重点关注投入产出比, 是否能收回研发成本, 而转向盈利。 国内创新药占比仍然很低, 仍需改良型创新。 日本创新药发展历史也是从仿创开始, 经过十五年以上的发展, 走向原创。 国内创新药发展路径类似日本, 可以高举高打,直接全球同步研发;也可以通过仿创积累, 享受国内仿制药市场腾笼换鸟的红利。 医疗器械逻辑与医药类似, 或进口替代空间大, 或能够出海欧美赚钱。 欧洲由于老龄化带来的医保吃紧, 高性价比的中国产品将重点考虑。 创新药关注全球化同步发展的药企, 如恒瑞医药、 信达生物、 荣昌生物、 康方生物和复宏汉霖等;国内替代仿制药, 重点关注信立泰(三年内六个创新药上市, 销售峰值有望超百亿) 、 泽璟制药(多纳非尼将替代索拉非尼等, 凝血酶竞争格局良好) 、 海创药业(氘代恩杂鲁胺III期数据将揭盲) ;创新器械出海重点关注新产业(化学发光海外高速增长, 国内进口替代) ;南微医学(内镜诊疗器械的小迈瑞, 美欧业务在疫情后将重升增长, 国内业务受到疫情影响逐渐消褪) ;进口替代关注海泰新光、 澳华内镜、 启明医疗和心通医疗;其他重点关注惠泰医疗、 心脉医疗和健帆生物等。其他重点关注: 原料药重点关注金城医药(烟碱牌照下发后,提取烟碱供给弹性不足而需求旺盛,从而带动烟碱价格上行,烟碱出口盈利能力上升)、博瑞医药和键凯科技等;其他重点关注人福医药、楚天科技、山东药玻、浩欧博、翔宇医疗、伟思医疗、禾信仪器等。风险提示: 国内疫情进程的不确定性风险、国际环境剧烈变化的风险、市场快速上涨带来的市场调整风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

9小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

9小时前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

9小时前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

9小时前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

9小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

9小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

9小时前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

9小时前018积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

9小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

9小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

9小时前018积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

9小时前018积分

-

美好医疗 公司业绩短期承压,多元化业务拓展顺利 华金证券 2024-04-18(5页) 附下载

美好医疗(301363)投资要点事件:公司发布2023年年度报告和2024年一季报,2023年实现营...

296.18 KB共5页中文简体

9小时前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

9小时前018积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

9小时前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

9小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

9小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

9小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

9小时前018积分

-

爱博医疗 业绩保持快速增长,视光产品快速放量 华金证券 2024-04-18(5页) 附下载

爱博医疗(688050)投资要点业绩保持快速增长:公司发布2023年度报告和2024年一季报,202...

300.02 KB共5页中文简体

9小时前018积分