中国储能行业专题:东风将至,快速上行赛道潜力巨大招银国际2022-06-28.pdf

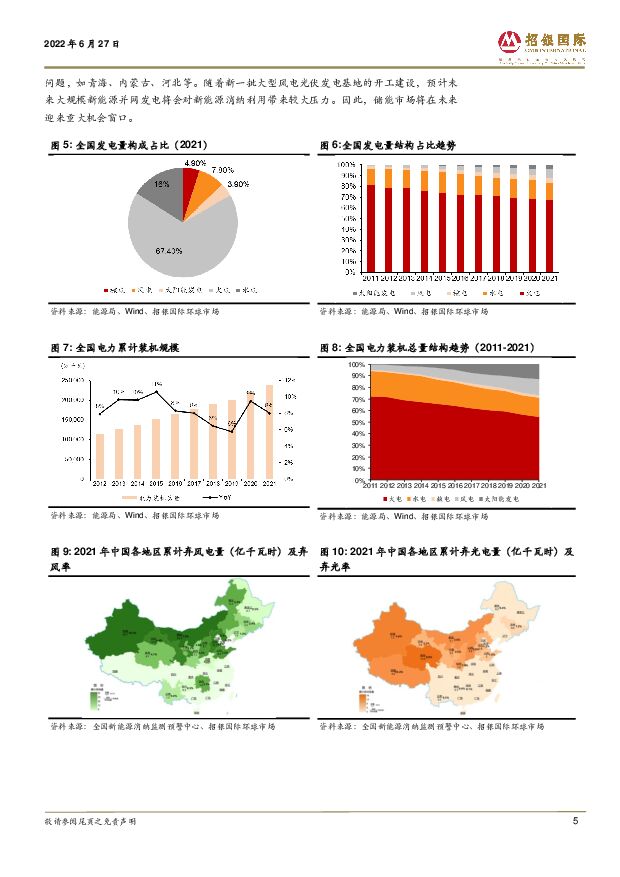

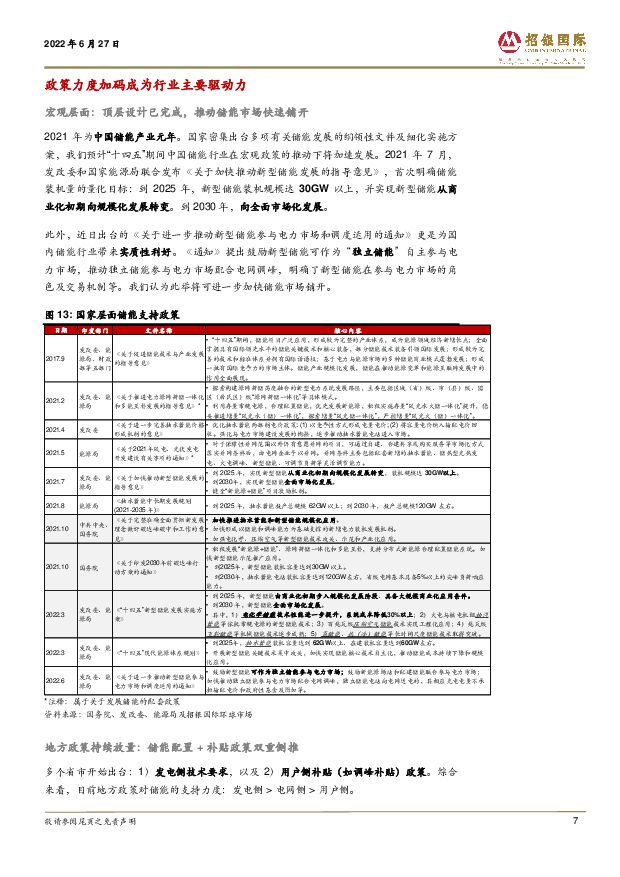

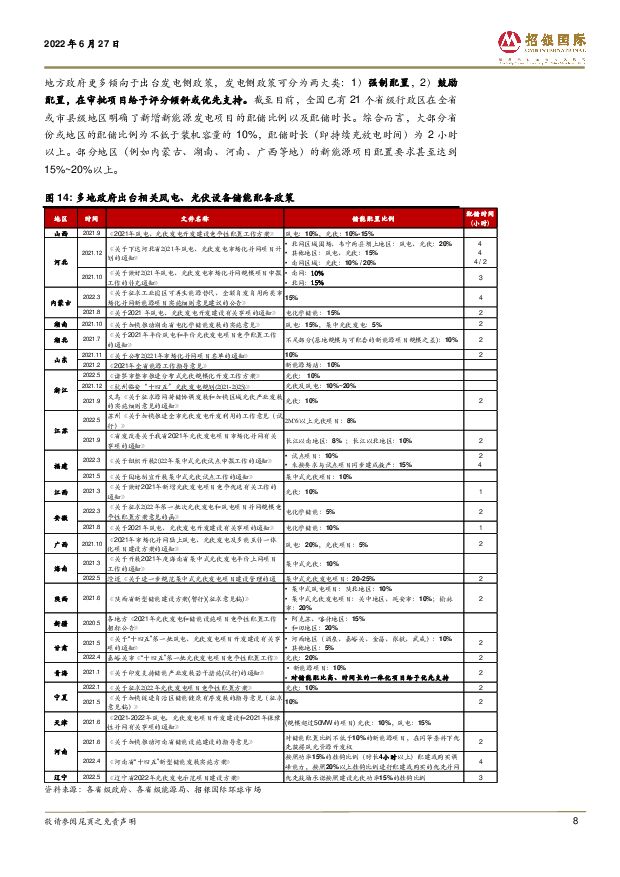

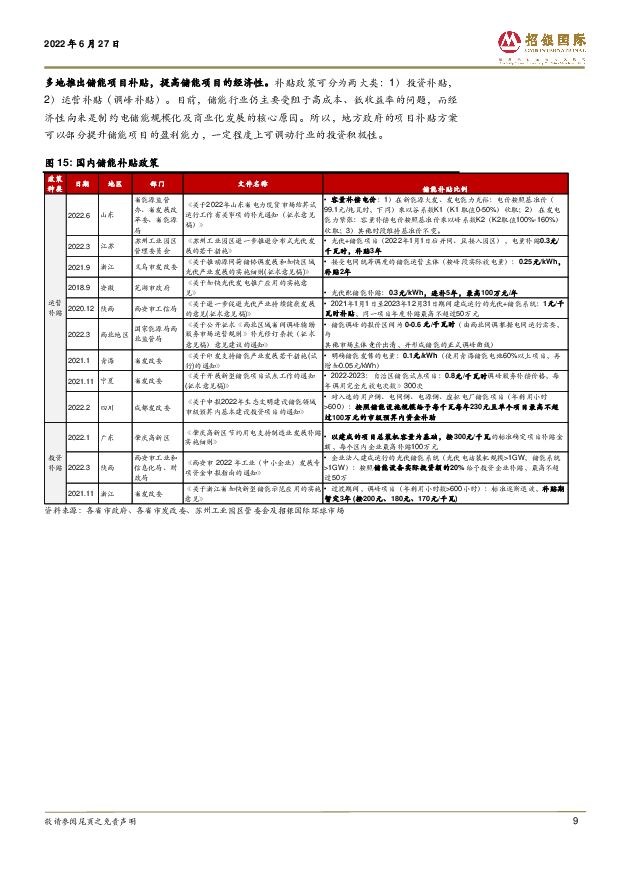

摘要:我们预计“十四五”期间中国储能行业将出现爆发式增长,主要是由于:(1)风电和光伏等新能源在电源占比的提高,其波动性和间歇性为储能带来前所未有的需求;(2)2021年中央对新型电力系统和新型储能的清晰定位,配合地方密集出台多项有关储能的细化实施方案,将为后续的项目投资带来足够的诱因和确定性;(3)在技术持续提升下,电化学储能等新型储能成本将迎来长期成本下降和效益提升的趋势。本报告包括对储能行业的政策详细梳理、各项储能技术的介绍、成本对比以及产业链的上市和非上市公司的总汇。可再生能源占比提升,储能迎来结构性机会。随着风电、光伏等新能源发电占比逐步提高,电力系统呈现“双峰”(高比例可再生能源、高比例电力电子装备)、“双高”(电网夏、冬季负荷高峰)及“双侧随机性”,对电网安全性和稳定性将提出更高的要求,对调峰调频、稳定运行等需求增加。因此,储能市场将在未来迎来重大机会窗口。政策层面:顶层设计已完成。2021年7月,发改委和国家能源局联合发布《关于加快推动新型储能发展的指导意见》,首次明确储能装机量的量化目标:到2025年,新型储能装机(抽水蓄能以外技术)规模达30GW以上,并实现新型储能从商业化初期向规模化发展转变。到2030年,向全面市场化发展。此外,近日出台的《关于进一步推动新型储能参与电力市场和调度运用的通知》更是为国内储能行业带来实质性利好。《通知》提出鼓励新型储能可作为“独立储能”自主参与电力市场,推动独立储能参与电力市场配合电网调峰,明确了新型储能在参与电力市场的角色及交易机制等。地方政府积极出台政策。目前地方政府更多倾向于出台发电侧政策。当中可分为两大类:1)强制配置,2)鼓励配置,在审批项目给予评分倾斜或优先支持。截至目前,全国已有21个省级行政区在全省或市县级地区明确了新增新能源发电项目的配储比例以及配储时长。综合而言,大部分省份或地区的配储比例为不低于装机容量的10%,配储时间为2小时以上。部分地区(例如内蒙古、湖南、河南、广西等地)的新能源项目配储要求甚至达到15%~20%以上,形成刚需。抽水蓄能是目前应用最广泛的技术,增长趋势确定性高。不论是在全球范围还是中国,抽水蓄能占累计储能规模均超过86%。截至2021年底,中国抽水蓄能累计装机达到39.8GW。根据国务院2030年碳达峰行动方案,预计到2030年装机规模将达到120GW。预计新型储能将爆发式增长。从选址布局来看,相对于以抽水蓄能为代表的传统储能(多数在发电侧)来说,新型储能在配置方面具备更高灵活性,在发电侧、电网侧、用户侧均可布局,可选择大规模或分布式布局。此外,新型储能同时具备多种功能,可以起到调峰、调频等作用。全球新型储能去年占总储能规模的~13%,目前电储能为主流技术,当中分为:1)物理储能:压缩空气储能和飞轮储能等;2)电化学储能:锂离子电池、钠硫电池、铅碳电池和矾液流电池。其中,锂离子电池目前在新型储能中占比为90%。截至2021年底,中国新型储能累计装机规模只有5.73GW,假设以发改委2025年规模30GW目标计算,年复合增速高达51%。主要受惠标的:抽水蓄能方面,中国电建(601669CH)在国内抽水蓄能规划设计和承建项目方面拥有絶对的市场份额优势;新型储能方面,关注在储能系统集成具备领先优势的阳光电源(300274CH)和锂电龙头宁德时代(300750CH)。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

附下载")

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

1天前218积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

美国经济:经济仍具韧性 招银国际 2024-04-17(5页) 附下载

美国3月零售环比增长0.7%,过去两月增速大幅上修,显示商品消费仍具韧性。分品类来看,汽油、日用品、...

731.32 KB共5页中文简体

2天前215积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共5页中文简体

3天前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

3天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

附下载")

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

3天前220积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

3天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

附下载")

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

3天前220积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

附下载")

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

3天前420积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共23页中文简体

3天前020积分

-

电池及储能行业周报:固态电池装车提速,宁德“天恒”重磅亮相 东海证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场表现:本周(4/8-4/14)申万电池板块整体下跌4.02%,跑输沪深300指数1.4...

1.23 MB共12页中文简体

3天前320积分

-

电力设备:储能景气度底部回升国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

948.24 KB共12页中文简体

3天前220积分

-

储能观察系列(3):宁德时代发布新品“天恒储能系统” 甬兴证券 2024-04-16(3页) 附下载

:宁德时代发布新品“天恒储能系统” 甬兴证券 2024-04-16(3页) 附下载")

事件描述据宁德时代官方微信公众号,宁德时代发布新一代储能产品“天恒储能系统”,该产品具备“5年零衰减...

410.68 KB共3页中文简体

3天前220积分

-

联影医疗 做难的事,做对的事 招银国际 2024-04-16(59页) 附下载

联影医疗(688271)联影医疗成立于 2011 年,是中国大型医疗设备的龙头企业, 产品线覆盖 C...

3.3 MB共59页中文简体

3天前018积分

-

盛弘股份海外市场多点开花,储能+充电桩维持高景气度天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

697.44 KB共3页中文简体

3天前018积分

-

宁德时代发布储能新品天恒,第二成长曲线空间广阔中邮证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

464.29 KB共页中文简体

3天前218积分

-

南网科技 试验检测业务持续扩张,储能业务实现高质量发展 国信证券 2024-04-15(9页) 附下载

附下载")

南网科技(688248)核心观点全年业绩较快增长,现金分红1亿元。2023年公司实现营业收入25.3...

511.33 KB共9页中文简体

3天前018积分

-

迈瑞医疗 Firmly implement the globalization strategy 招银国际 2024-04-16(5页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1004.65 KB共5页中文简体

3天前218积分