建筑装饰行业基建公募REITs专题研究之十三:解禁冲击下,REITs二级市场表现超预期光大证券2022-06-28.pdf

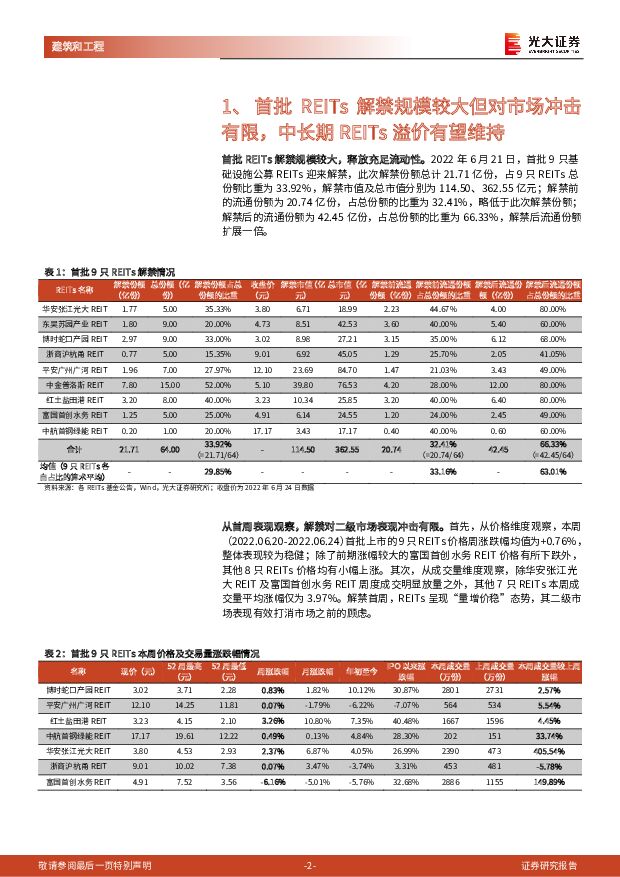

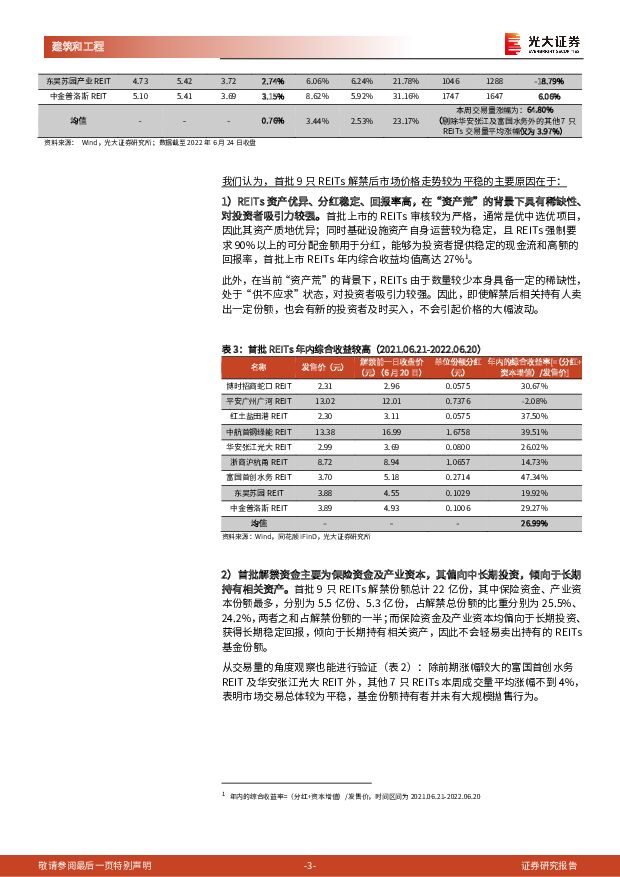

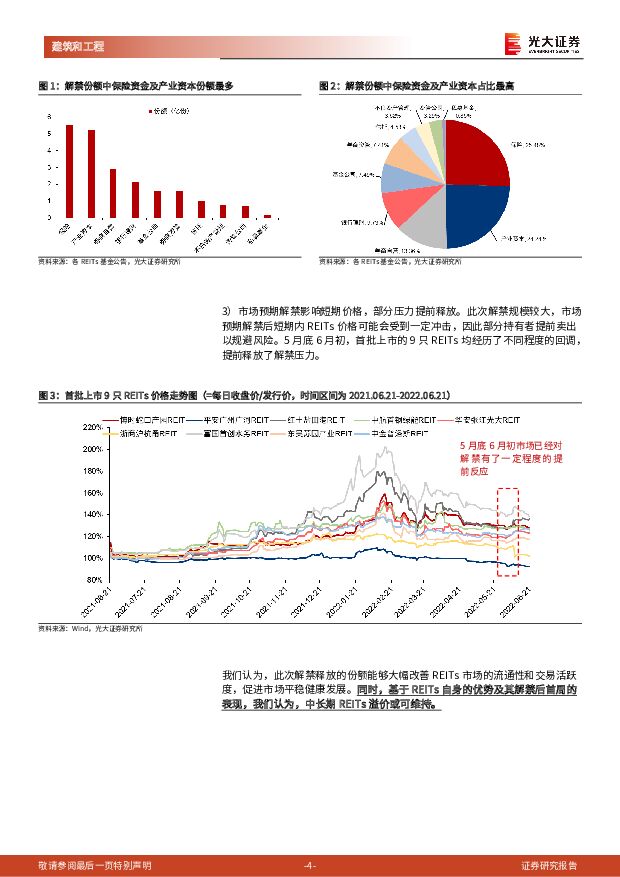

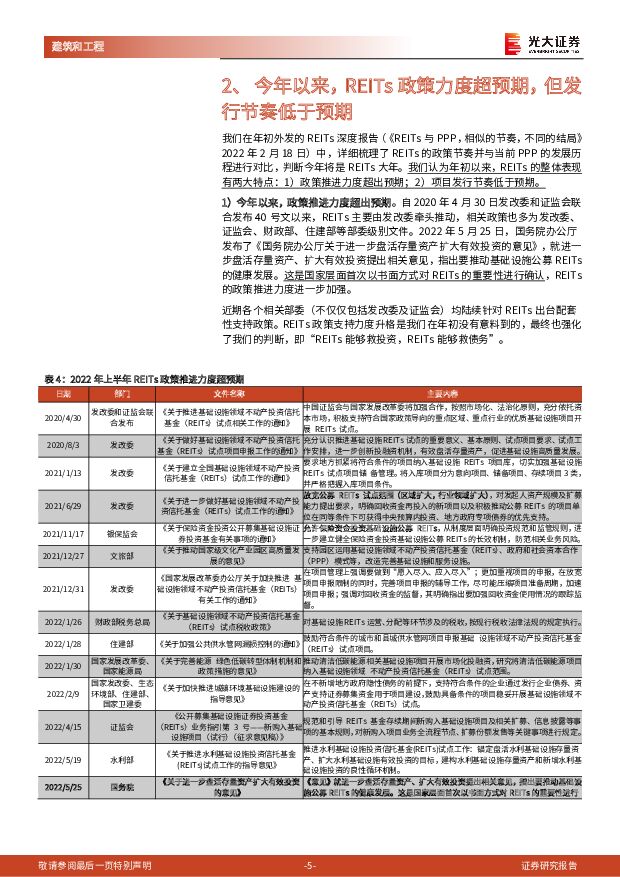

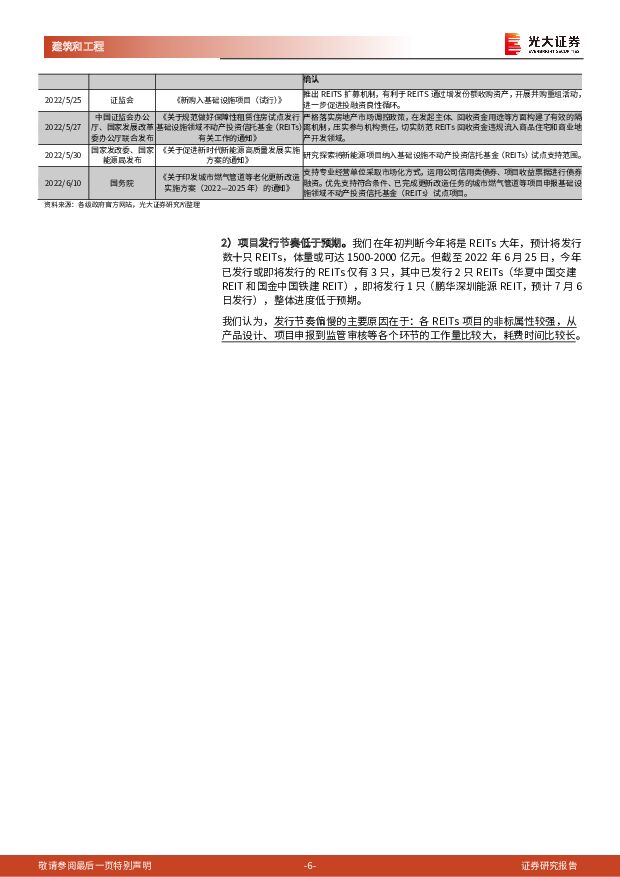

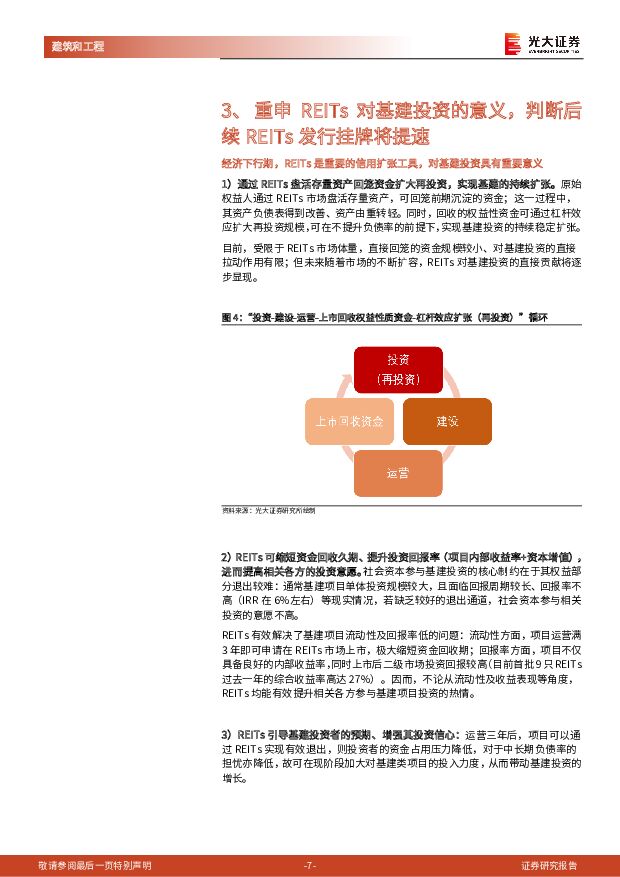

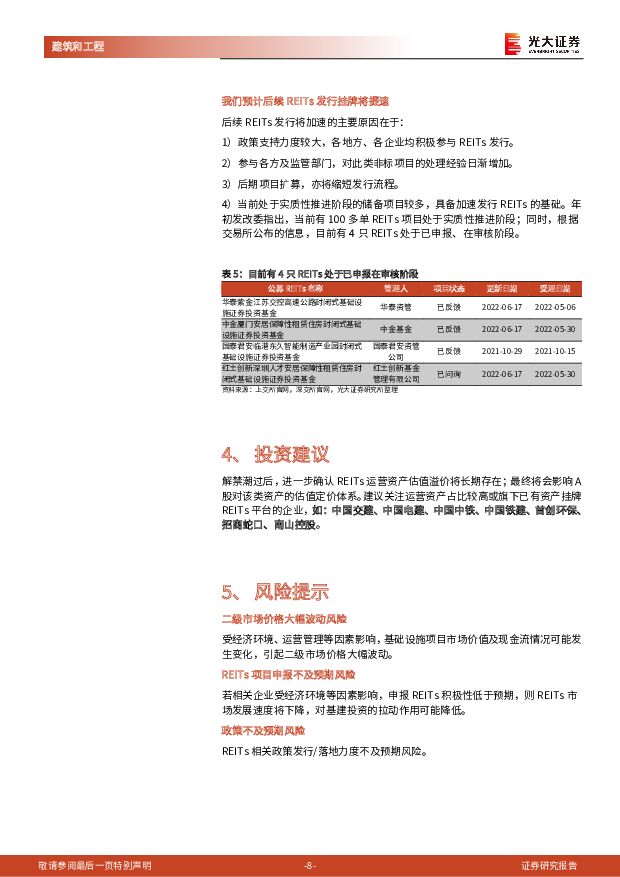

摘要:首批 REITs 解禁压力较大,市场担心 REITs 二级市场表现。我们在前期深度报告《REITs 与 PPP:相似的节奏,不同的结局》(2022 年 2月 18 日)中提出,REITs 的二级市场表现将直接影响后续 REITs 项目的发行,也将最终影响 REITs 盘活存量资产、缓解地方债务的规模。首批 REITs 项目解禁为 “大考” ,考验 REITs 这一金融工具对于投资者的真实吸引力: 1)首批 REITs解禁规模较大,占 9 只 REITs 市值比重约为 32%;解禁完成后,流通份额将扩展一倍;前期 REITs 优异的市场表现,是否与其流通市值较小有关?2)此轮解禁的机构投资者原本对于项目的投资回报预期较低,现实情况下 9 只 REITs 过去一年综合收益率均值高达 27%;在如此收益率情景下,机构投资者是否会兑现收益亦值得观察。交易层面“量增价稳”,“大考”交出完美成绩单。从价格维度观察,首批上市的 9 只 REITs 价格周涨跌幅均值为+0.76%(解禁后首周) 。从成交量维度观察,除华安张江光大 REIT 及富国首创水务 REIT 周度成交明显放量之外,其他 7 只 REITs 本周成交量平均涨幅仅为 3.97%。解禁首周,REITs 呈现“量增价稳”的态势,其二级市场表现有效打消市场前述顾虑;并再度确认: “资产荒”是 REITs 二级表现超预期的核心原因。首批解禁资金主要为保险、银行理财资金及产业资本, 虽然过去一年 REITs 贡献较高收益,但现在缺乏可替代的优质资产,故而选择继续持有。回顾并对比年初观点:政策力度超预期,但项目发行节奏低于预期。1)政策支持力度超出预期:自 2020 年 40 号文发布以来,REITs 相关政策最高为部委级别文件;2022 年 5 月 25 日,国办发布了《关于进一步盘活存量资产扩大有效投资的意见》,指出要推动基础设施公募 REITs 的健康发展。这是国家层面首次以书面方式对 REITs 的重要性进行确认; 近期各个相关部委 (不仅仅包含发改委及证监会)都陆续针对 REITs 出台配套性支持政策。2) 项目发行节奏低于预期: 截至 2022 年 6 月 25 日,今年已发行或即将发行的REITs 仅有 3 只, 主要由于各 REITs 项目的非标属性较强, 从产品设计、项目申报到监管审核等各个环节的工作量比较大;导致最终项目发行节奏偏慢。重申 REITs 对基建投资的意义,判断后续 REITs 发行挂牌将提速。经济下行期,REITs 是重要的信用扩张工具。于基建投资而言,通过盘活存量资产的方式,回笼前期沉淀的资金,改善相关资产持有者的资产负债表;其次,通过缩短资金回收久期、提升投资回报率(项目内部收益率+资本增值)的方式,提高相关各方的投资意愿;第三,通过缓解投资方对于中长期负债率的担忧,引导投资预期、增强其现阶段的投资信心。REITs 发行必将加速:主要由于政策支持力度较大,各地方、各企业积极参与REITs 发行;参与各方及监管部门,对此类非标项目的处理经验日渐增加;后期项目扩募亦将缩短发行流程。投资建议: 解禁潮过后,进一步确认 REITs 运营资产估值溢价将长期存在;最终将会影响 A 股对该类资产的估值定价体系。建议关注运营资产占比较高或旗下已有资产挂牌 REITs 平台的企业,如:中国交建、中国电建、中国中铁、中国铁建、首创环保、招商蛇口、南山控股。风险分析:REITs 项目申报不及预期,二级市场价格大幅波动,政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业月报:基建保持韧劲,新国九条修复价值 中国银河 2024-04-18(17页) 附下载

附下载")

核心观点:建筑业景气度上行。3月,建筑业商务活动指数为56.20%,较上月+2.7pct;建筑业新订...

2.03 MB共17页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

建筑装饰行业跟踪周报:继续推荐关注建筑央企和出海机会 东吴证券 2024-04-15(12页) 附下载

附下载")

投资要点本周(2024.4.8–2024.4.12,下同):本周建筑装饰板块(SW)涨跌幅-4.7%...

663.72 KB共12页中文简体

3天前220积分

-

建筑装饰行业研究周报:设备更新改造再升级,关注资源涨价对低估值央国企的带动 天风证券 2024-04-15(6页) 附下载

附下载")

资源品涨价,有望增厚具备矿产资源开采及运维能力的低估值央国企利润,带动具备金属加工能力的民企业务放量...

625.54 KB共6页中文简体

3天前420积分

-

建筑装饰行业报告:基建投资稳健增长,设备更新需求有望加速释放 天风证券 2024-04-16(4页) 附下载

附下载")

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

531.95 KB共4页中文简体

3天前120积分

-

建筑装饰行业报告:建筑业PMI维持高景气,央企经营加速改善 天风证券 2024-04-08(6页) 附下载

附下载")

景气区间,23年同期建筑业PMI指数为65.6%,3月建筑业新订单/业务活动预期PMI指数为48.2...

760.54 KB共6页中文简体

1周前220积分

-

建筑装饰行业跟踪周报:基建投资仍有韧性,推荐关注估值低位建筑央企机会 东吴证券 2024-04-07(10页) 附下载

附下载")

投资要点本周(2024.4.1–2024.4.5,下同):本周建筑装饰板块(SW)涨跌幅1.61%,...

551.22 KB共10页中文简体

1周前98920积分

-

建筑装饰行业周报:央企经营加速改善,重视“新建筑”释放的增量空间 天风证券 2024-04-01(7页) 附下载

附下载")

出四季度收入和利润加速改善的趋势。从现金流改善的情况来看,中国能建的经营性现金流同比改善15.5亿元...

703.9 KB共7页中文简体

2周前84420积分

-

建筑装饰行业跟踪周报:建筑PMI季节性回暖,业绩窗口期关注建筑央企投资机会 东吴证券 2024-04-01(12页) 附下载

附下载")

投资要点本周(2024.3.25–2024.3.29,下同):本周建筑装饰板块(SW)涨跌幅-0.2...

604.13 KB共12页中文简体

2周前77520积分

-

建筑装饰行业月报:基建投资提速,数字引领变革 中国银河 2024-03-27(18页) 附下载

附下载")

核心观点:建筑业景气度小幅下滑。2月,建筑业商务活动指数为53.5%,较上月-0.4pct;建筑业新...

1.43 MB共18页中文简体

3周前31020积分

-

建筑装饰行业跟踪周报:基建投资增速平稳,稳增长政策仍有空间 东吴证券 2024-03-25(11页) 附下载

附下载")

投资要点本周(2024.3.18–2024.3.22,下同):本周建筑装饰板块(SW)涨跌幅0.18...

947.06 KB共11页中文简体

3周前42420积分

-

建筑装饰行业研究周报:基建投资旺盛,重视低空经济带动设计放量 天风证券 2024-03-24(6页) 附下载

附下载")

基建投资稳步增长,设备更新需求加速释放。24年1-2月地产开发投资/狭义基建/广义基建/制造业同比分...

670.8 KB共6页中文简体

3周前44620积分

-

建筑装饰行业点评:地产投资持续筑底,以旧换新带动设备更新需求释放 天风证券 2024-03-19(4页) 附下载

附下载")

基建投资稳步增长,设备更新需求加速释放24年1-2月地产开发投资/狭义基建/广义基建/制造业同比分别...

707.96 KB共4页中文简体

1个月前10020积分

-

建筑装饰行业跟踪周报:关注建筑领域设备更新和节能降碳政策推动下的投资机会 东吴证券 2024-03-18(11页) 附下载

附下载")

投资要点本周(2024.3.11–2024.3.15,下同):本周建筑装饰板块(SW)涨跌幅0.87...

704.66 KB共11页中文简体

1个月前80920积分

-

建筑装饰行业报告:“以旧换新”释放改造弹性,“绿色建筑”节能有望提速 天风证券 2024-03-18(7页) 附下载

附下载")

“绿色建筑”再次被提及,关注低碳改造升级行动3月15日,国务院办公厅关于转发国家发展改革委、住房城乡...

547.09 KB共7页中文简体

1个月前21220积分

-

建筑装饰行业跟踪周报:政策积极稳增长,基建投资有望保持韧性 东吴证券 2024-03-10(10页) 附下载

附下载")

投资要点本周(2024.3.4–2024.3.8,下同):本周建筑装饰板块(SW)涨跌幅0.33%,...

660.18 KB共10页中文简体

1个月前59320积分

-

建筑装饰行业跟踪周报:建筑业PMI表现偏弱,关注后续政策发力下实物量落地节奏 东吴证券 2024-03-04(13页) 附下载

附下载")

投资要点本周(2024.2.19–2024.2.23,下同):本周建筑装饰板块(SW)涨跌幅0.33...

745.98 KB共13页中文简体

1个月前19720积分

-

建筑装饰行业报告:继续推荐高股息+出海逻辑,关注超跌优质小盘股 天风证券 2024-03-04(7页) 附下载

附下载")

国企改革深化提升行动会,坚持向改革要动力2月20日,上海市国资委召开了上海国有企业改革深化提升行动工...

712.08 KB共7页中文简体

1个月前93020积分

-

建筑装饰行业月报:市值考核、高股息率加速央企价值重估 中国银河 2024-02-27(13页) 附下载

附下载")

核心观点:建筑业景气度有所回落,节后复工有待提速。1月,建筑业商务活动指数为53.9%,比上月下降3...

1.36 MB共13页中文简体

1个月前10020积分

-

建筑装饰行业跟踪周报:政策继续支持“三大工程”建设,关注节后复工进展 东吴证券 2024-02-26(11页) 附下载

附下载")

投资要点本周(2024.2.19–2024.2.23,下同):本周建筑装饰板块(SW)涨跌幅6.91...

670.58 KB共11页中文简体

1个月前49320积分