敏芯股份跟踪报告之一:国产MEMS巨头积极布局汽车和工控市场光大证券2022-06-28.pdf

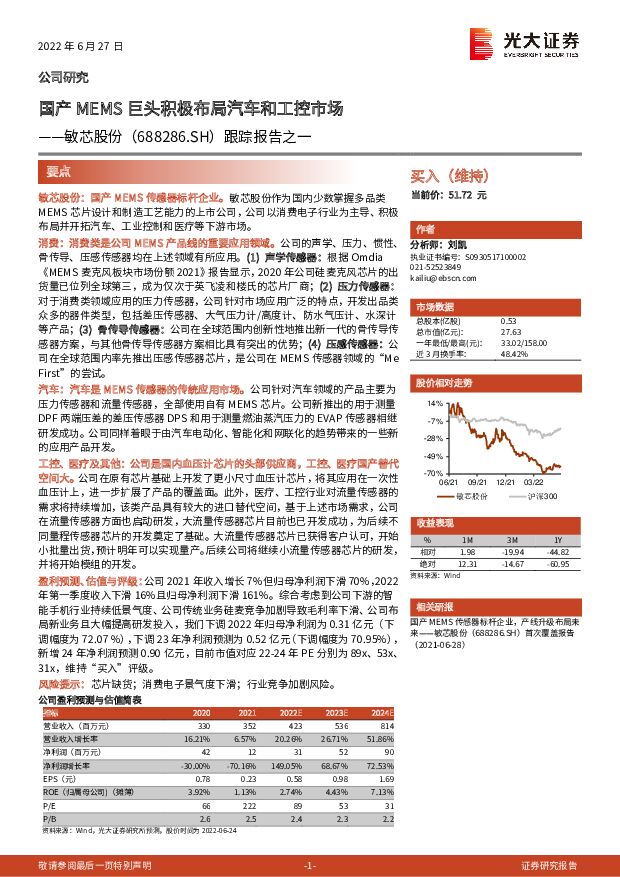

摘要:敏芯股份(688286)敏芯股份:国产MEMS传感器标杆企业。敏芯股份作为国内少数掌握多品类MEMS芯片设计和制造工艺能力的上市公司,公司以消费电子行业为主导、积极布局并开拓汽车、工业控制和医疗等下游市场。消费:消费类是公司MEMS产品线的重要应用领域。公司的声学、压力、惯性、骨传导、压感传感器均在上述领域有所应用。(1)声学传感器:根据Omdia《MEMS麦克风板块市场份额2021》报告显示,2020年公司硅麦克风芯片的出货量已位列全球第三,成为仅次于英飞凌和楼氏的芯片厂商;(2)压力传感器:对于消费类领域应用的压力传感器,公司针对市场应用广泛的特点,开发出品类众多的器件类型,包括差压传感器、大气压力计/高度计、防水气压计、水深计等产品;(3)骨传导传感器:公司在全球范围内创新性地推出新一代的骨传导传感器方案,与其他骨传导传感器方案相比具有突出的优势;(4)压感传感器:公司在全球范围内率先推出压感传感器芯片,是公司在MEMS传感器领域的“MeFirst”的尝试。汽车:汽车是MEMS传感器的传统应用市场。公司针对汽车领域的产品主要为压力传感器和流量传感器,全部使用自有MEMS芯片。公司新推出的用于测量DPF两端压差的差压传感器DPS和用于测量燃油蒸汽压力的EVAP传感器相继研发成功。公司同样着眼于由汽车电动化、智能化和网联化的趋势带来的一些新的应用产品开发。工控、医疗及其他:公司是国内血压计芯片的头部供应商,工控、医疗国产替代空间大。公司在原有芯片基础上开发了更小尺寸血压计芯片,将其应用在一次性血压计上,进一步扩展了产品的覆盖面。此外,医疗、工控行业对流量传感器的需求将持续增加,该类产品具有较大的进口替代空间,基于上述市场需求,公司在流量传感器方面也启动研发,大流量传感器芯片目前也已开发成功,为后续不同量程传感器芯片的开发奠定了基础。大流量传感器芯片已获得客户认可,开始小批量出货,预计明年可以实现量产。后续公司将继续小流量传感器芯片的研发,并将开始模组的开发。盈利预测、估值与评级:公司2021年收入增长7%但归母净利润下滑70%,2022年第一季度收入下滑16%且归母净利润下滑161%。综合考虑到公司下游的智能手机行业持续低景气度、公司传统业务硅麦竞争加剧导致毛利率下滑、公司布局新业务且大幅提高研发投入,我们下调2022年归母净利润为0.31亿元(下调幅度为72.07%),下调23年净利润预测为0.52亿元(下调幅度为70.95%),新增24年净利润预测0.90亿元,目前市值对应22-24年PE分别为89x、53x、31x,维持“买入”评级。风险提示:芯片缺货;消费电子景气度下滑;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

3小时前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

3小时前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

3小时前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

3小时前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

3小时前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

3小时前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

4小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

4小时前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

4小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

4小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

4小时前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

4小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

4小时前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

4小时前018积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

1天前020积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

附下载")

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

1天前020积分

-

汽车:乘联会3月销量数据点评-利好政策叠加车企促销,3月车市呈现慢热型启动 甬兴证券 2024-04-17(3页) 附下载

附下载")

多地促消费政策持续发力,3月车市零售环比高增据乘联会,2024年3月,狭义乘用车产量约为219.8万...

451.69 KB共3页中文简体

1天前220积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前220积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

1天前018积分