策略周报:商品Riskoff,A股Riskon中银证券2022-06-28.pdf

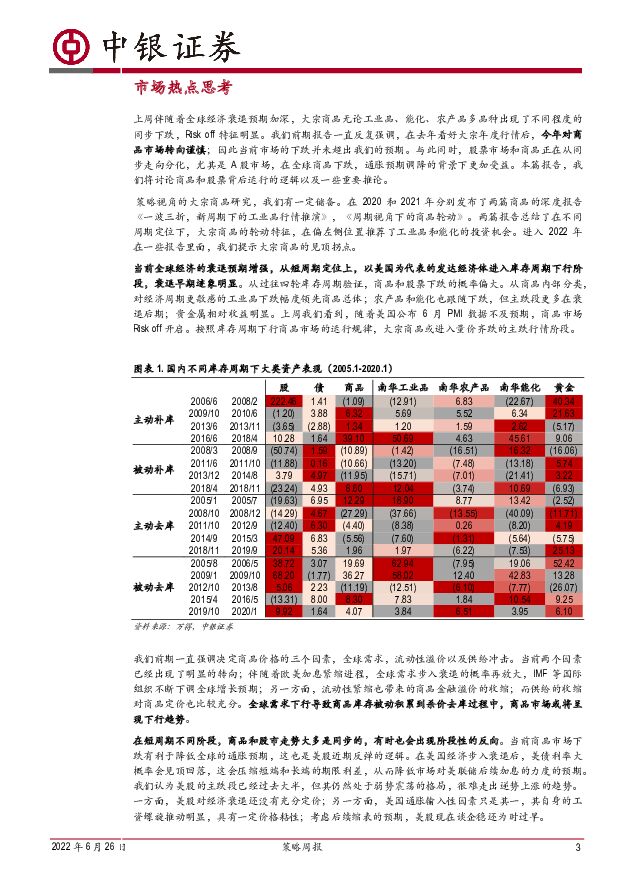

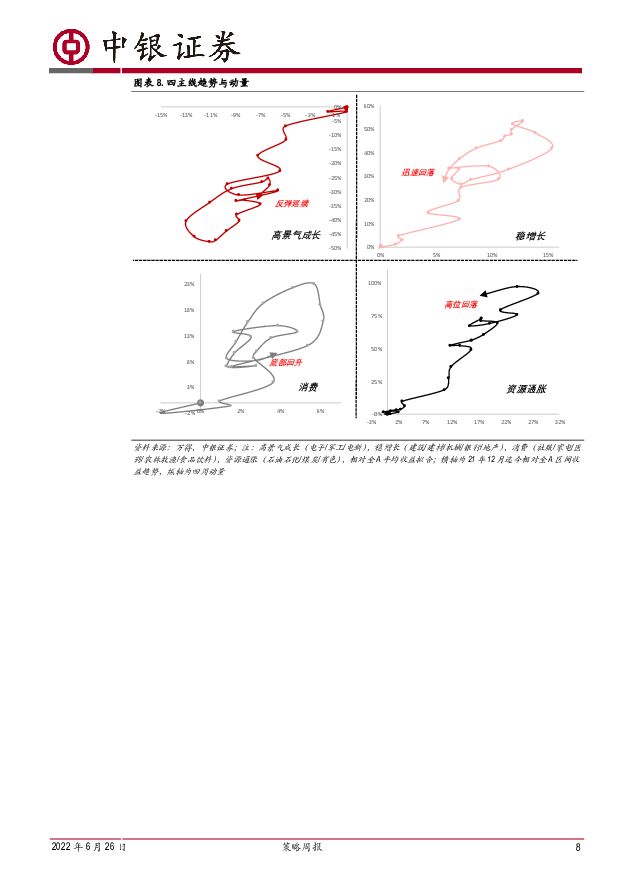

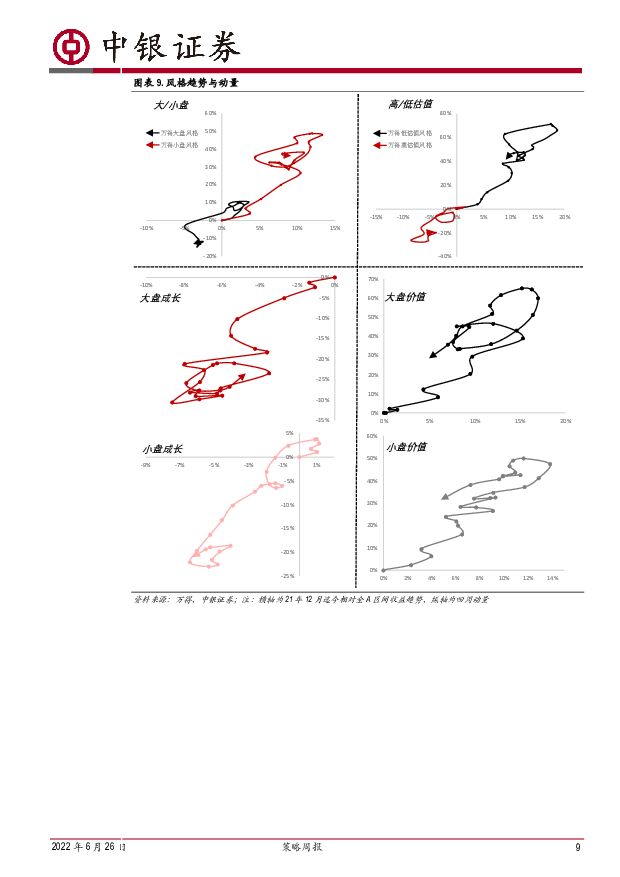

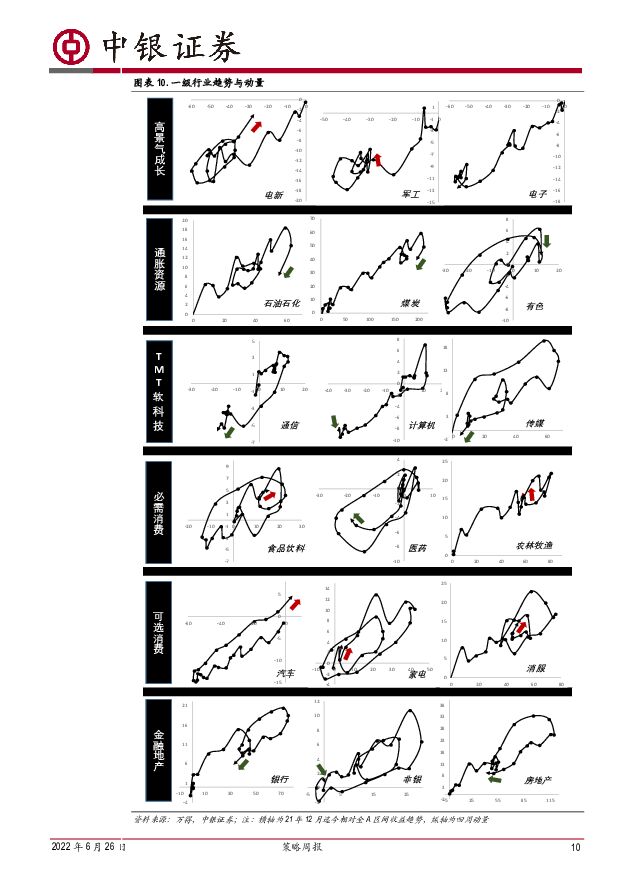

摘要:全球需求下行导致商品库存被动积累到杀价去库过程中,商品市场或将呈现下行趋势, A 股有望走出独立行情。随着全球经济衰退预期加深,大宗商品 Risk off 特征明显。与此同时,股票市场和商品正在从同步走向分化,尤其是 A 股市场,在全球商品下跌,通胀预期调降的背景下更加受益。当前全球经济的衰退预期增强,从短周期定位上,以美国为代表的发达经济体进入库存周期下行阶段,衰退早期迹象明显。按照库存周期下行商品市场的运行规律,大宗商品或进入量价齐跌的主跌行情阶段。商品下跌, A 股有望走出独立行情。国内与海外不同,下半年短周期处于衰退后期到扩张早期阶段。 22Q2 经济触底与 12Q3, 18Q4 类似,都具备通胀下行,流动性宽松的宏观背景, A 股市场因此受益。国内经济率先企稳,人民币升值预期增强, A 股走出独立行情也加大了下半年场外资金和外资流入的强度,从而在微观流动性上支撑股市走强。行业上,建议重点关注我们中期策略提示的超配方向:电新、电子、军工、汽车、食品饮料、农林牧渔等。下半年 A 股将迎来分子与分母端制约因素的双双缓和,实际需求触底回升与PPI 下行背景下, A 股市场或将迎来 U 型反转。短期“美下中上”的基本面格局是独立行情的重要支撑,而这一基本面格局是下半年 A 股分子端的重要支撑。充裕的流动性环境是反弹行情的助推。 4 月末以来短端资金利率大幅走低,需求修复的斜率弱于流动性投放,导致过剩的流动性囤积在金融市场。 5 月以来,伴随着国内基本面预期的好转,市场做多情绪不断累积,前期跌幅较大而近期利好不断的赛道股成为资金加仓的主要方向,而充裕的资金环境成为反弹行情的助推。高景气成长延续与消费企稳。自 4 月底触底回升以来,高景气成长反弹动量与持续性较强,消费类行业回落后近两周明显企稳回升,而随着经济向上拐点预期的出现,稳增长行情的窗口期逐步面临关闭,资源通胀链相关行业在美国衰退预期下跟随大宗商品价格回落而承压。四条主线中,稳增长与资源通胀逻辑方面面临一定压力,阻力最小的方向仍在成长与消费方向。建议继续关注我们在中期策略报告中推荐的超配方向:电新/半导体/军工/食品饮料/农林牧渔,汽车行业短期涨速过快,热度与拥挤度较高,短期或面临一定波动,但销售放量贝塔与国产汽车链价值份额提升的阿尔法趋势未变。成长内部天平倾斜具有持续性。此前科技成长内部所谓“硬科技”新半军行业与“软科技”TMT 行业走势出现了超过两年的大幅悖离。在我们判断下半年成长风格将继续占优的背景下,这种成长内部的分化裂口扩大趋势会持续延续。成长内部收益分化主因产业景气之间的大幅分化。 “硬科技”新半军各行业 ROE 盈利能力较 TMT 行业实现大幅上行,在景气分化的同时, 2016 年后互联网+行情带来的TMT 牛市扰动结束后公募基金对“新电军+TMT“这六个科技成长行业长期超配比例大部分时间稳定在 6%-8%区间,整体超配幅度保持稳定,但从内部结构拆解来看, 2020 年后在总比例保持不变的前提下,持续主动降低 TMT 行业超配比例,头寸完全向新电军行业倾斜,科技成长内部软、硬科技板块在存量总资金、存量总景气,以及基本面相对景气尚无法扭转的背景下持续分化。优惠政策密集落地,新能源汽车或再迎红利期。近段时间以来,各大地区为进一步释放消费潜力促进消费,加快促进消费回补和潜力释放,提振消费信心,陆续出台促进消费若干措施或政策,新能源汽车或再迎政策红利期。整车企业受益政策推动,配套产业迎来爆发期。疫情期后车企生产恢复,救市政策加速行业回暖, 5 月中下旬以来,国内多地疫情得到有效控制,新能源汽车产业链相关企业产能进一步释放,叠加今年政策力度较往年更大, 5 月新能源汽车销量远超往年同期, EV 及 PHEV 销量同比高速增长,预计下半年仍有一定上涨空间。同时,随着新能源汽车下乡活动的落地及相应补贴政策的实施,相关配套产业如充电桩、动力电池等也将迎来市场的进一步追捧。风险提示:逆周期政策不及预期,疫情发展超预期恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

附下载")

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

1天前018积分

-

皇马科技 皇马科技产品结构持续优化,四季度销售毛利率提升 中银证券 2024-04-22(6页) 附下载

皇马科技(603181)公司发布2023年报,2023年度实现营业收入18.94亿元,同比下降13....

757.89 KB共6页中文简体

1天前218积分

-

沪硅产业 收入业绩短期承压,产能扩建稳步推进 中银证券 2024-04-22(5页) 附下载

附下载")

沪硅产业-U(688126)公司发布2023年年报,全年营业收入同减11.39%至31.90亿元,归...

563.18 KB共5页中文简体

1天前218积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

1天前018积分

-

鼎泰高科 鼎泰高科行业下行盈利能力有所承压,多业务布局未来成长可期 中银证券 2024-04-22(5页) 附下载

鼎泰高科(301377)公司公布2023年年度报告,2023年公司实现营业收入13.20亿元,同比增...

470.66 KB共5页中文简体

1天前218积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

1天前218积分

-

科技改变经济的方式(上):从统计到经济 中银证券 2024-04-22(34页) 附下载

科技的创新和发展领先于经济,其次是作用于经济,最后才体现在统计上;但统计是对科技发展影响经济的展现最...

1022.39 KB共34页中文简体

1天前015积分

-

A股策略周报:寻找景气行业 天风证券 2024-04-22(20页) 附下载

附下载")

市场思考:哪些行业的价格表现强势?1)从生产者价格指数来看,价端指标当前整体仍然偏弱。3月PPI同比...

2.81 MB共20页中文简体

1天前210积分

-

A股周观察:野百合也有春天—日本“失去十年”中的四次牛市 华福证券 2024-04-22(11页) 附下载

投资要点:在20世纪90年代,日本经济在泡沫破裂后陷入了长期的衰退,被称为“失去的十年”。这十年日本...

1.66 MB共11页中文简体

1天前210积分

-

策略专题:2023年9-10月:静待美债见顶,A股防御为主 华鑫证券 2024-04-22(32页) 附下载

核心观点海外伊以局势反复,降息预期推迟,加上财报不及预期,美股科技重挫。当前与2023年9-10月相...

1.35 MB共32页中文简体

1天前210积分

-

财信宏观策略&市场资金跟踪周报:海外市场明显回落,A股指数凸显韧性 财信证券 2024-04-22(12页) 附下载

投资要点上周(4.15-4.19)股指低开,上证指数上涨1.52%,收报3065.2点,深证成指上涨...

1.29 MB共12页中文简体

1天前210积分

-

新消费周观点:全球回调或是美联储降息前必要之举,光明来临前价值洼地的A股将是避险资金的选择之一 信达证券 2024-04-21(9页) 附下载

本期内容提要:全球资本市场回调,A股体现避险属性。我们认为当前阻碍美国降息的重要原因之一是美国CPI...

724.4 KB共9页中文简体

2天前220积分

-

化工行业周报:国际油价下跌,尿素价格强势上行 中银证券 2024-04-21(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

645.16 KB共14页中文简体

2天前220积分

-

第3周周报:上海市促进汽车消费补贴实施细则发布,硅料价格持续下行 中银证券 2024-04-21(14页) 附下载

附下载")

光伏方面,硅料价格仍未见底,由于产业链上游降价,硅片、电池、组件等环节仍处于降价通道之内,但继续跌价...

733.24 KB共14页中文简体

2天前220积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

附下载")

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

2天前218积分

-

欣旺达 欣旺达消费电芯自供比例提升,动储市场持续开拓 中银证券 2024-04-19(5页) 附下载

附下载")

欣旺达(300207)公司发布2023年年报,全年实现归母盈利10.76亿元,同比保持增长;公司传统...

576.55 KB共5页中文简体

2天前218积分

-

完美世界 完美世界近期新游口碑反馈较好,优质储备值得关注 中银证券 2024-04-19(5页) 附下载

完美世界(002624)完美世界发布2023年年报,2023全年营业收入77.9亿元,同比+1.57...

451.71 KB共5页中文简体

2天前218积分

-

太平鸟 Q1经营仍有压力,期待后续经营状况改善 中银证券 2024-04-21(4页) 附下载

附下载")

太平鸟(603877)公司于4月15日公布2024年一季报,Q1公司实现营收18.06亿元,同减12...

535.82 KB共4页中文简体

2天前218积分

-

璞泰来 平台化战略优势显现,新产品研发持续推进 中银证券 2024-04-19(5页) 附下载

璞泰来(603659)公司发布2023年年报和2024年一季报,23年全年实现归母净利润19亿元;公...

466.66 KB共5页中文简体

2天前218积分