银行业周报:美联储大幅加息,银行净息差收窄压力趋缓中邮证券2022-06-27.pdf

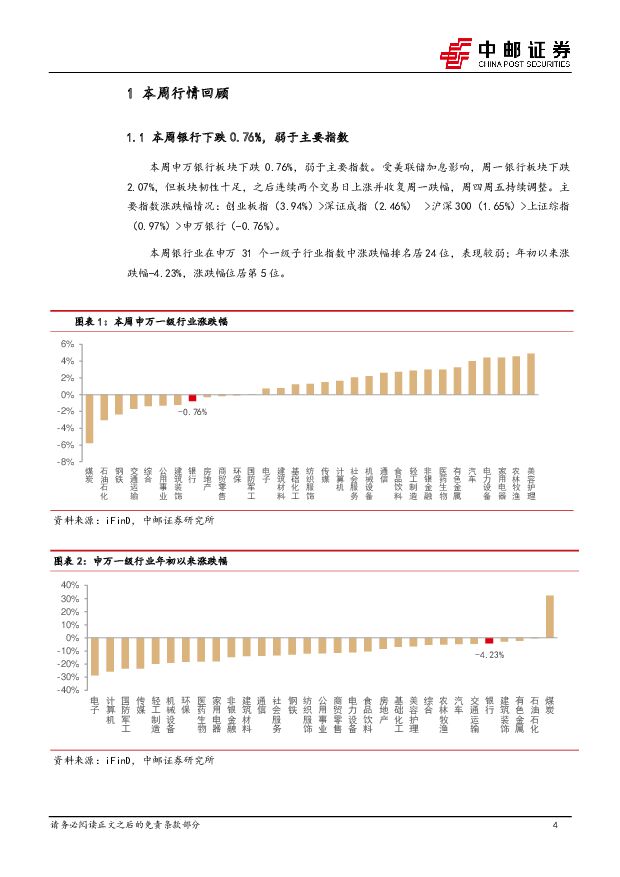

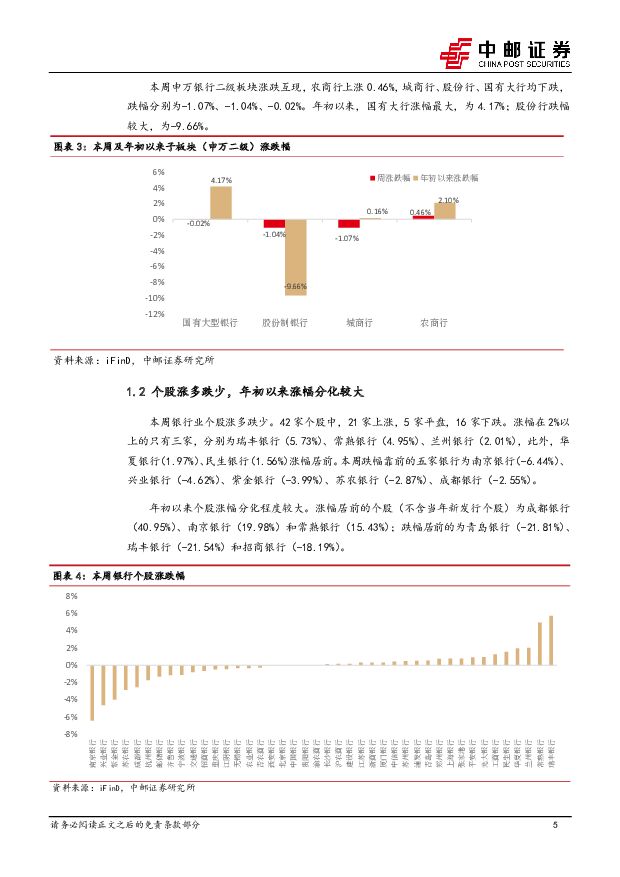

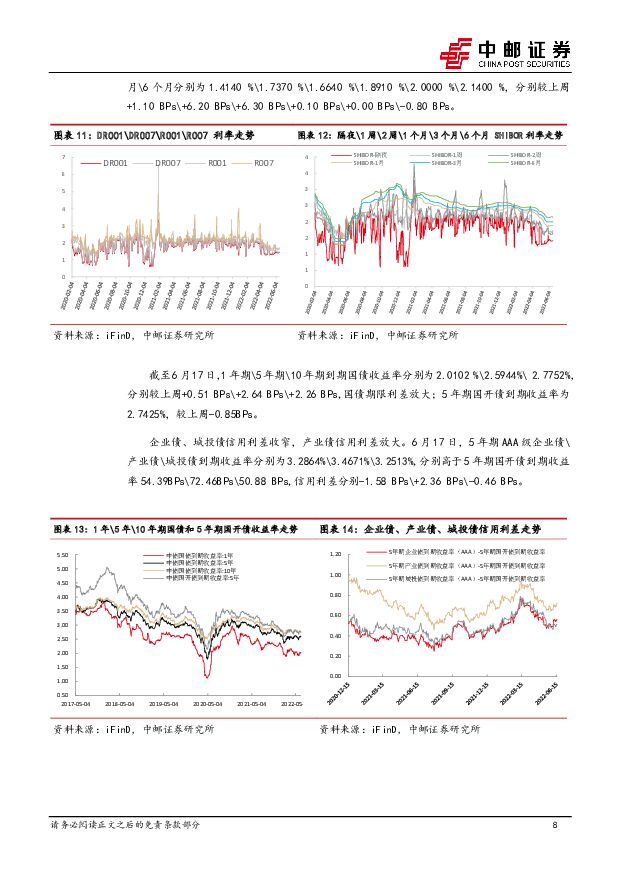

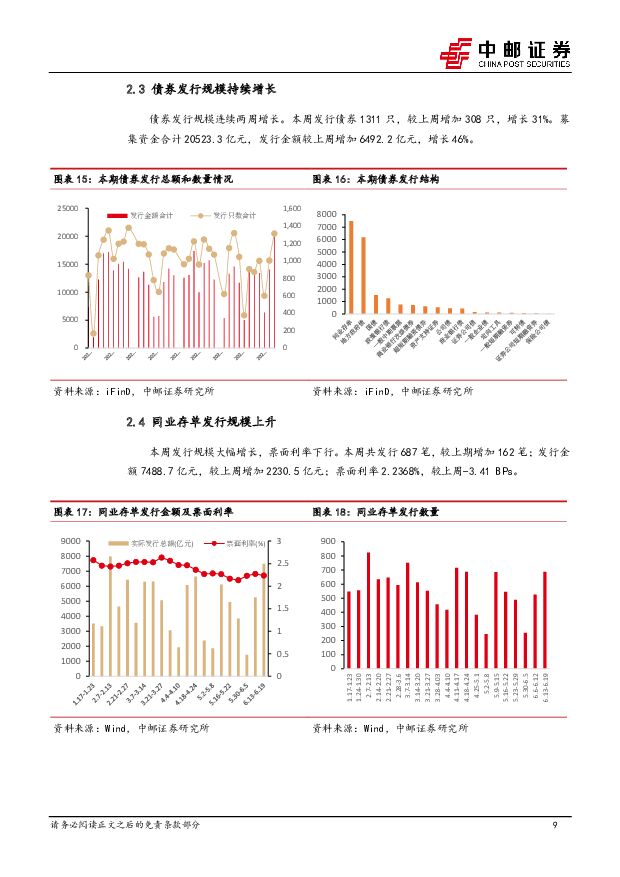

摘要:核心观点本周银行板块弱于主要指数。本周申万银行板块呈波动调整走势,下跌0.76%,弱于主要指数。主要指数涨跌幅情况:创业板指(3.94%)>深证成指(2.46%)>沪深300(1.65%)>上证综指(0.97%)>申万银行(-0.76%)。本周银行业在申万31个一级子行业指数中涨跌幅排名居24位,表现较弱;年初以来涨跌幅-4.23%,涨跌幅位居第5位。长短期资金价格上行,债券期限利差放大。本周央行货币投放500亿元,回笼资金500亿元,连续第4周净投放回收资金为0。4月以来,市场资金较为宽松,央行公开市场操作趋于缓和。1年期\5年期\10年期到期国债收益率期限利差放大;5年期国开债到期收益率为较上周-0.85BPs。企业债、城投债信用利差收窄,产业债信用利差放大。债券发行规模连续两周增长。本周发行债券募集资金合计20523.3亿元,发行金额较上周增加6492.2亿元,增长46%,发行规模连续两周大幅增长,票面利率下行。同业存单发行7488.7亿元,连续两周大幅增长;票面利率2.2368%,较上周-3.41BPs。投资建议多因素助力银行估值修复。1.国内经济修复预期增强,社融规模上升,未来结构改善将利好银行板块;2.美联储6月大幅加息75个基点,创28年来最大增幅,受中美利差倒挂影响,国内降息空间被压缩,银行净息差收窄压力趋缓;3.银行板块基本面受国内经济复苏预期增强影响逐步改善,地产风险逐步出清,估值仍处低位,具备较强投资价值。建议继续关注成长性较高及优质的区域性银行。风险提示:疫情恶化;政策效果不及预期;不良集中爆发;国际政治、金融风险恶化影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

上市猪企销售月报总结:量、价、体重均增长,上行周期酝酿中 中邮证券 2024-04-18(9页) 附下载

量、价、体重全面上行量:同环比均增加。17家上市猪企3月合计出栏生猪1276万头,环比2月增长14....

449.71 KB共9页中文简体

1天前020积分

-

低空经济专题之一:eVTOL兼具时间效率优势和成本优势,UAM市场前景广阔 中邮证券 2024-04-18(20页) 附下载

投资要点2016年,Uber公司发布城市空中交通白皮书,提出未来城市空中交通(Urban Air M...

1.1 MB共20页中文简体

1天前020积分

-

基础化工行业日报:基础化工指数反弹,关注旺季制冷剂涨价 中邮证券 2024-04-18(8页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

633.23 KB共8页中文简体

1天前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

1天前020积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

中科蓝讯 夯实白牌市场优势地位,逐步渗透品牌客户 中邮证券 2024-04-18(5页) 附下载

中科蓝讯(688332)事件公司发布2023年年报。2023年,公司实现营业收入14.47亿元,同比...

498.51 KB共5页中文简体

1天前018积分

-

金力永磁 业绩短期内承压,看好高性能磁材应用前景 中邮证券 2024-04-18(5页) 附下载

金力永磁(300748)短期业绩承压,持续优化产品结构3月29日晚,公司发布2023年度报告。202...

435.91 KB共5页中文简体

1天前018积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

全球市场观察:定价美联储“higher for longer” 中邮证券 2024-04-18(7页) 附下载

市场表现周三美股主要指数普遍下跌,标普500指数下跌0.58%,这是自今年以来首次连续4天下跌,纳斯...

505.54 KB共7页中文简体

1天前010积分

-

策略观点:监管发声稳定预期,市场迎来全面反弹 中邮证券 2024-04-18(3页) 附下载

投资要点4 月 17 日 A 股市场全线大涨, 上证指数、深成指和创业板指分别上涨 2.14%、 2...

317.73 KB共3页中文简体

1天前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

2天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

2天前015积分

-

3月经济数据解读:复苏初期,指标分化 中邮证券 2024-04-17(14页) 附下载

主要数据一季度GDP同比增长5.3%,前值5.2%,预期4.9%;3月规模以上工业增加值同比增长4....

866.08 KB共14页中文简体

2天前215积分