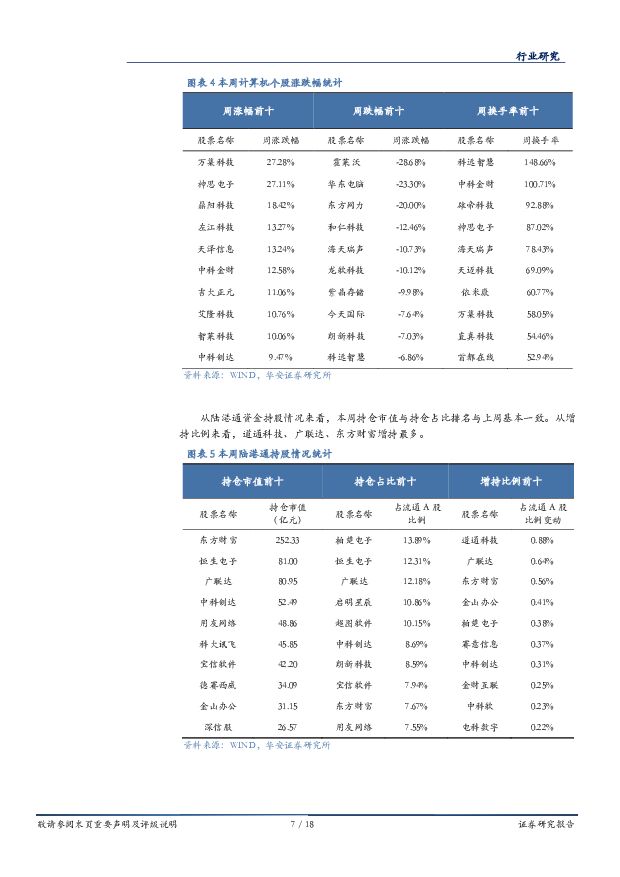

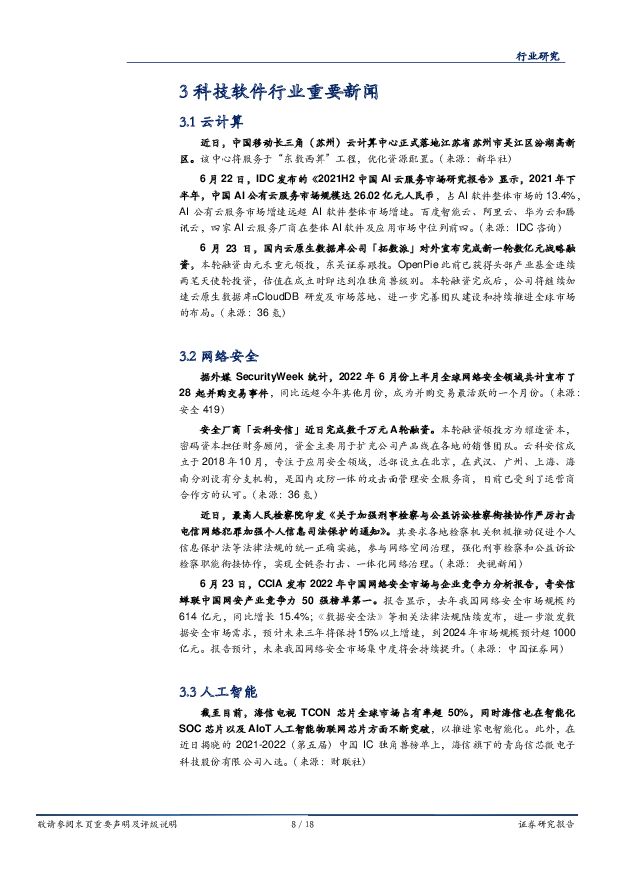

战略科技(计算机)行业周报:淡化单季度业绩影响,着眼预期改善华安证券2022-06-27.pdf

摘要:主要观点:淡化单季度业绩影响,着眼预期改善上海疫情导致整个二季度处在封控状态, 对于计算机行业内大部分公司都有不同程度影响。 7 月份是中报前业绩真空期, 各个板块的业绩下修的悲观预期已有体现,而中报又未现真容。 当前的投资我们认为应该更关注下半年预期催化。网安行业下行预期已经充分体现,下半年可能存在多元催化因素受上半年疫情影响, G 端与 B 端网安投资有所下降且华东地区项目落地进度遭延缓,但其他项目仍保持有序交付。 从市场角度来看, 二季度业绩已有充分预期。全年来看, 网安行业存在潜在可能的催化,包括但不限于行业内的资本运作、政策支持、网络安全事件。 长期来看, 根据《IDC 全球网络安全支出指南》, 2021 年我国网络安全市场投资规模达97.8 亿美元,有望在 2025 年增长至 187.9 亿美元,五年 CAGR 约为 18%。建议关注:奇安信、启明星辰、天融信、安恒信息、亚信安全。金融创新推进,重视证券 IT 类公司的β再谈恒生电子, 2015 年、 2019 年的两波行情均伴随资本市场的重要改革创新,沪港通、科创板。 2021 年以来,北交所、科创板做市商制度,乃至当前传言的个人养老金购买金融产品试点,均是未来行业与公司业绩的重要推动。同时,公司的α也较为清晰, 在资产管理机构核心领域市场占有率超过 80%。 同类值得关注的标的包括:金证股份、顶点软件。全年确定性与下游支付能力的综合维度看,电力 IT 具有配置价值我们在此前的报告中反复强调: 1)“十四五”期间,国网南网投入规划明确,智能电网投资有望达 4000++亿元; 2)新能源的建设的核心制约因素从成本转变为电网消纳能力,目前我国电网对于新能源消纳能力不足 30%。因此现阶段双碳与新能源正在倒逼电网提升消纳能力,实现电网的智能化改造或成为重点; 3)产业链下游支付能力强、疫情影响有限。对比之下,相关标的全年都具有较高的业绩确定性。 建议关注:朗新科技、远光软件、南网科技、东方电子、智洋创新。国产替代 3.0 是必然趋势,科学仪器替代需求仍旧急迫正如我们核心观点所说“业绩不是核心,预期才是重点”, 科学仪器企业上半年受到疫情的扰动整体的业绩释放承受压力,但是从订单侧看,下游的需求仍就处于爆发期,核心企业的产品订单仍持续高增。下半年疫情因素缓解之后,订单业绩将快速兑现。此外,国产替代的大背景下加之核心下游半导体、汽车,军工等领域需求的持续高景气,科学仪器板块相关企业业绩有望持续高增释放。 建议关注:普源精电、鼎阳科技。风险提示1)疫情加剧降低企业信息化支出; 2)财政与货币政策低于预期; 3)供应链波动加大,影响科技产业发展。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

附下载")

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

1天前020积分

-

中控技术 利润增速可观,费用控制效果显著 华安证券 2024-04-18(5页) 附下载

中控技术(688777)主要观点:事件概况中控技术于4月16日发布2024年度一季报,实现营业收入1...

561.58 KB共5页中文简体

1天前018积分

-

湖北宜化 主营产品毛利率逐步修复,新产能投产打开成长空间 华安证券 2024-04-18(4页) 附下载

湖北宜化(000422)主要观点:事件描述2024年4月12日晚,公司发布2023年年报,报告期内营...

531.24 KB共4页中文简体

1天前018积分

-

种植业:大豆供给相对充裕,价格存进一步回落可能 华安证券 2024-04-17(14页) 附下载

附下载")

主要观点:巴、美是全球大豆两大主产国,中国进口量全球占比58%巴西、美国、阿根廷、中国是全球大豆主产...

2.58 MB共14页中文简体

2天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

附下载")

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

2天前220积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

3天前220积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-15(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位25.00%/16.4...

1.53 MB共33页中文简体

3天前020积分

-

食品饮料行业专题:24Q1食品饮料关注公司前瞻 华安证券 2024-04-15(3页) 附下载

附下载")

主要观点:4月市场焦点有望转向Q1业绩优质标的,我们梳理Q1食品饮料板块重点公司前瞻,持续提示业绩优...

349.86 KB共3页中文简体

3天前120积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

3天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

3天前020积分

-

全球科技行业周报:Adobe加快构建文生视频AI模型,工信部印发《推动工业领域设备更新实施方案》 华安证券 2024-04-15(25页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周...

1.19 MB共25页中文简体

3天前020积分

-

基础化工行业周报:七部门推动石化化工老旧装置安全改造,尿素价格价差双增 华安证券 2024-04-15(31页) 附下载

主要观点:行业周观点本周(2024/4/8-2024/4/12)化工板块整体涨跌幅表现排名第13位,...

3.04 MB共31页中文简体

3天前020积分

-

计算机行业研究:减半在即,币价及矿工持币余额回落国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2 MB共页中文简体

3天前220积分

-

计算机行业:Gaudi 3、MTIA v2相继发布,AI产业链加速升级 中国银河 2024-04-16(11页) 附下载

附下载")

休市情况:港股4月5日到7日休市;沪、深股通(北向)4月5日到4月7日休市、港股通(南向)4月5日到...

1.71 MB共11页中文简体

3天前220积分

-

计算机行业周报:量子时代的矛和盾:关注抗量子密码产业进展 国投证券 2024-04-15(14页) 附下载

量子计算对现有密码体系构成威胁,抗量子密码蓄势待发量子计算机在特定问题上具备远超经典计算机的计算能力...

1.06 MB共14页中文简体

3天前220积分

-

计算机行业周观点:网信办发布第五批境内深度合成服务算法备案信息 万联证券 2024-04-15(10页) 附下载

附下载")

行业核心观点:上周沪深300指数下跌2.58%,申万计算机行业下跌4.22%,落后于指数1.64pc...

1.09 MB共10页中文简体

3天前220积分

-

计算机行业周报:谷歌重塑Transformer架构,关注国内AI产业协同作用 华龙证券 2024-04-16(12页) 附下载

附下载")

摘要:近期,海外谷歌重塑Transformer架构,大模型长文本处理能力有望迎来新提升。国内AI应用...

1001.56 KB共12页中文简体

3天前120积分

-

计算机行业周报:周观点:关注量子加密的投资机会 开源证券 2024-04-14(8页) 附下载

附下载")

市场回顾:本周(4.8-4.12),沪深300指数下跌2.58%,计算机指数下跌4.22%。周观点:...

661.28 KB共8页中文简体

3天前220积分