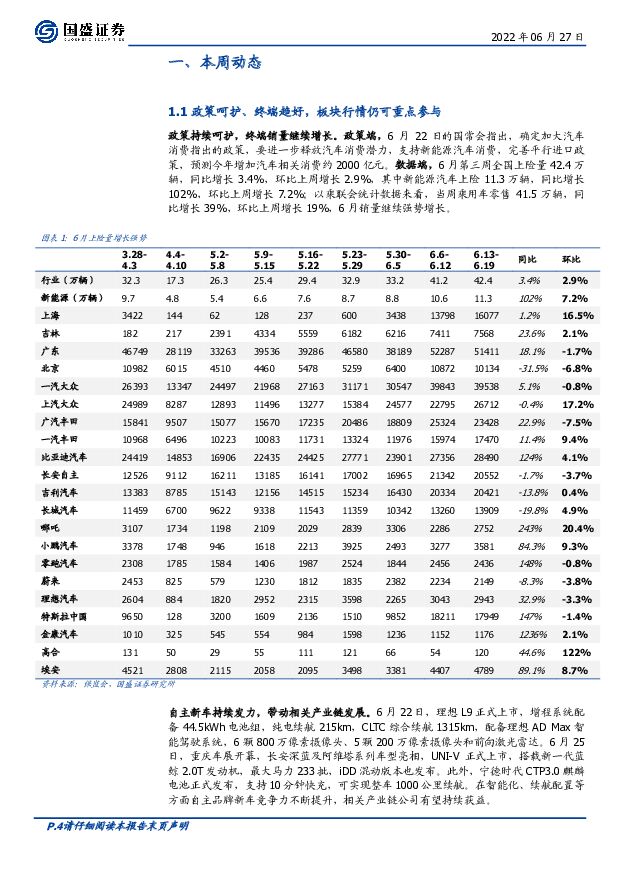

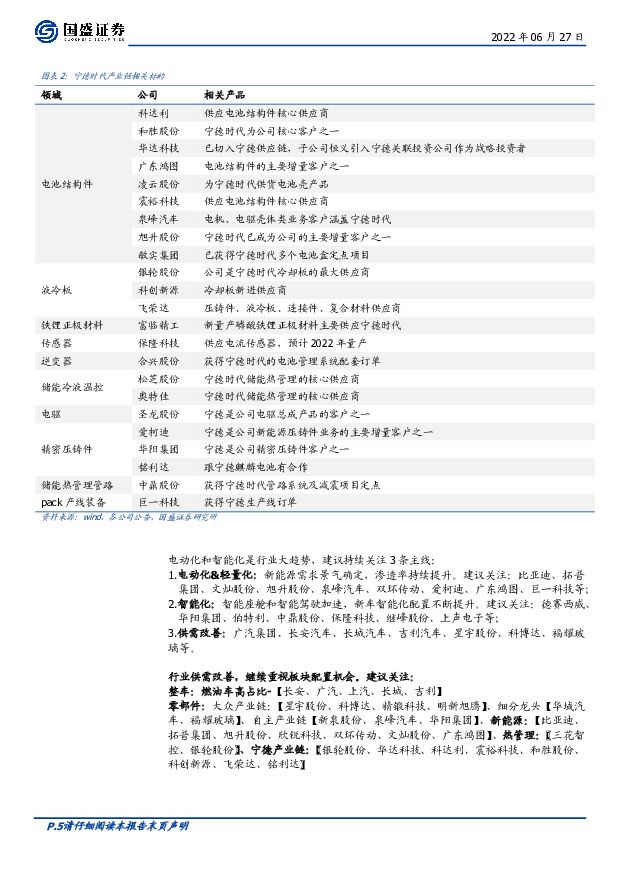

汽车行业周报:政策呵护、终端回暖,板块行情仍可重点参与国盛证券2022-06-27.pdf

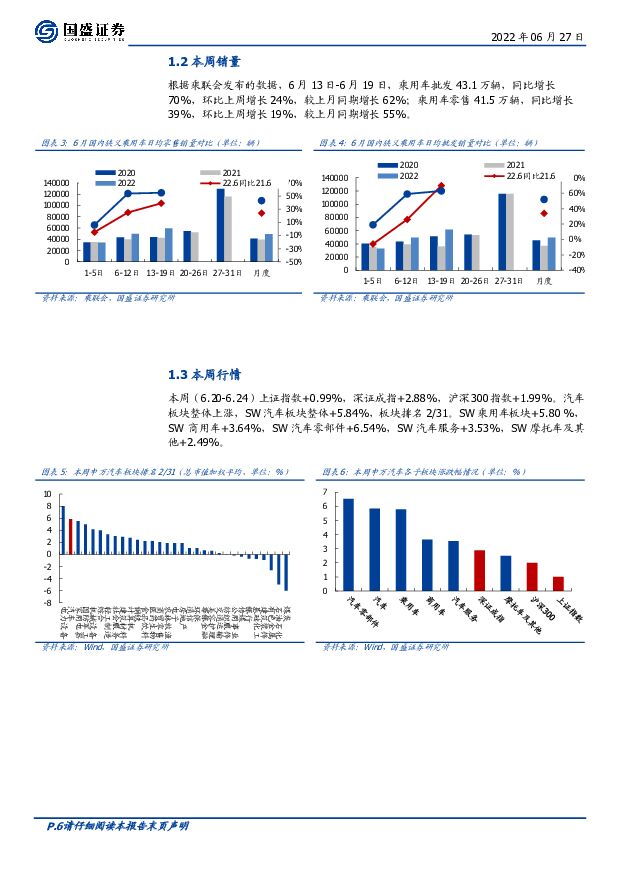

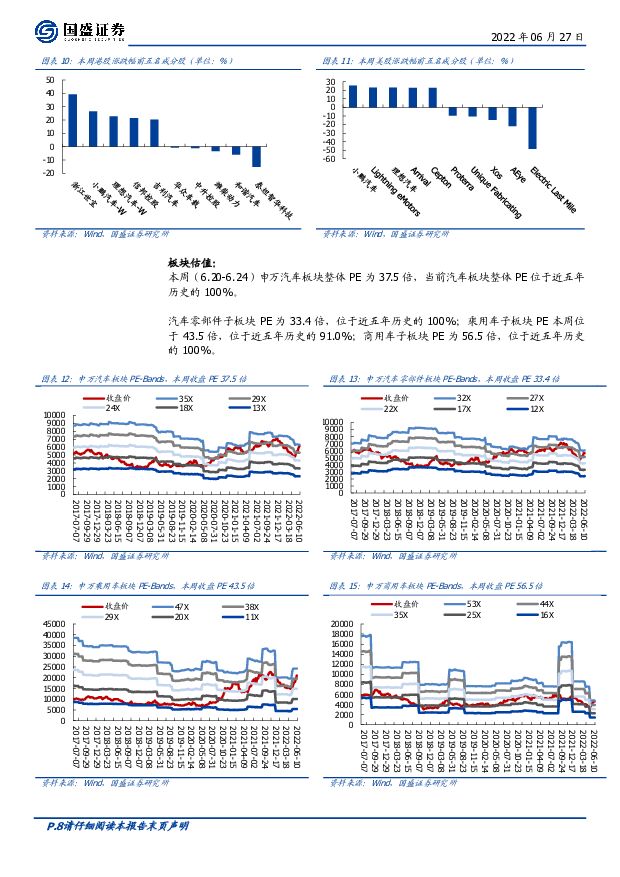

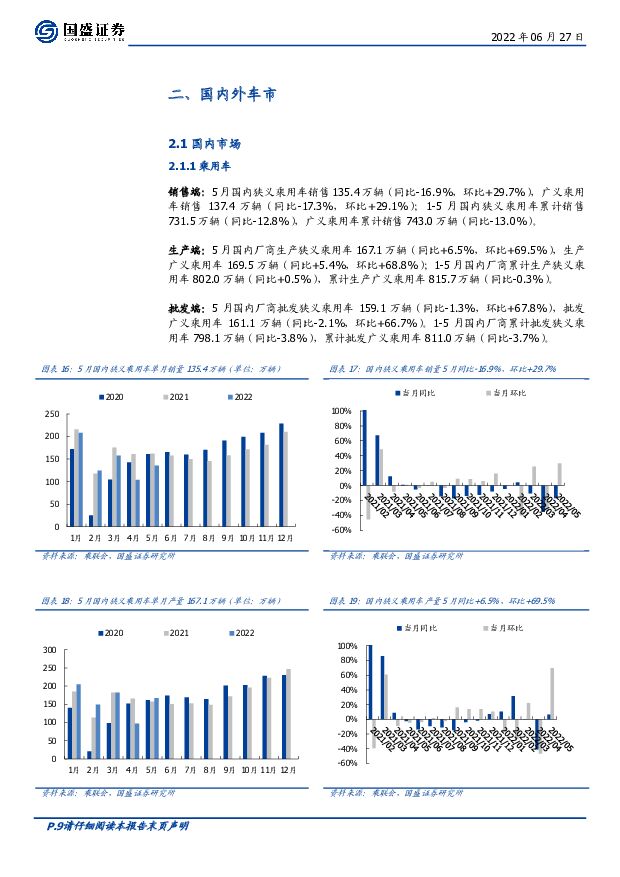

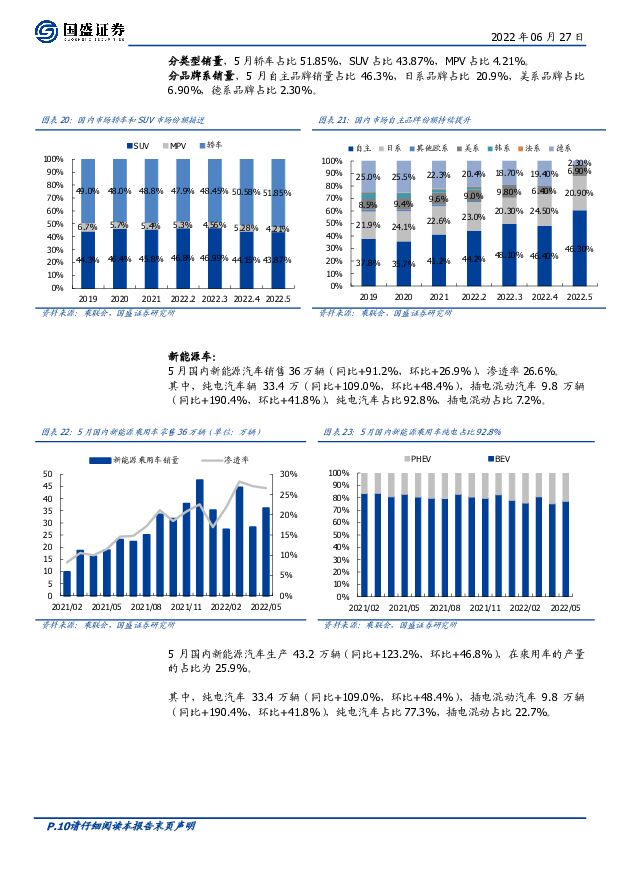

摘要:行情回顾:受供给端边际改善的影响,本周汽车板块上涨。本周(6.20-6.24)上证指数+0.99%,深证成指+2.88%,沪深 300 指数+1.99%。汽车板块整体上涨,SW 汽车板块整体+5.84%,板块排名 2/31。SW 乘用车板块+5.80 %,SW 商用车+3.64%,SW 汽车零部件+6.54%,SW汽车服务+3.53%,SW 摩托车及其他+2.49%。从估值水平来看,本周申万汽车板块整体 PE 为 37.5 倍,位于近五年历史的最高值;汽车零部件子板块 PE 为 33.4 倍;乘用车子板块 PE 为 43.5 倍;商用车子板块 PE为 56.5 倍。行业近况:6 月 13 日-6 月 19 日,乘用车批发 43.1 万辆,同比增长70%,环比上周增长 24%,较上月同期增长 62%;乘用车零售 41.5 万辆,同比增长 39%,环比上周增长 19%,较上月同期增长 55%。政策持续呵护,终端销量继续增长。政策端,6 月 22 日的国常会指出,确定加大汽车消费指出的政策,要进一步释放汽车消费潜力,支持新能源汽车消费,预测今年增加汽车相关消费约 2000 亿元。数据端,6 月第三周全国上险量 42.4 万辆,同比增长 3.4%,环比增长 2.9%,其中新能源汽车上险 11.3 万辆,同比增长 102%,环比增长 7.2%,6 月销量继续强势增长。本周理想 L9、长安 UNI-V 等车型以及宁德时代 CTP3.0 麒麟电池正式发布,在智能化、续航配置等方面自主品牌竞争力不断提升,相关产业链公司将持续获益,汽车行情仍可重点参与。投资建议:电动化和智能化仍是行业大趋势,建议持续关注 3 条主线:电动化&轻量化:新能源需求景气确定,渗透率持续提升。建议关注:比亚迪、拓普集团、文灿股份、旭升股份、泉峰汽车、双环传动、爱柯迪、广东鸿图、巨一科技等;智能化:智能座舱和智能驾驶加速,新车智能化配置不断提升。建议关注:德赛西威、华阳集团、伯特利、中鼎股份、保隆科技、继峰股份、上声电子等;供需改善:随着复工推进,供给边际改善,建议关注:广汽集团、长安汽车、长城汽车、吉利汽车、星宇股份、科博达、福耀玻璃等。行业供需改善,继续重视板块配置机会。建议关注:整车:燃油车高占比-【长安、广汽、上汽、长城、吉利】 ;零部件:大众产业链:【星宇股份、科博达、精锻科技、明新旭腾】、细分龙头【华域汽车、福耀玻璃】、自主产业链【新泉股份、泉峰汽车、华阳集团】、新能源:【比亚迪、拓普集团、旭升股份、欣锐科技、双环传动、文灿股份、广东鸿图】 、热管理:【三花智控、银轮股份】 ,宁德产业链: 【银轮股份、华达科技、科达利、震裕科技、和胜股份、科创新源、飞荣达、铭利达】风险提示:行业终端销量不及预期,厂商研发或新车发布进展不及预期,上游原材料供给不足或价格上涨导致行业利润下滑等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业:小米汽车:从0到1的重要机遇,新势力强势玩家登场 信达证券 2024-04-09(22页) 附下载

附下载")

小米造车三年磨一剑,坚持“守正出奇”+“十倍投入”两大策略,打磨优秀产品。从2021年3月30日小米...

2.7 MB共22页中文简体

6天前420积分

-

小米首款纯电轿车SU7车型亮点及投资机会分析:大单品爆款打造小米汽车首款口碑效应,规模优势推动成本边际下降 中国银河 2024-04-09(37页) 附下载

附下载")

一、车型基本信息:配置、价格、竞品:1)小米汽车公司于2021年9月1日成立。2024年3月28日公...

1.94 MB共37页中文简体

6天前520积分

-

汽车行业周报:聚焦小米+华为,SU7强势破圈,问界新M7官降 太平洋 2024-04-09(31页) 附下载

附下载")

报告摘要小米SU7强势破圈,“人车家”拼图正式完成,华为问界新M7官降,智界S7开启大规模交付。近日...

2.01 MB共31页中文简体

6天前420积分

-

汽车零部件:低空经济系列2:万亿级市场规模,产业链迎新机 信达证券 2024-04-09(13页) 附下载

附下载")

本期内容提要:低空经济应用领域较广,覆盖载物载人等领域。低空经济通常指距正下方地平面垂直距离在100...

1.84 MB共13页中文简体

6天前520积分

-

汽车行业周报:比亚迪、赛力斯2024年3月汽车销量分别同比约+46.1%、+225.8% 甬兴证券 2024-04-09(12页) 附下载

附下载")

行情回顾过去一周(2024/04/01~2024/04/03),申万汽车行业上涨0.79%,表现弱于...

1.14 MB共12页中文简体

6天前220积分

-

沪光股份 汽车线束龙头,行业升级+客户拓展双轮驱动 西南证券 2024-04-09(28页) 附下载

附下载")

沪光股份(605333)投资要点推荐逻辑:(1)公司是行业领先的汽车线束智能制造企业,电动化智能化推...

3.89 MB共28页中文简体

6天前218积分

-

长安汽车 新能源和海外市场高增长,一季度产销实现开门红 平安证券 2024-04-09(4页) 附下载

附下载")

长安汽车(000625)事项:公司发布2024年3月产销快报。3月份公司销量25.9万台(同比+5....

672.95 KB共4页中文简体

6天前118积分

-

兆威机电 2023年新品开发成效佳,XR与汽车电子带动2024年增长 中银证券 2024-04-09(4页) 附下载

附下载")

兆威机电(003021)公司发布2023年年报,营业收入及归母净利润稳定增长,其中汽车电子业务成长较...

460.91 KB共4页中文简体

6天前218积分

-

斯达半导 单季度业绩再创历史新高,新能源汽车配套超200万辆 平安证券 2024-04-09(4页) 附下载

附下载")

斯达半导(603290)事项:公司公布2023年年报,2023年公司实现营收36.63亿元,同比增长...

800.55 KB共4页中文简体

6天前218积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

7天前420积分

-

汽车行业4月投资策略暨年报一季报前瞻:小米汽车上市并开启交付,汽车智能化加速迭代 国信证券 2024-04-08(36页) 附下载

附下载")

核心观点销量跟踪:根据乘联会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆,同比+33...

2.64 MB共36页中文简体

7天前620积分

-

汽车周观点:3月第五周交强险同比-5.7%。看好汽车板块! 东吴证券 2024-04-08(29页) 附下载

附下载")

全板块最新周观点本周复盘总结:3月第五周交强险同比-5.7%,继续看好汽车板块!本周SW汽车指数上升...

1.68 MB共29页中文简体

7天前220积分

-

汽车行业周报:3月各主机厂销量同比普遍提升,比亚迪、问界表现亮眼 德邦证券 2024-04-08(13页) 附下载

附下载")

投资要点:2024年3月各主机厂销量同比普遍提升:1)传统自主:2024年3月比亚迪/长城汽车/吉利...

1.57 MB共13页中文简体

7天前220积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

7天前520积分

-

汽车和汽车零部件行业周报 天风证券 2024-04-08(12页) 附下载

附下载")

特斯拉也给出了相关的解释:一是美国加州弗里蒙特工厂新款Model3的产能还在爬坡中;二是柏林的环保人...

918.31 KB共12页中文简体

7天前520积分

-

汽车行业周报:新能源车企公布3月数据,定价优势、新车效应促进销量超预期增长 东海证券 2024-04-08(14页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.86%;汽车板块整体上涨2.51%,涨幅在...

712.87 KB共14页中文简体

7天前520积分

-

汽车行业行业周报:自主品牌3月新能源销量集体回暖,汽车金融政策优化提振消费 中国银河 2024-04-08(11页) 附下载

附下载")

核心观点:本周观点更新3月自主品牌新能源汽车销量明显回暖,主要有两方面原因,一是春节期间积压需求有所...

435.15 KB共11页中文简体

7天前220积分

-

长安汽车 系列点评五:销量表现亮眼 阿维塔焕新上市 民生证券 2024-04-08(4页) 附下载

附下载")

长安汽车(000625)事件概述:公司发布3月产销快报:3月汽车批发销量为25.9万辆,同比+5.7...

721.98 KB共4页中文简体

7天前018积分

-

长安汽车 3月汽车销量同环比提升,阿维塔12 2024款焕新上市 德邦证券 2024-04-08(4页) 附下载

附下载")

长安汽车(000625)投资要点事件:长安汽车公布3月销量。3月,长安汽车实现汽车销量25.9万辆,...

631.1 KB共4页中文简体

7天前018积分

-

长安汽车 新能源表现强劲,海外销量占比持续提升 国联证券 2024-04-08(3页) 附下载

附下载")

长安汽车(000625)事件:4月7日,公司发布3月产销快报:长安汽车2024年3月批发销量25.9...

357.91 KB共3页中文简体

7天前218积分