新能源车行业周报:创新催化需求,板块步入甜蜜期华鑫证券2022-06-27.pdf

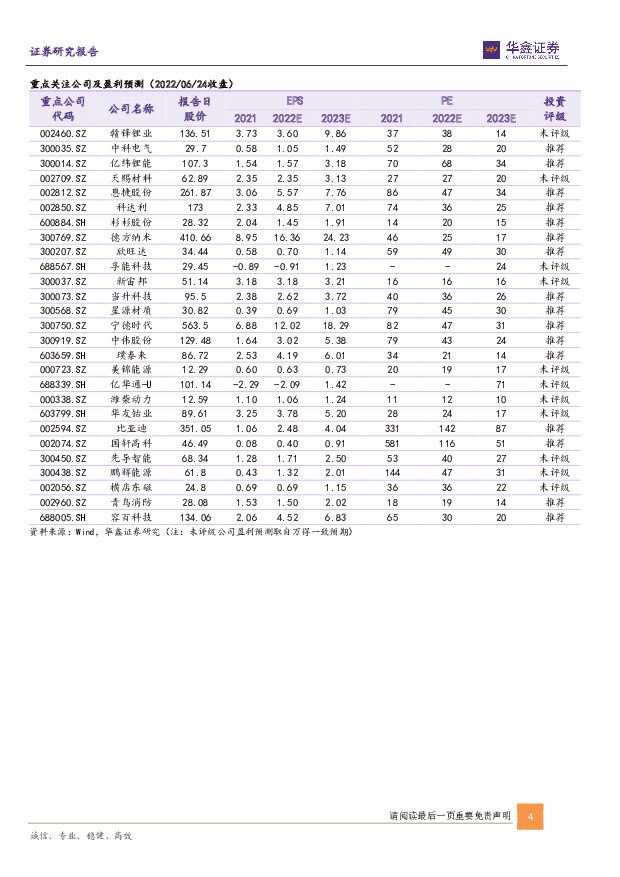

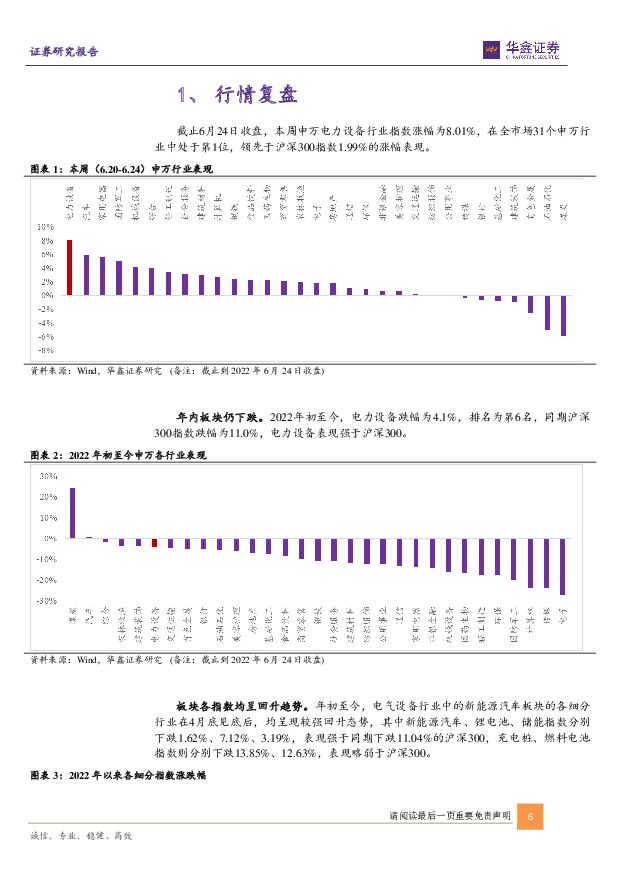

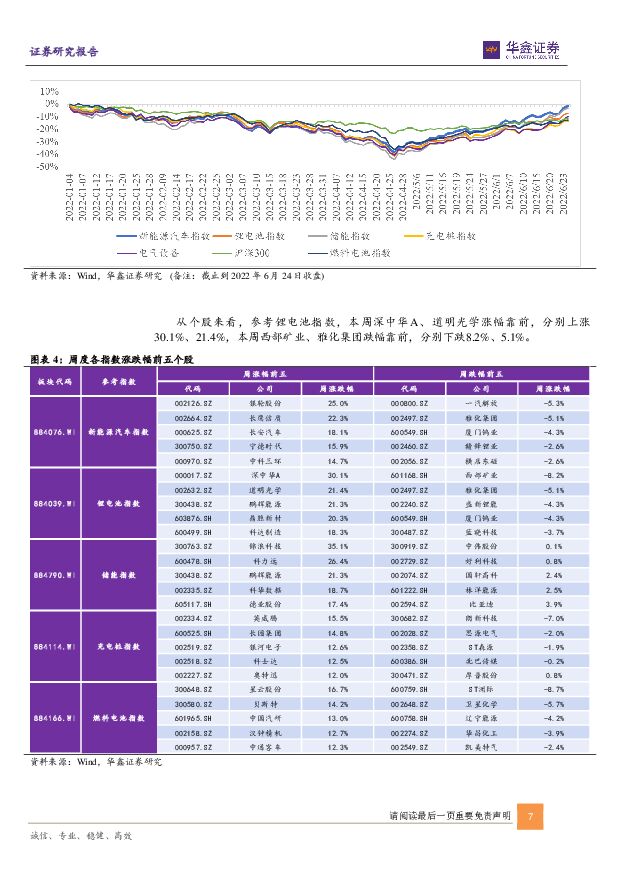

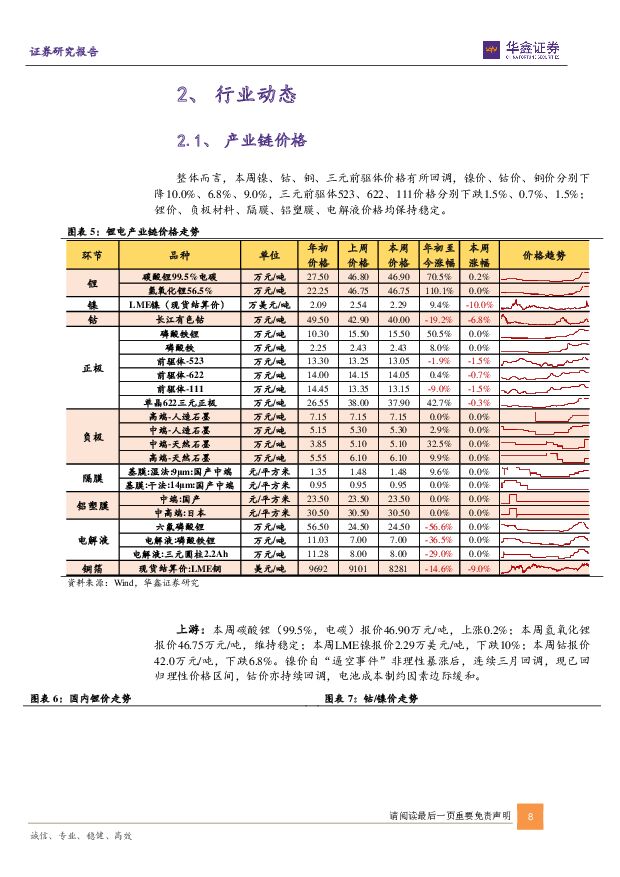

摘要:行业观点技术创新拉动需求:麒麟电池如期而至,体积利用率达72%,续航可超1000km,系统能量密度达255Wh/kg,多项指标超预期,首创大面水冷技术,快充、低温、安全、寿命全面提升。钠电、4680、快充、锰铁锂等持续推进,技术创新方兴未艾。理想L972小时订单超3万辆,市场对优质产品需求旺盛。产业链排产环比不断提升,6月销量有望超50万辆再创新高。基本面高景气,叠加产业资本活跃,股权激励、增持、回购等助推产业发展,继续重点看好锂电池、三元及前驱体、隔膜、负极一体化及其它具有α成长属性的优质核心资产。1)电动车板块持续强势反弹,当前仍处于中长期配置佳期。复盘新能源汽车板块,1-4月由于碳酸锂价格跳涨、俄乌冲突、车企提高终端售价、国内多地疫情爆发、美国加息超预期、短期销量不及预期,宁德时代一季报不及预期等多重负面预期接踵而至,持续负面影响致使板块大幅回调。5月伴随宁德一季报落地,疫情好转,复工复产陆续推进,订单旺盛,销量景气不断验证,板块显著修复。我们判断,当前各细分板块估值仍处于历史相对底部区间,伴随供给端瓶颈打开,终端数据或将持续修复,政策面温和,基本面强劲,产业创新不断,长期趋势向好,当前仍处于中长期配置期佳期。2)强强联合,优质供给创造需求,旺盛需求反哺产业,自主崛起势在必得。理想家庭智能旗舰SUVL9在6月21日发布,售价45.98万元,定位高端六座全尺寸SUV,搭载44.5KWh三元电池组,CLTC纯电模式续航215Km,自研1.5T四缸增程器,综合续航可达1315Km,百公里加速5.3S。理想L9搭载2颗英伟达Orin-X处理器,算力达508TOPS,搭载11个摄像头、12个超声波雷达、1个毫米波雷达、1个128线激光雷达。理想L972h支付0.5万元订单超3万,预售即爆款,市场对优质产品需求旺盛。此外,6月25日,长安汽车、华为、宁德时代共同发布全新一代智能电动汽车平台CHN,长安汽车董事长朱华荣、华为轮值董事长徐值军、宁德时代董事长曾毓群共同出席,CHN平台诞生的产品具备高集成、高智能、高安全、强技术等强大能力,该平台旗下的首款车型阿维塔11将在8月8日上市,搭载宁德时代CTP三元锂电池包,提供680KM及555KM两个版本,配合750V高电压平台,最快可以实现充电10分钟增加续航200KM。整体而言,我们认为中国拥有极强的制造能力,对本土需求理解深刻,对产业趋势研判精准,华为、宁德均是全球领先企业,强强联合,提供优质产品,自主品牌崛起势在必得。3)麒麟电池如期而至,抢占技术高点。当前全球动力电池技术创新百花齐放,化学创新如钠电、锰铁锂等,从成本、能量密度、低温性能、循环寿命等方面进行平衡或优化,结构创新如CTP、CTC等,不断提升体积利用率,优化整车性能。多家整车厂商布局大功率快充,目前乘用车快充功率约50-150Kw,下一步快充功率将提升至350Kw,充电10分钟可行驶400Km,宁德时代CTP3.0将推出4C充电方案。结构创新方兴未艾,麒麟电池与4680谁主沉浮。麒麟电池如期而至,体积利用率达72%,续航可超1000Km,系统能量密度达255wh/kg,以麒麟之名,重新定义电池结构设计,首创大面水冷技术,快充、低温、安全、寿命全面提升。我们认为,全球技术创新将加速产业发展,提供优质供给,加速全球电动化渗透率提升。4)持续重点推荐锂电池布局机会。2022Q1锂电池在产业链利润分配处于历史底部,我们认为,锂电池盈利拐点明确,而其他细分环节除三元前驱体之外单位盈利稳定或趋于下行,叠加动力电池行业竞争格局佳,仍是产业链投资最佳选择之一。锂电池盈利修复一方面来自于涨价+联动机制在二季度密集落地,带来报表端盈利修复,而另外一方面来自于一体化布局尤其是碳酸锂自供提升叠加中游主材合资厂陆续投产,将贡献可观盈利弹性,最终使得产业链利润分配或向动力电池环节倾斜。5)产业链分化,优中选优:利润分配将是2022年产业链博弈的关键点,体现到二级市场亦呈现博弈,单位盈利&市占率&技术边际变化等是评价企业α成长属性的核心要素。综合而言,我们持续看好锂电池、隔膜、高镍三元、负极一体化及部分具有α的优质龙头资产。标的推荐在全球“双碳”强驱动叠加供给共振驱动需求持续增长的大趋势下,产业链景气度将持续上行,我们维持新能源车行业“增持”评级。同时建议关注产业延伸的储能、燃料电池等方向的中长期投资机会。建议布局主线:1)核心资产:宁德时代、比亚迪、恩捷股份等。2)弹性品种:星源材质、当升科技、容百科技、中科电气、科达利等。3)其他建议重点关注各细分行业龙头:亿纬锂能、杉杉股份、赣锋锂业、先导智能、璞泰来、天赐材料、新宙邦、华友钴业、中伟股份、国轩高科、欣旺达、孚能科技等。4)储能领域重点推荐:德方纳米与青鸟消防、博力威等,建议关注横店东磁、鹏辉能源。燃料电池领域建议关注:美锦能源、亿华通-U、潍柴动力等。本周重点推荐:国轩高科、宁德时代、亿纬锂能、当升科技、中科电气、比亚迪、恩捷股份、星源材质。行情复盘1)行业层面:本周燃料电池指数、新能源汽车指数、锂电池指数、充电桩指数、储能指数分别上涨3%、6%、5%、6%、11%。2)公司层面:参考锂电池指数,本周涨幅前五为深中华A(30%)、道明光学(21%)、鹏辉能源(21%)、鼎胜新材(20%)、科达制造(18%),本周跌幅前五为西部矿业(-8%)、雅化集团(-5%)、盛新锂能(-4%)、厦门钨业(-4%)、蓝晓科技(-4%)。行业动态1)产业链价格:本周碳酸锂报价46.9万元/吨,上涨0.2%,氢氧化锂报价46.75万元/吨,价格与上周持平;镍报价2.29万美元/吨,下跌10%,钴报价40万元/吨,下跌6.8%;正极材料方面,本周三元前驱体NCM111/523/622分别报价13.15/13.05/14.05万元/吨,分别下跌1.5%/1.5%/0.7%,三元NCM622报价37.9万元/吨,下跌0.3%;电解液方面,本周六氟磷酸锂报价24.5万元/吨,电解液(磷酸铁锂)报价7万元/吨,价格均与上周持平;隔膜方面,9μ湿法基膜/14μ干法基膜分别报价1.48/0.95元/平方米,均保持稳定;负极材料方面,中端、高端天然石墨分别报价5.1/6.1万元/吨,与上周持平。2)重点行业动态:国务院常务会议确定加大汽车消费支持的政策,对于新能源汽车,考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题。公司动态1)宁德时代发布CTP3.0麒麟电池;2)理想发布新车型L9,发布72小时内订单超30000辆。风险提示政策波动风险;需求低于预期;产品价格低于预期;推荐公司业绩不及预期;系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

10小时前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

10小时前020积分

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

10小时前018积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

10小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

10小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

10小时前018积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

10小时前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

10小时前218积分

-

香飘飘 公司事件点评报告:利润高增超预期,降本增效成果显著 华鑫证券 2024-04-18(5页) 附下载

香飘飘(603711)事件2024年4月17日,香飘飘发布2023年年报及2024年一季报。投资要点...

336.38 KB共5页中文简体

10小时前018积分

-

英诺特 公司事件点评报告:国内保持快速增长,海外培育第二增长引擎 华鑫证券 2024-04-18(5页) 附下载

英诺特(688253)事件英诺特股份发布公告:2024年Q1,公司实现营业收入2.82亿元,同比增长...

355.65 KB共5页中文简体

10小时前018积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

10小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

10小时前018积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

10小时前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

10小时前018积分

-

晶晨股份 公司事件点评报告:逆周期研发成果彰显,多产品导入海内外优质客户 华鑫证券 2024-04-18(5页) 附下载

晶晨股份(688099)事件晶晨股份发布2023年度报告:公司2023年度实现营业收入53.71亿元...

357.2 KB共5页中文简体

10小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

10小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

10小时前018积分

-

淳中科技 公司事件点评报告:三款自研芯片发布巩固市场地位,产品直供N公司打造第二增长曲线 华鑫证券 2024-04-18(5页) 附下载

淳中科技(603516)事件公司4月17日晚发布2023年报:报告期内公司实现营收4.99亿元,同比...

326.86 KB共5页中文简体

10小时前018积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分