银行业周观点:经济复苏推进,关注估值修复东方证券2022-06-27.pdf

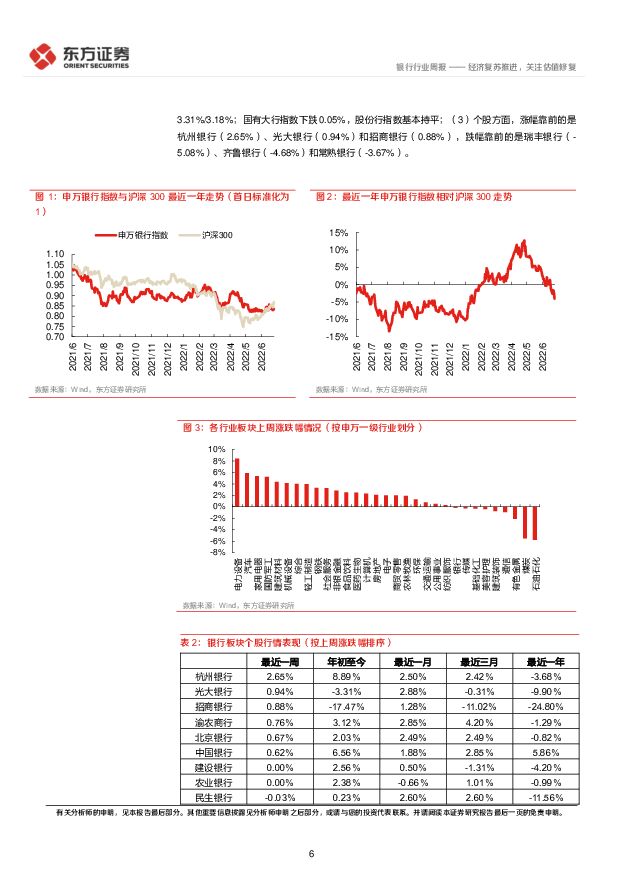

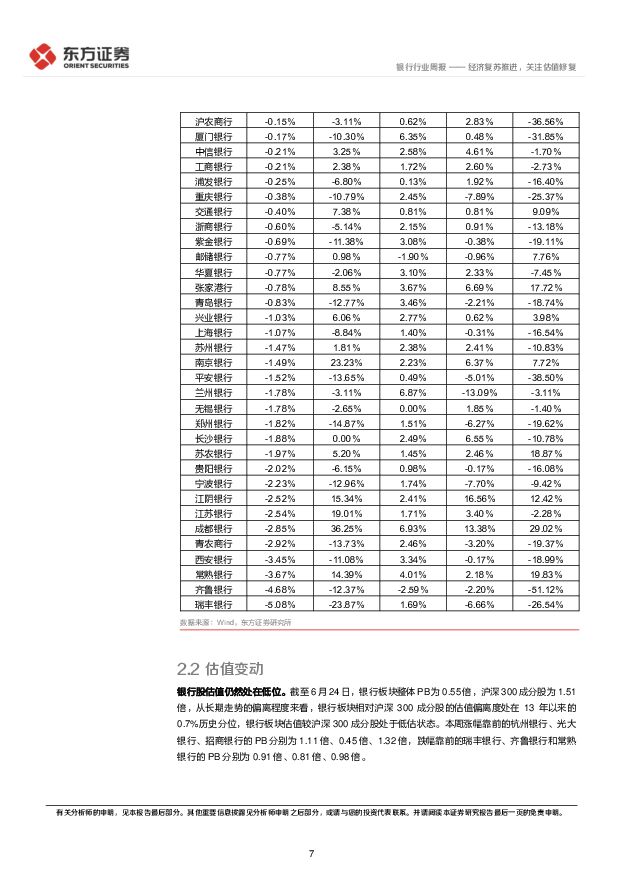

摘要:要闻回顾&下周关注——上周重要新闻:1)6月LPR出炉,1年期LPR为3.7%,5年期以上LPR为4.45%,均与上月持平。考虑到6月货币政策操作相对谨慎、MLF未降息、银行负债成本边际回升,我们认为本次长短期LPR报价均与上个月持平符合市场的普遍预期。展望后续,站在银行的角度,降成本和宽信用的政策要求下,我们预计银行资产端定价仍有下行的压力,但负债端存款定价机制改革有望逐步显效,银行负债端成本预计仍有进一步优化的空间,有助于对冲资产端定价下行的压力,支撑下半年息差表现保持一定的韧性。2)“中国这十年”系列主题新闻发布会召开。会上关于中小银行风险问题,银保监会副主席肖远企表示,金融监管部门在防范化解金融风险已取得重要成果,过去五年累计处置中小银行不良贷款5.3万亿元。总体上看,中国中小银行运行是平稳的,尽管个别机构风险比较高,但总体而言,风险是完全可控的。重要公司公告:瑞丰银行行长人选落地;高盛工银理财获批开业;中信金控正式纳入中信银行牌照成控股股东;下周关注:国家统计局公布6月官方制造业PMI数据。上周银行板块延续调整。1)最近一周申万银行指数下跌0.68%,同期沪深300指数上涨1.99%,银行板块跑输沪深300指数2.67%,在31个申万一级行业中排名第23;2)分类别来看,区域性银行表现较差,城商行、农商行指数分别下跌1.33%/1.20%;国有大行指数下跌0.05%,股份行指数基本持平;3)个股方面,涨幅靠前的是杭州银行(2.65%)、光大银行(0.94%)和招商银行(0.88%),跌幅靠前的是瑞丰银行(-5.08%)、齐鲁银行(-4.68%)和常熟银行(-3.67%)。估值方面,截至6月24日,银行板块整体PB为0.55倍,沪深300成分股为1.51倍,从长期走势的偏离程度来看,银行板块相对沪深300成分股的估值偏离度处在13年以来的0.7%历史分位,银行板块估值较沪深300成分股处于低估状态。上周资金面继续收敛,资金利率小幅上行。上周资金利率小幅上升,DR001、DR007分别上行1.4BP/13.9BP至1.43%/1.80%,隔夜SHIBOR利率上升2.1BP至1.44%。上周央行公开市场共有500亿逆回购到期,央行周内开展公开市场逆回购操作1000亿元,周内公开市场净投放为500亿元。汇率方面,上周末美元兑人民币(CFETS)收于6.69,较前一周末下跌275点;美元兑离岸人民币收于6.69,较前一周末下跌256点;离岸/人民币价差下跌19点至72点。6月以来,疫情的影响逐步消退,结合最新的统计局数据和PMI指标来看,经济动能逐步从4月的低点恢复。展望后续,随着复工复产的稳步推进、稳的增长政策效应逐步显现,经济有望迎来复苏,市场的悲观预期将得到改善。从历史复盘来看,经济预期的企稳回升仍然是银行股估值修复的核心驱动因素,因此我们仍然看好板块下半年的投资价值。截至6月24日,板块静态PB估值仅0.55x,安全边际充分,我们继续维持行业“看好”评级。个股方面,建议关注:1)以江苏银行(600919,买入)、成都银行(601838,未评级)、南京银行(601009,未评级)、沪农商行(601825,未评级)为代表的基本面边际改善、区位优势显著、业绩成长性突出的区域性银行;2)以招商银行(600036,未评级)、宁波银行(002142,未评级)为代表的历史经营稳健、盈利能力优异的价值标的;3)以兴业银行(601166,未评级)、邮储银行(601658,买入)、交通银行(601328,未评级)为代表的低估值品种。风险提示经济下行超预期;房地产流动性风险继续蔓延;疫情反复超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

1天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

1天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

1天前218积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

2天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

2天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

2天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

2天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

2天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

2天前218积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

2天前218积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

2天前215积分

-

估值周报:微盘股大跌,全球风险资产普跌 西南证券 2024-04-22(15页) 附下载

摘要本周万得全A下跌0.33%,全部A股PE(TTM)较上周上升0.11至16.57,1年/3年/5...

2.86 MB共15页中文简体

2天前210积分

-

策略周观点:银行走强,价值风格进入下半场 信达证券 2024-04-22(14页) 附下载

核心结论:去年12月以来,银行股有很强的超额收益,2月市场反转之后,超额收益出现了小幅回撤,近期再次...

1.06 MB共14页中文简体

2天前210积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

3天前320积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

附下载")

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

3天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

附下载")

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

3天前220积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

附下载")

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

3天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

:佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载")

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

3天前520积分

-

非银行金融行业研究:公募交易费用管理新规落地,券结基金业务和研究实力将成取胜之匙 国金证券 2024-04-21(6页) 附下载

附下载")

事件4月19日,公募交易费用管理新规正式落地,要求机构于2024年7月1日前完成首次股票交易佣金费率...

722.3 KB共6页中文简体

3天前720积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

附下载")

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

3天前420积分