轻工制造行业周报:家居板块如期改善,JUUL在美禁售关注格局变化信达证券2022-06-27.pdf

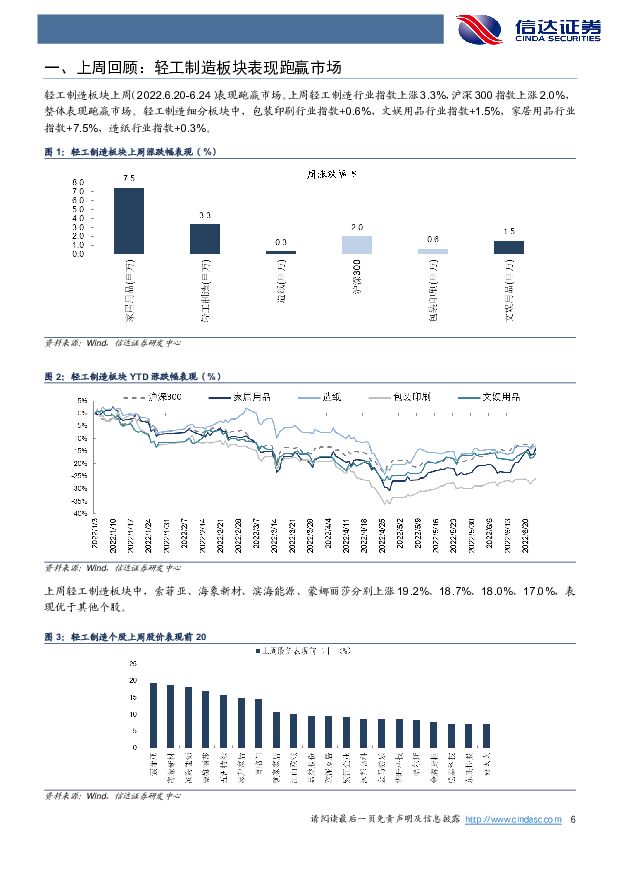

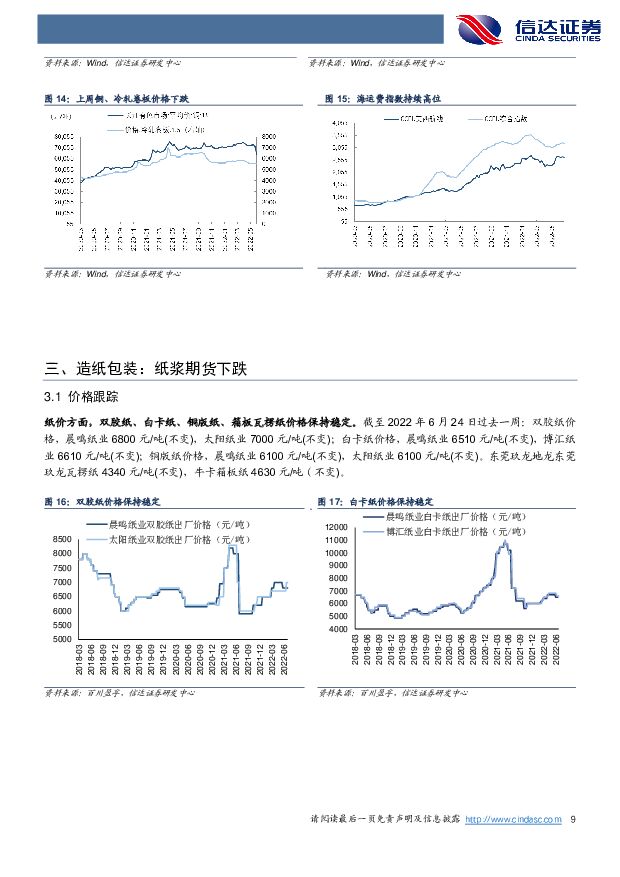

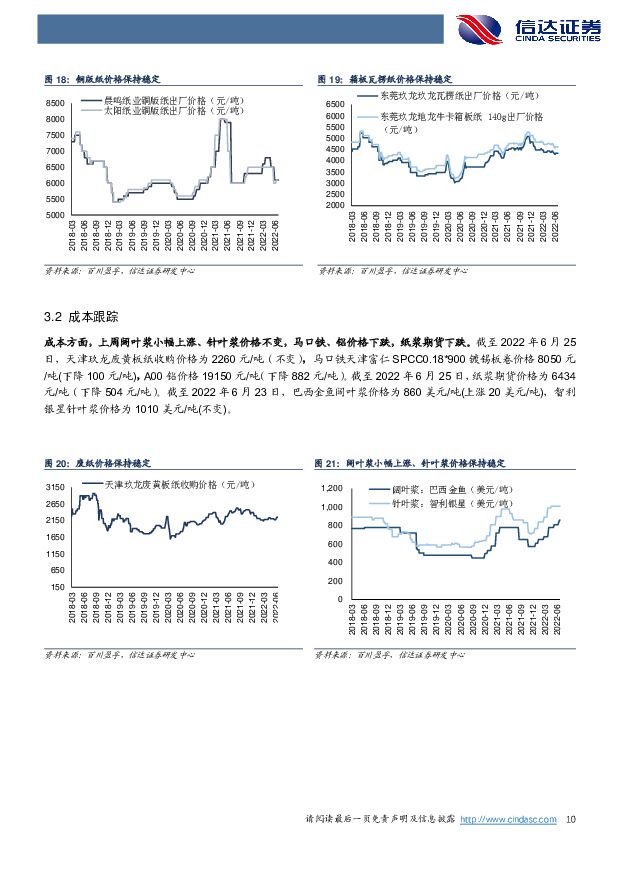

摘要:本期内容提要:周观点:1)家居:随着地产和家具行业数据底部修复,家居板块如期改善,改善节奏符合我们预期:第一阶段板块估值伴随地产高频数据改善,底部的估值修复行情启动;近期大部分上市公司618促销接单实现同比高增,疫情积压的家居购买需求释放,未来有望带动企业订单回暖,预计将对三季报形成较好支撑,第二阶段业绩支撑行情依然值得期待。持续推荐家居板块配置机会,相关公司持续推荐优质龙头欧派家居、顾家家居,建议重点关注低估值标的志邦家居、索菲亚、喜临门、金牌厨柜、敏华控股。2)造纸:6月虽处传统淡季但成本高企背景下,头部纸企挺价意愿较强。近期期货浆价高位有所松动,我们认为,如果后续现货浆价相继回落,将对木浆系纸企盈利带来修复,持续推荐太阳纸业,建议关注特种纸龙头仙鹤股份、华旺科技。3)包装印刷&新型烟草:FDA正式驳回JUUL旗下所有产品的PMTA申请,我们认为随着后续JUUL在美国市场的逐步退出,Vuse在美市场份额有望快速提升。Vuse此前已有部分系列通过PMTA审核,若后续VuseAlto系列顺利通过,建议关注Vuse核心供应商思摩尔国际。包装板块建议关注纸包装龙头裕同科技。4)文娱用品:随着疫情影响逐步弱化,建议关注基本预期改善的晨光股份。5)轻工出口:人民币汇率贬值利好出口企业,原材料价格涨幅趋稳,轻工出口板块建议关注浙江自然、家联科技。轻工制造板块上周(2022.6.20-6.24)表现跑赢市场。轻工制造板块上周(2022.6.20-6.24)表现跑赢市场。上周轻工制造行业指数上涨3.3%,沪深300指数上涨2.0%,整体表现跑赢市场。轻工制造细分板块中,包装印刷行业指数+0.6%,文娱用品行业指数+1.5%,家居用品行业指数+7.5%,造纸行业指数+0.3%。家居:5月地产家具社零环比小幅改善,TDI、MDI价格上涨,聚醚回落,铜价下跌,海运费回升。截至2022年6月24日过去一周,化工原料方面,化工原料方面,TDI、MDI、聚醚市场价格环比上周分别+3.0%、+3.5%、-4.3%。五金原料方面,铜价环比上周-9.8%。海运费持续高位,上周CCFI:美西航线海运费环比-0.6%。造纸:上周各纸种价格稳定,纸浆期货下跌。据海关总署最新公布的数据显示,5月纸浆进口数量241.6万吨,同比减少-9.5%,5月双胶纸进口量26.77千吨,同比-75.6%,5月箱板纸进口量16.62万吨同比-47.5%,瓦楞纸进口量21.71万吨同比+11.9%。截至2022年6月24日过去一周:双胶纸价格,晨鸣纸业6800元/吨(不变),太阳纸业7000元/吨(不变);白卡纸价格,晨鸣纸业6510元/吨(不变),博汇纸业6610元/吨(不变);铜版纸价格,晨鸣纸业6100元/吨(不变),太阳纸业6100元/吨(不变)。东莞玖龙地龙东莞玖龙瓦楞纸4340元/吨(不变),牛卡箱板纸4630元/吨(不变)。成本方面,截至2022年6月24日,天津玖龙废黄板纸收购价格为2260元/吨(不变),巴西金鱼阔叶浆价格为860美元/吨(上涨20美元/吨),智利银星针叶浆价格为1010美元/吨(不变),截止6月24日,纸浆期货价格为6434元/吨(下降504元/吨)。包装:马口铁、铝价格下降。截至2022年6月24日,上周马口铁天津富仁SPCC0.18*900镀锡板卷价格8050元/吨(下降100元/吨),A00铝价格19150元/吨(下降882元/吨)。风险因素:地产销售下滑风险、原材料价格大幅上涨风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

7小时前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

7小时前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

7小时前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

7小时前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

7小时前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

7小时前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

7小时前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

7小时前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

7小时前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

7小时前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

7小时前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

7小时前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

7小时前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

7小时前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

7小时前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

7小时前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

7小时前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

7小时前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

7小时前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

7小时前018积分