基础化工行业周报:继续推荐化工高景气品种及新能源产业链优质标的国盛证券2022-06-27.pdf

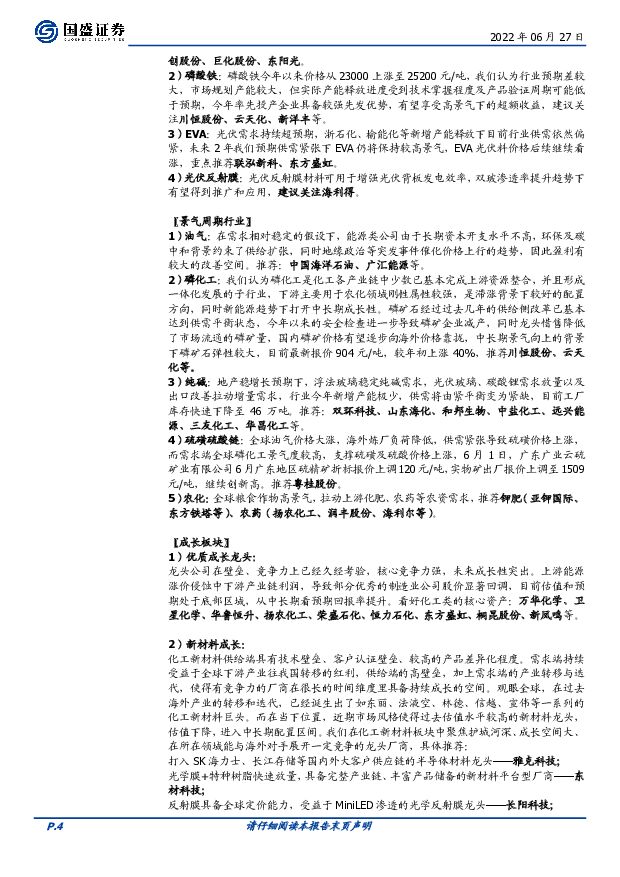

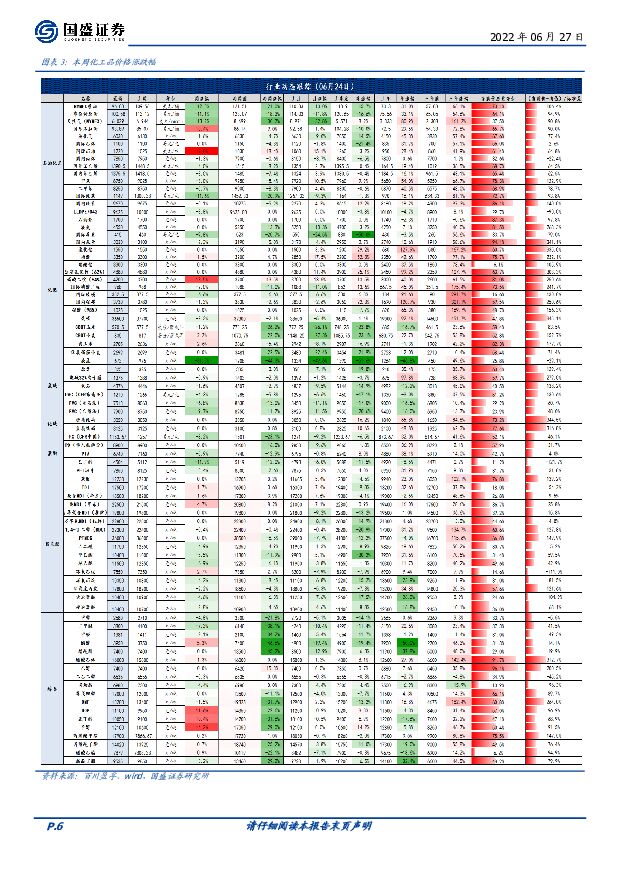

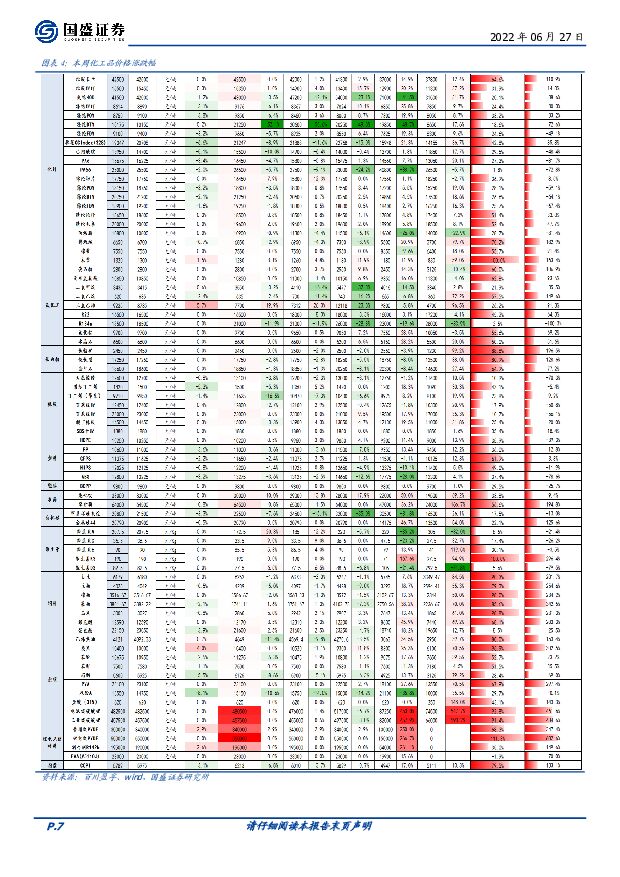

摘要:我们认为产业链当下供需矛盾最突出的环节仍在上游资源端,在国内稳增长及复工复产的趋势下,上游依然是盈利最确定的方向,同时估值方面还存在一定重估空间。当下位置,重点看好新能源上游材料、化工周期景气品种、已经明显低估的核心资产及成长股。【新能源产业链景气标的】 1)PVDF:锂电级 PVDF 价格高位维持,市场供应维持偏紧,重点关注:东岳集团、联创股份、巨化股份、东阳光。 2)磷酸铁:磷酸铁今年以来价格从 23000 上涨至 25200 元/吨,我们认为行业预期差较大,今年率先投产企业具备较强先发优势,有望享受高景气下的超额收益,建议关注川恒股份、云天化、新洋丰等。 3) EVA:光伏需求持续超预期,未来 2 年我们预期供需紧张下 EVA 仍将保持较高景气, EVA 光伏料价格后续继续看涨,重点推荐联泓新科、东方盛虹。 4)光伏反射膜:双玻渗透率提升趋势下有望得到推广和应用,建议关注海利得。【景气周期行业】 1)油气:在需求相对稳定的假设下,能源类公司由于长期资本开支水平不高,环保及碳中和背景约束了供给扩张,同时地缘政治等突发事件催化价格上行的趋势,因此盈利有较大的改善空间。推荐:中国海洋石油、广汇能源等。 2)磷化工:我们认为磷化工是化工各产业链中少数已基本完成上游资源整合,并且形成一体化发展的子行业,下游主要用于农化领域刚性属性较强,是滞涨背景下较好的配置方向,同时新能源趋势下打开中长期成长性。推荐川恒股份、云天化等。 3)纯碱:光伏玻璃、碳酸锂需求放量以及出口改善拉动增量需求,行业今年新增产能极少,供需将由紧平衡变为紧缺,推荐:双环科技、山东海化、和邦生物、中盐化工、远兴能源、三友化工、华昌化工等。 4)硫磺硫酸链:全球油气价格大涨,海外炼厂负荷降低,供需紧张导致硫磺价格上涨,而需求端全球磷化工景气度较高,支撑硫磺及硫酸价格上涨,推荐粤桂股份。 5)农化:全球粮食作物高景气,拉动上游化肥、农药等农资需求,推荐钾肥(亚钾国际、东方铁塔等)、农药(扬农化工、 润丰股份、海利尔等)。【成长板块】 1)优质成长龙头化工龙头公司在壁垒、竞争力上已经久经考验,核心竞争力强,未来成长性突出,推荐:万华化学、卫星化学、华鲁恒升等。 2)新材料成长:聚焦护城河深、国产替代空间大的上游新材料龙头,推荐:打入 SK 海力士、长江存储等国内外大客户供应链的半导体材料龙头——雅克科技;光学膜+特种树脂快速放量,产业链完整、产品储备丰富的新材料平台型厂商——东材科技。 3)消费成长: 终端需求刚性,全球唯一具备全产业链优势的维生素 D3 系列衍生物龙头——花园生物; 聚焦全产业链、成本转嫁能力强的龙头,推荐:植物胶囊、人造肉的细分赛道龙头——山东赫达。风险提示: 宏观经济增速低于预期;产品价格大幅波动;国际油价大跌;新项目建设进度不及预期;疫情反复等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

1天前020积分

-

基础化工行业日报:基础化工指数反弹,关注旺季制冷剂涨价 中邮证券 2024-04-18(8页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

633.23 KB共8页中文简体

1天前020积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

1天前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前018积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

2天前020积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

2天前220积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

2天前220积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

3天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

3天前220积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

3天前620积分