房地产及物管行业周报2022年W25:新房成交延续回暖,带动板块修复浙商证券2022-06-27.pdf

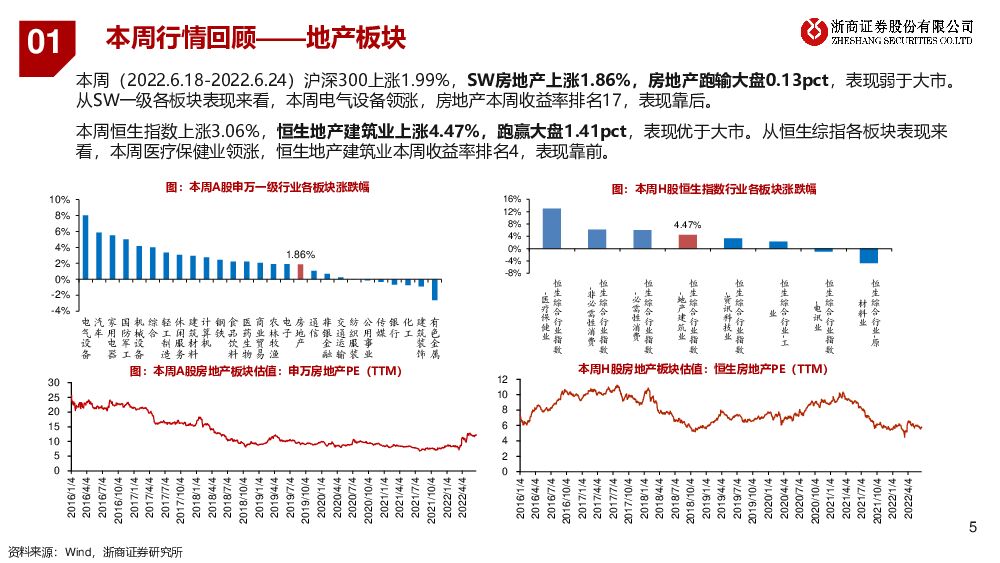

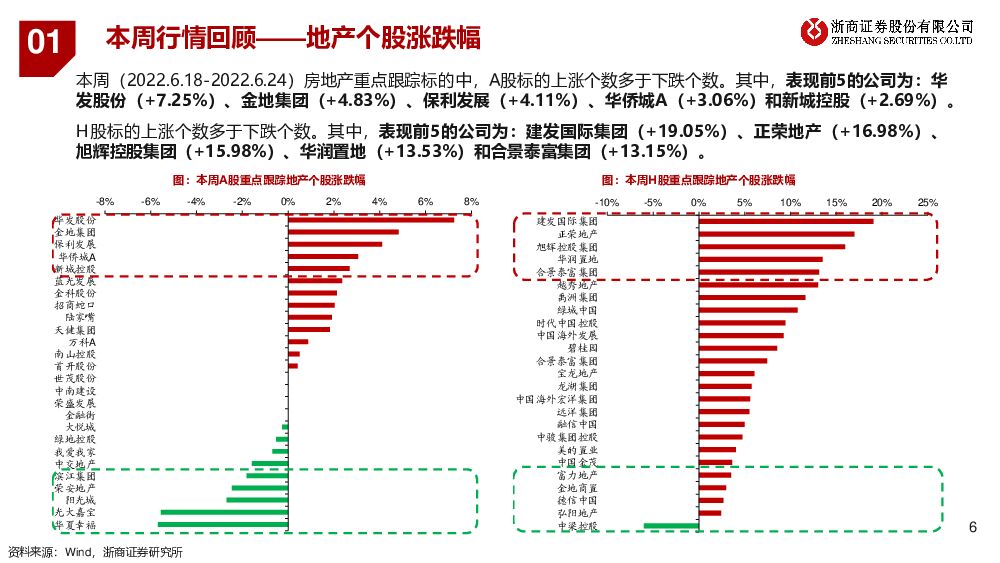

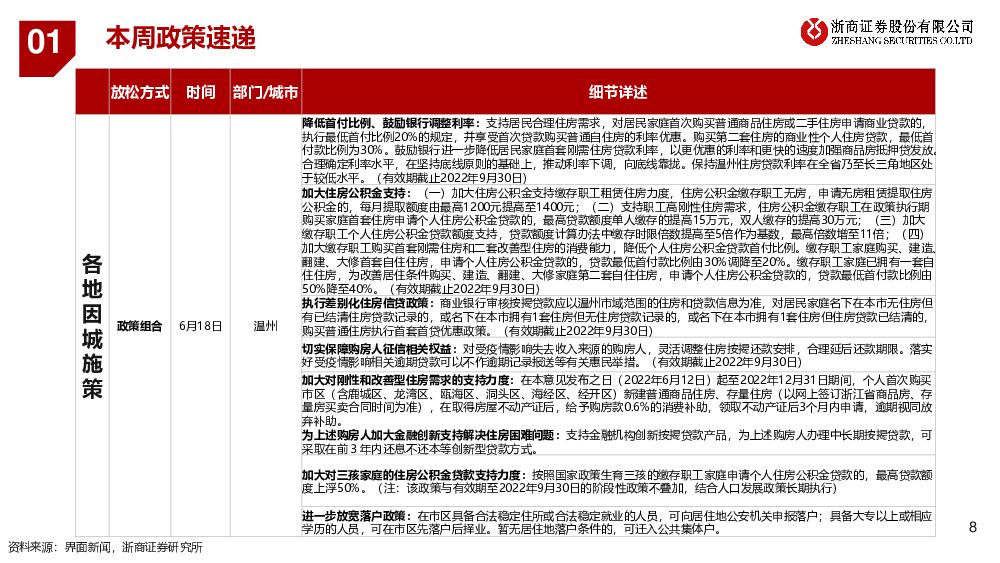

摘要:本周核心观点政策面:本周房地产政策放松主要集中在地方层面:1)温州出台阶段性供需组合政策,共计15条,主要为调整首付比例、加大住房公积金支持、扩大首套首贷优惠政策范围、给予刚性和改善型住房消费补助、支持创新按揭贷款产品、进一步放宽落户政策等;2)宜兴推行房票,有效期暂定为1年。除房票额度溢价5%,给予1%的购房补贴;3)廊坊、武汉、九江等城市在限贷、公积金贷款、贷款利率、社保年限政策方面进行优化,推动购房成本的降低,扩大刚需购房者范围。4)佛山三水区推出新型购房补贴政策,通过根据购买住宅的面积发放不同层级购物消费券,鼓励居民购房和日常消费。基本面:新房成交表现延续回暖趋势,但幅度有所减弱:本周全国30城新房成交面积环比+25%,增速较上周收窄52pct;同比+12%,增速较上周收窄8pct,其中广州、苏州、青岛、嘉兴、连云港周同比表现亮眼。从各线城市情况来看,除二线城市以外,一、三线城市本周同比均为负。此外,21个重点统计的城市中,17个城市近四周平均成交量环比远四周出现改善,其中沈阳环比+310%、苏州环比+193%、青岛环比+126%、无锡环比+88%、郑州环比+66%,均为5月以前出台放松政策的城市。二手房成交表现不及新房市场:本周全国18城二手房成交面积161万平,环比-1.03%,与上周成交面积基本持平;同比-8%,同比增速由正转负下降20pct。土地市场延续较冷趋势:本周全国土地供给与成交面积均延续环比下降,其中一、三线城市的成交面积同环比均为负值。板块行情:本周A股SW房地产上涨1.86%,跑输大盘0.13pct,板块涨跌幅排名靠后;恒生地产建筑业上涨4.47%,跑赢大盘1.41pct,板块涨跌幅排名靠前。物管板块方面,恒生物业服务及管理上涨5.87%,跑赢大盘2.81pct。本周AH股地产与物管板块的重点跟踪股标的中,上涨个数均多于下跌个数。本周观点:本周新房市场延续上周的积极信号,新房成交量同环比均为正,成交量绝对值环比上周继续上升,但同比增幅有所收窄;二手房市场则没能延续上周的向好趋势,本周二手房成交量环比仅基本持平,同比增速在本周回落。从本周分线城市数据来看,部分二线城市延续上周成交量回暖趋势,城市之间表现虽有分化,但整体30大中城市成交数据处于修复状态。我们认为,造成6月成交数据修复的原因主要有以下几点:1)6月是开发商传统推盘高峰月份,6月30日之前开发商储备和推盘货量较5月显著增加;2)2022年不同层次的需求受经济影响程度不同,个别城市新推楼盘适销对路,支撑该城市成交修复;3)长三角地区城市疫情后仍然有较强的修复动力,我们认为成交修复可持续。由于6月成交量修复起始时间略晚,因此我们认为2022年6月当月成交量环比5月有显著修复,但相较于往年6月环比5月成交量出现45%以上的增长仍有难度。7月是房地产企业境内外债到期年内最高峰,我们认为销售淡季+偿债高峰可能会使7月有进一步托底政策出台,根据我们中期策略报告分析,政策放松目前仍有空间。投资标的方面,我们继续看好:1)综合能力最优的优质龙头;2)弹性强的小而美房企;3)中介和物业板块机会。相关标的包括:保利发展、中国海外发展;滨江集团、华发股份、天健集团、越秀地产;贝壳、碧桂园服务、旭辉永升服务等。风险提示:政策放松力度和速度弱于预期;宏观基本面持续承压,影响居民收入预期;个别房企信用事件或干扰板块整体估值修复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前020积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前020积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

2天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

2天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

2天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

2天前220积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

2天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

2天前220积分

-

房地产行业第16周周报:新房二手房成交环比由正转负,行业销售仍然承压 信达证券 2024-04-21(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/15-2024/04/21)申万房地产指数下跌2.87%,...

1.53 MB共16页中文简体

3天前020积分

-

房地产行业周报:长沙全面取消住房限购,广州发放首张城中村“房票” 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:长沙全面取消住房限购,广州发放首张城中村“房票”本周我们跟踪的64城新房、17城二手房成交...

1.34 MB共14页中文简体

3天前020积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

3天前020积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

3天前220积分

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

6天前020积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

附下载")

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

6天前220积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

附下载")

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

6天前520积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

附下载")

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

6天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

附下载")

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

6天前220积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

附下载")

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

6天前420积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

附下载")

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

6天前218积分