建筑材料行业周报:消费建材行情具备持续性,建议重点配置国盛证券2022-06-27.pdf

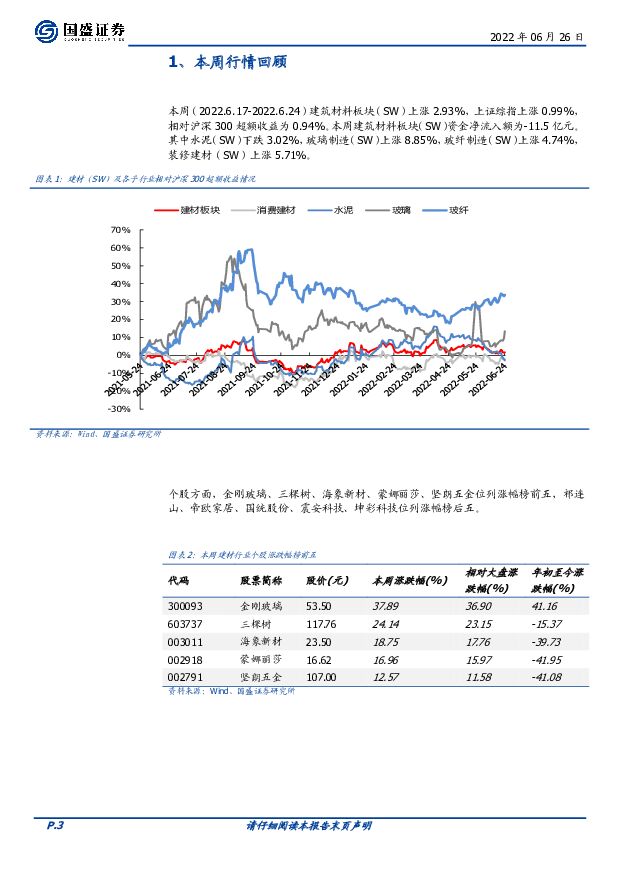

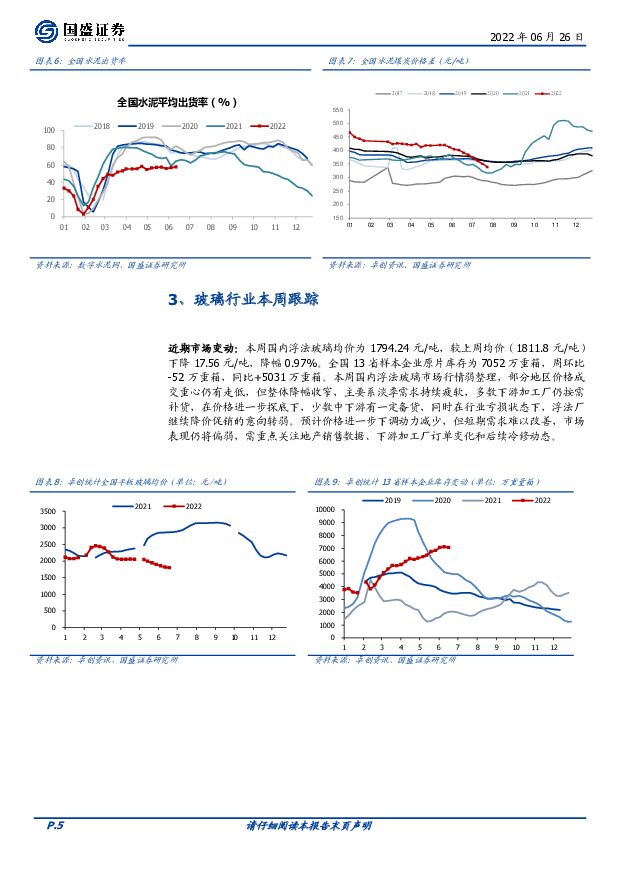

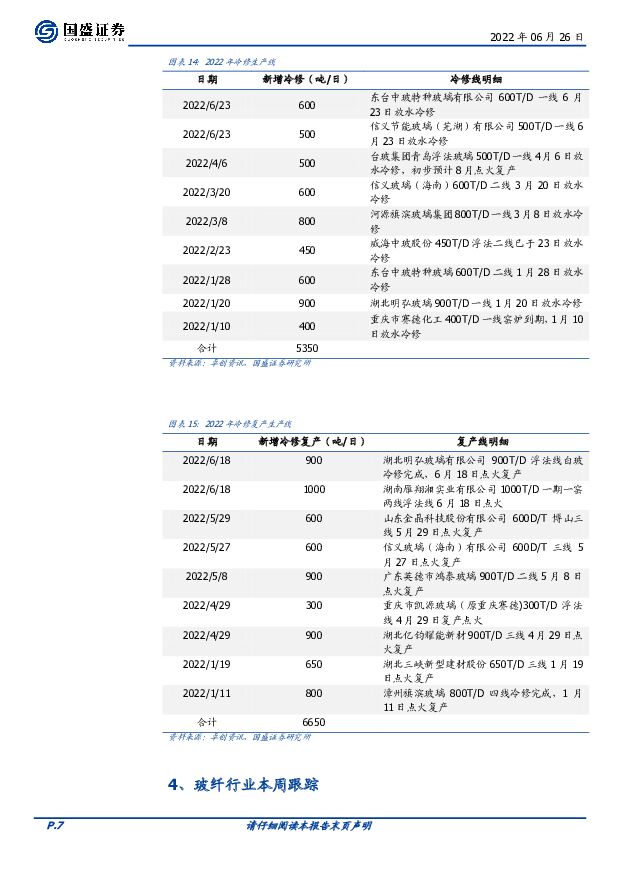

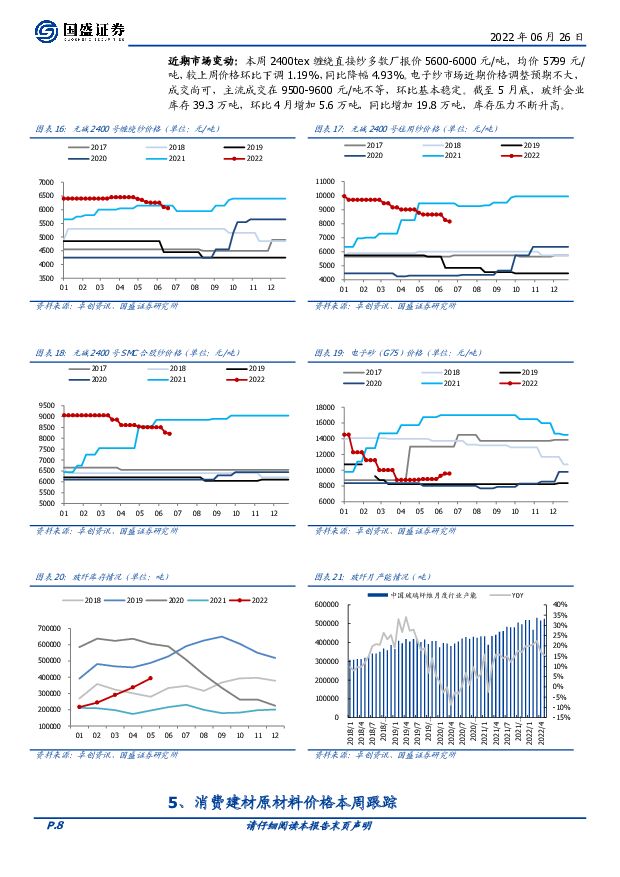

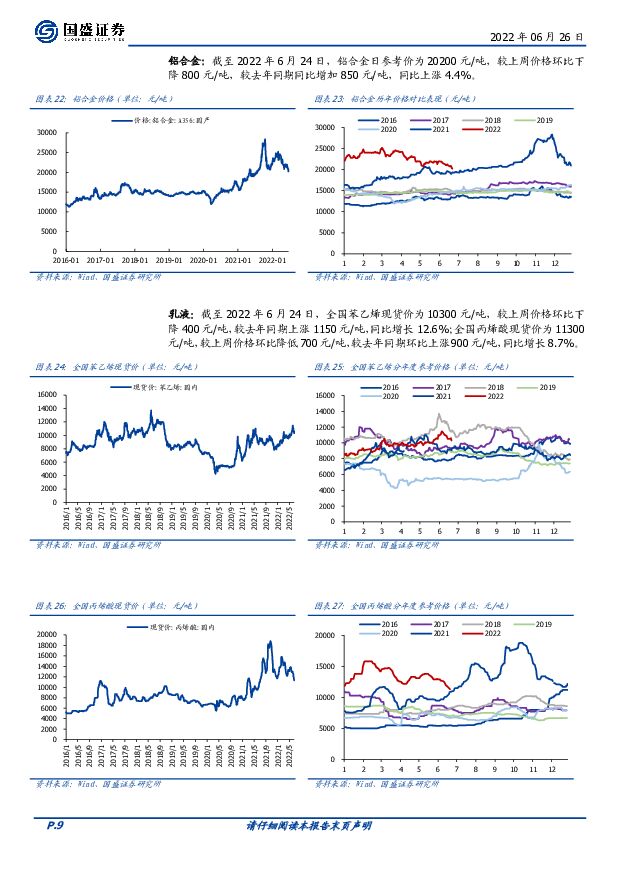

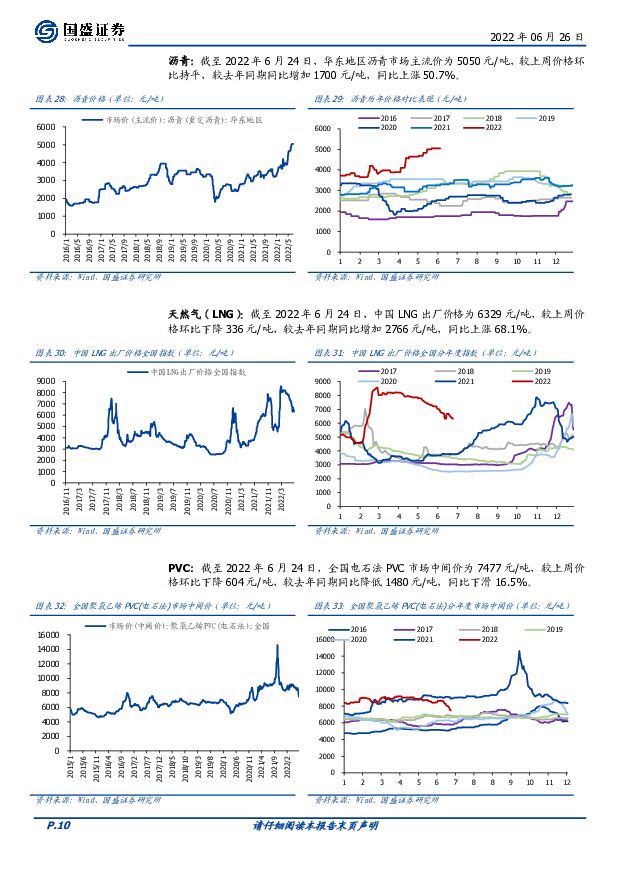

摘要:本周(2022.6.17-2022.6.24)建筑材料板块(SW)上涨 2.93%,上证综指上涨 0.99%,相对沪深 300 超额收益为 0.94%。本周建筑材料板块(SW)资金净流入额为-11.5 亿元。其中水泥(SW)下跌 3.02%,玻璃制造(SW)上涨 8.85%,玻纤制造(SW)上涨 4.74%,装修建材(SW)上涨 5.71%。【周数据总结和观点】消费建材出现三重边际改善,情绪与基本面边际变化不再背离,行情具备持续性,建议重点配置。1)统计局 5 月数据显示地产销售面积环比增长25.8%,结束下跌态势开始企稳,6 月 30 大中城市商品房成交面积回暖明显,二手房成交也出现环比和同比正增长,地产后周期市场情绪和预期环比改善明显,重点关注低估值标的蒙娜丽莎、兔宝宝;2)疫情影响逐步减弱,被抑制的装修需求开始释放,零售端发货和门店销量开始环比回暖,零售端伟星新材、三棵树、兔宝宝等受益;3)近期乳液、铝合金、PVC 等价格环比持续回落,沥青、天然气价格也开始拐头向下,成本端压力逐步减轻,重点关注志特新材、坚朗五金、三棵树、伟星新材等。周期品方面,6、7月份全国雨水较多,水泥、玻璃需求淡季价格不断走低,叠加地产需求疲软,短期基本面颓势难改,预计短期价格仍将磨底。 普通玻纤供需矛盾逐步体现,库存持续走高,价格进入趋势下行期,电子砂价格触底。独立强细分市场方面,建筑减隔震立法带来市场爆发式扩容,订单逐步落地,持续推荐震安科技。1、 水泥近期市场变动:本周全国水泥市场价格继续大幅回落,环比跌幅为2.8%。价格回落地区主要有北京、河北、辽宁、福建、湖北、湖南、广西、青海和宁夏等地,幅度 20-50 元/吨。6 月下旬,受持续降雨、高温以及中高考影响,国内水泥需求表现持续疲软,市场竞争激烈,价格继续大幅下挫。鉴于部分地区水泥价格已破成本线,后期再下跌空间有限,其他高价区仍有回落预期,预计进入 7 月份各地水泥价格将会筑底。2、 玻璃近期市场变动:本周国内浮法玻璃均价为 1794.24 元/吨,较上周均价(1811.8 元/吨)下降 17.56 元/吨,降幅 0.97%。全国 13 省样本企业原片库存为 7052 万重箱,周环比-52 万重箱,同比+5031 万重箱。浮法厂继续降价促销的意向转弱,预计价格进一步下调动力减少,但短期需求难以改善,市场表现仍将偏弱,需重点关注地产销售数据、下游加工厂订单变化和后续冷修动态。3、玻纤近期市场变动:本周 2400tex 缠绕直接纱多数厂报价 5600-6000 元/吨,均价 5799 元/吨,较上周价格环比下调 1.19%,同比降幅 4.93%。电子纱市场近期价格调整预期不大,成交尚可,主流成交在 9500-9600 元/吨不等,环比基本稳定。4、消费建材近期市场变动:消费建材上游原材料中,本周 PVC 价格环比继续回落,已经低于 2021 年同期价格,管材企业受益;铝合金价格延续下跌态势,继续关注志特新材和坚朗五金成本受益情况; 乳液价格环比开始回落,三棵树等涂料企业受益;沥青价格现货见顶,期货开始下跌,防水成本压力见顶;地区管道气价格环比基本持平,同比涨幅仍巨大,LNG 价格回落明显,瓷砖成本压力见顶回落。风险提示:政策宽松不及预期风险,原材料价格持续快速上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

10小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

10小时前020积分

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

10小时前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

10小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

10小时前020积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

10小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

10小时前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

10小时前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

10小时前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

1天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

2天前320积分

-

消费基础设施公募REITs:回归商业本质 实现资产价值 戴德梁行 2024-04-16(50页) 附下载

Q:“喜欢逛什么样的商场”学生说“我喜欢有地铁、交通比较方便的商场,人多热闹的、吃喝玩乐可以在一个商...

3.04 MB共50页中文简体

2天前220积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

2天前320积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

2天前620积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

2天前420积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分