机械行业研究:通用机械需求复苏,锂电设备“出海”加速国金证券2022-06-27.pdf

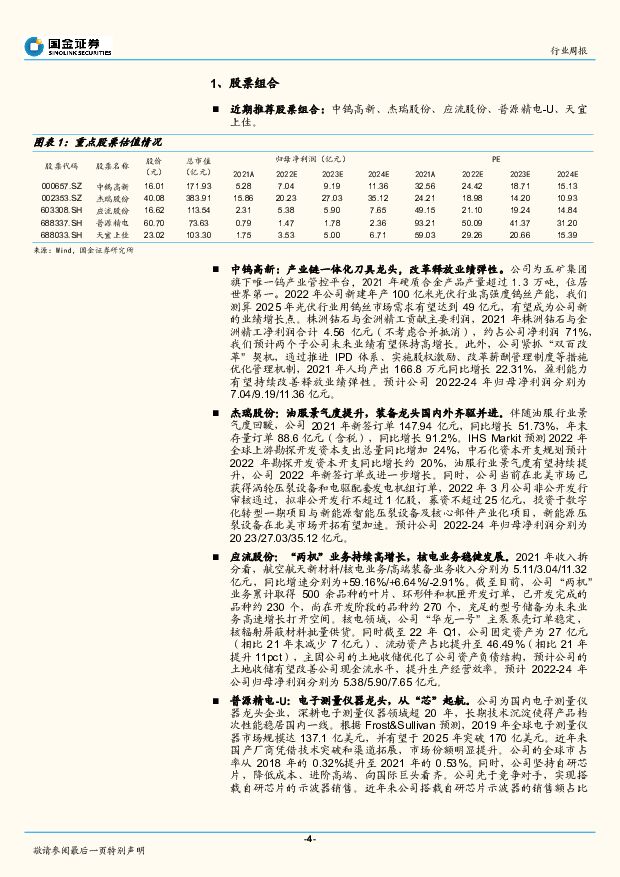

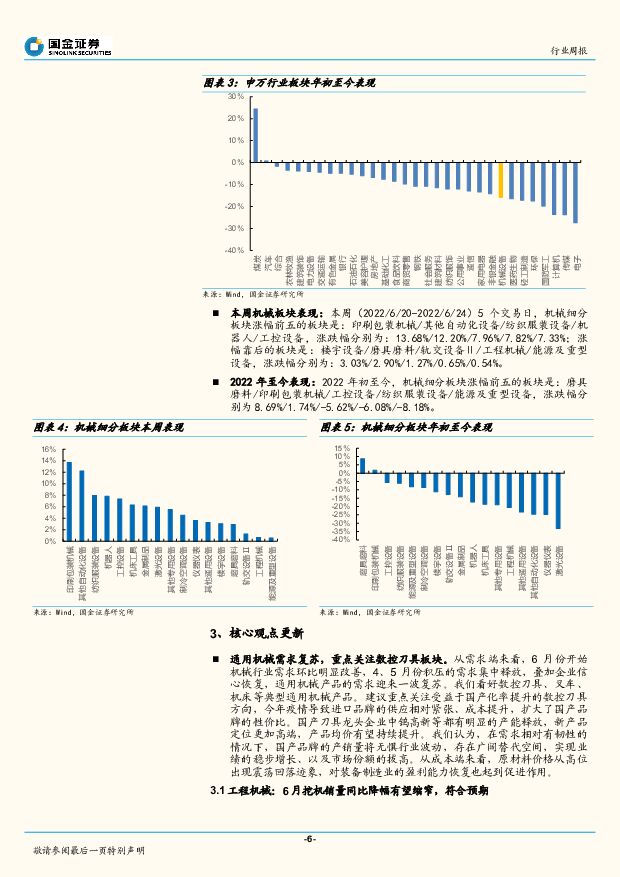

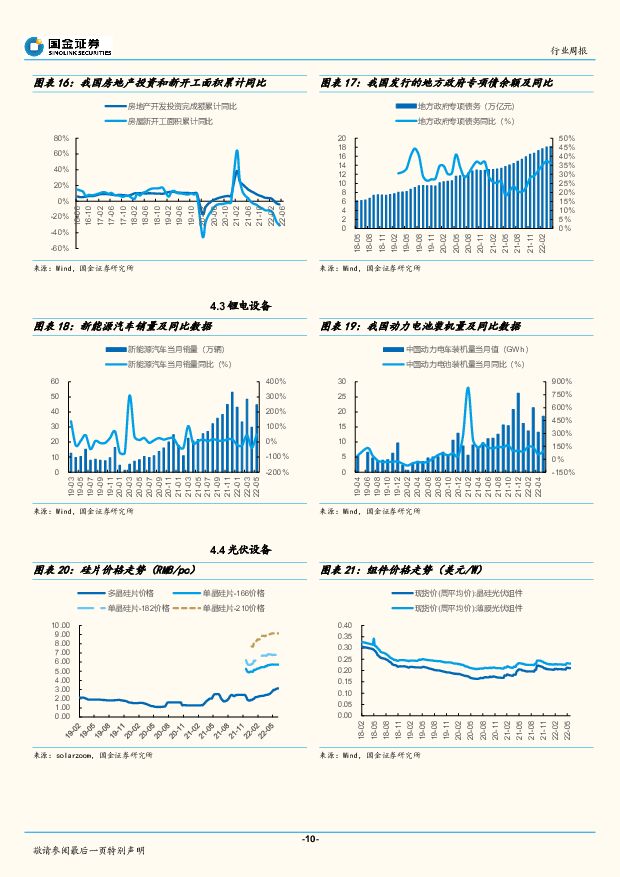

摘要:行情回顾本周(2022/6/20-2022/6/24)SW机械设备指数上涨4.15%,在申万31个一级行业分类中排名第5;同期沪深300指数上涨1.99%。年初至今,SW机械设备指数下跌15.83%,在申万31个一级行业分类中排名24;同期沪深300指数下跌11.04%。核心观点6月挖机销量同比降幅有望继续缩窄,符合预期。根据6月23日CME预测,6月国内挖机总销量在18000台左右,同比增速-22%,降幅环比上月继续改善。其中,国内市场预估销量10000台,同比增速-41%左右,降幅环比上月有所收窄;出口市场预估销量8000台,同比增速30%左右,增幅环比有所降低。我们认为影响国内销量同比降幅收窄的重要因素之一是其高基数压力得以缓解,同时国内疫情影响减弱。根据财政部最新数据,截至5月24日,各地已累计发行新增地方政府专项债券1.7万亿元,同比增加1.3万亿元,后续专项债发行速度将继续提升。随着资金逐步到位、稳增长政策落地和项目逐步开工,我们认为国内挖机行业“前低后高”的底层逻辑趋势不变。通用机械需求复苏,重点关注数控刀具板块。从需求端来看,6月份开始机械行业需求环比明显改善,4、5月份积压的需求集中释放,叠加企业信心恢复,通用机械产品的需求迎来一波复苏。我们看好数控刀具、叉车、机床等典型通用机械产品。建议重点关注受益于国产化率提升的数控刀具方向,今年疫情导致进口品牌的供应相对紧张、成本提升,扩大了国产品牌的性价比。国产刀具龙头企业中钨高新等都有明显的产能释放,新产品定位更加高端,产品均价有望持续提升。我们认为,在需求相对有韧性的情况下,国产品牌的产销量将无惧行业波动,存在广阔替代空间,实现业绩的稳步增长、以及市场份额的拔高。从成本端来看,原材料价格从高位出现震荡回落迹象,对装备制造业的盈利能力恢复也起到促进作用。锂电设备海外订单不断突破,设备“出海”加速。年初至今国内锂电设备企业海外订单不断突破,在欧洲电动化急剧升温背景下,先导智能与赢合科技参与ACC法国电池工厂约14GWh扩产获得锂电设备大单,近期也分别与德国大众签署合作协议,为其20GWh超级工厂提供锂电设备及解决方案,其中先导智能设备份额超过65%,ACC、大众2030年预计落地产能120/240GWh,后续海外电池厂扩产将不断为国内锂电设备企业提供业绩增量。油服装备继续维持高景气度。从目前的海外高频数据来看,美国原油、天然气开采活跃钻机数量、活跃压裂车队数量也持续回升。根据贝克休斯数据,截至6月17日,美国石油和天然气钻井平台数增加到740个,同比增长57.45%。根据Wind数据,截至6月10日美国活跃压裂车队数量283支,同比增长23.04%,反映油服行业景气度正高。投资建议建议重点关注中钨高新、杰瑞股份、应流股份、普源精电-U、天宜上佳。风险提示宏观经济变化风险;原材料价格波动风险;政策及扩产不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

1小时前020积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1小时前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1小时前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

1小时前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1小时前020积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1小时前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

1小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1小时前018积分