房地产行业周报:首轮供地规模下降,19城重启房票安置西南证券2022-06-27.pdf

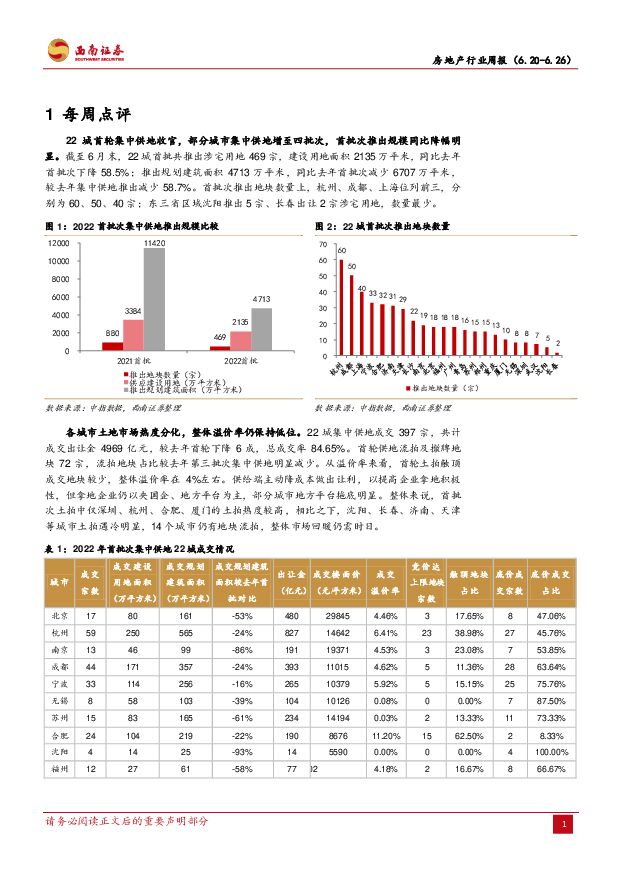

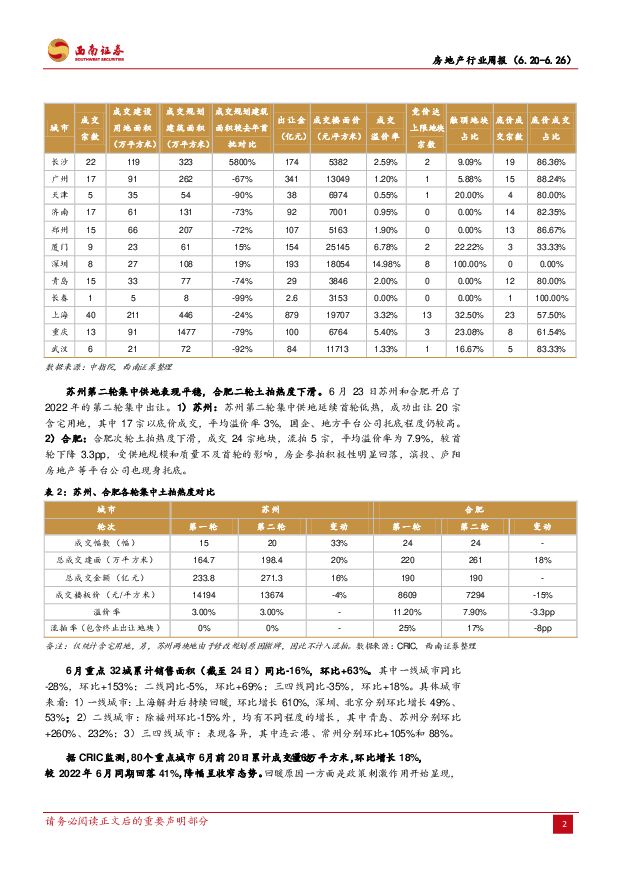

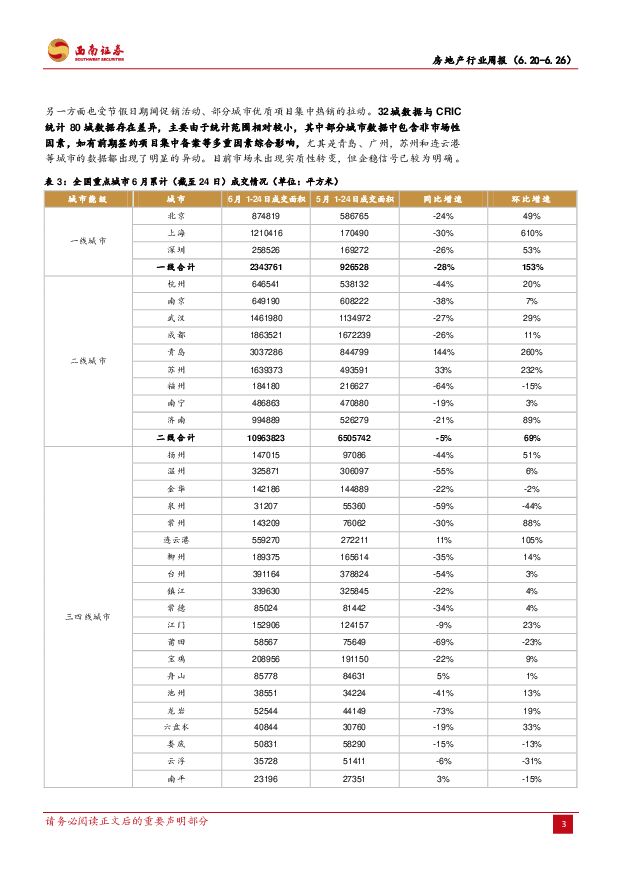

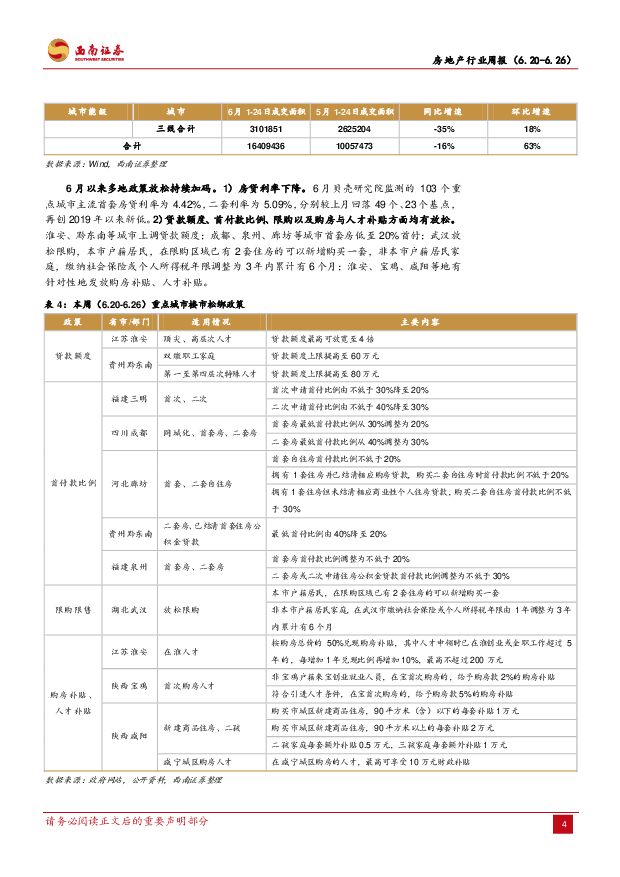

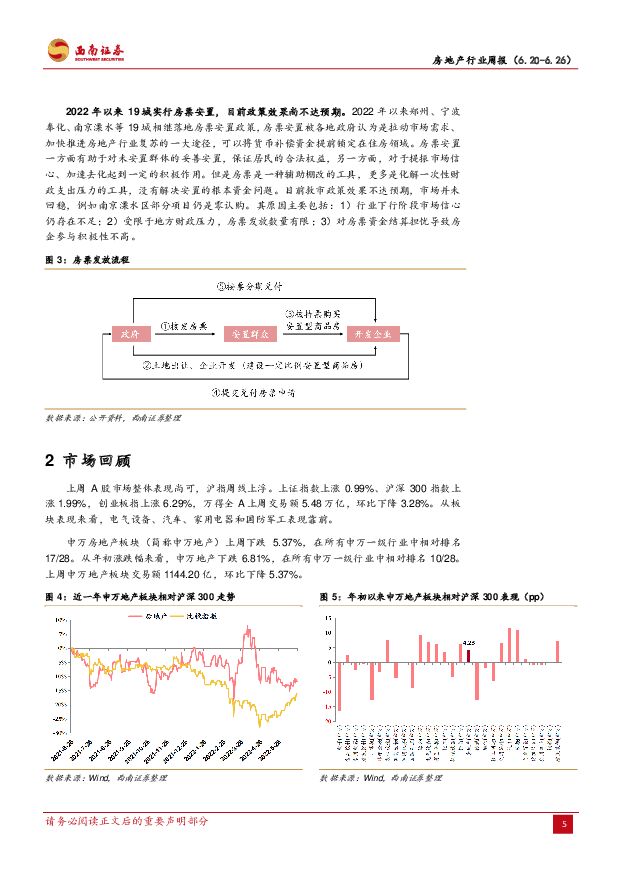

摘要:首轮集中供地推出规模降幅明显[Table_Summary],各城市土地市场热度分化。22城首批共推出涉宅用地469宗,建设用地面积2135万平米,同比去年首批次下降58.5%。22城集中供地成交397宗,共计成交出让金4969亿元,较去年首轮下降6成,总成交率84.65%。流拍及撤牌地块72宗,流拍地块占比较去年第三轮集中供地明显减少。从溢价率来看,首轮土拍触顶成交地块较少,整体溢价率在4%左右。拿地企业仍以央国企、地方平台为主,部分城市地方平台拖底明显。整体来说,首批次土拍中仅深圳、杭州、合肥、厦门的土拍热度较高,沈阳、长春、济南、天津等城市土拍遇冷明显,仍有地块流拍。6月23日苏州和合肥开启了2022年的第二轮集中出让,苏州表现平稳,合肥二轮土拍热度下滑。6月重点32城累计销售面积(截至24日)同比-16%,环比+63%。其中一线城市同比-28%,环比+153%;二线同比-5%,环比+69%;三四线同比-35%,环比+18%。据CRIC监测,80个重点城市6月前20日累计成交量达1416万平方米,环比增长18%,较2022年6月同期回落41%。回暖原因一方面是政策刺激作用开始显现,另一方面也受节假日期间促销活动、部分城市优质项目集中热销的拉动。32城数据与CRIC数据存在差异,主要由于部分城市数据中包含非市场性因素,如有前期签约项目集中备案等,尤其是青岛、广州,苏州和连云港等城市的数据都出现了明显的异动。目前市场未出现实质性转变,但企稳信号已较为明确。6月以来多地政策放松持续加码。1)房贷利率下降。6月贝壳研究院监测的103个重点城市主流首套房贷利率为4.42%,二套利率为5.09%,分别较上月回落49个、23个基点。2)贷款额度、首付款比例、限购以及购房与人才补贴方面均有放松。淮安、黔东南等城市上调贷款额度;成都、泉州、廊坊等城市首套房低至20%首付;武汉放松限购,本市户籍居民在限购区域已有2套住房的可以新增购买一套,非本市户籍居民家庭,缴纳社会保险或个人所得税年限下调;淮安、宝鸡、咸阳等地有针对性地发放购房补贴、人才补贴。2022年以来19城实行房票安置,目前政策效果尚不达预期。2022年以来郑州、宁波奉化、南京溧水等19城相继落地房票安置政策,房票安置可以将货币补偿资金提前锁定在住房领域,一方面有助于对未安置群体的妥善安置,另一方面有利于提振市场信心、加速去化。但是房票解决安置的根本资金问题,目前救市政策效果不达预期,例如南京溧水区部分项目仍是零认购。其原因主要包括:1)行业下行阶段市场信心仍存在不足;2)受限于地方财政压力,房票发放数量有限;3)对房票资金结算担忧导致房企参与积极性不高。投资建议:我们认为当前应当关注4条投资主线:1)开发企业:保利发展、滨江集团、华发股份、建发股份、天健集团、南山控股、华侨城A、华润置地、龙湖集团、万科A、旭辉控股、建发国际控股等;2)物管企业:碧桂园服务、华润万象生活、旭辉永升服务等;3)赛道转型企业:广宇发展、鲁商发展等;4)房产经纪企业:贝壳等。风险提示:销售恢复不及预期;政策放松不及预期;行业流动性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

6小时前020积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

6小时前020积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

6小时前020积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

6小时前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

6小时前020积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

6小时前018积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

6小时前015积分

-

2024年1-3月全国房地产企业拿地TOP100排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.72 MB共页中文简体

1天前220积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

1天前220积分

-

2024年1-3月中国房地产企业销售业绩排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

1天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

1天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

1天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

1天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

1天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

1天前220积分

-

房地产行业第15周周报:本周新房成交同比降幅扩大、二手房同比降幅收窄;北京、广州上调公积金贷款额度 中银证券 2024-04-16(29页) 附下载

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为232.0万平方米,环比下降...

2.71 MB共29页中文简体

1天前020积分

-

房地产行业研究:居民中长贷回正,多城下调供地计划 国金证券 2024-04-15(21页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.6-4.12)申万A股房地产板块涨跌幅为-...

2.31 MB共21页中文简体

1天前220积分

-

房地产行业周报:清明节后首周多地成交改善,居民中长期贷款同比少增 德邦证券 2024-04-16(11页) 附下载

附下载")

投资要点:市场回顾2024.4.7-4.12,上证综指数下跌1.62%,沪深300指数下跌2.58%...

2.01 MB共11页中文简体

1天前020积分

-

房地产行业周报:第15周新房成交同比增速回落、供销比回升 海通国际 2024-04-15(13页) 附下载

投资要点:上周1大中城市新房成交情况:2024年第15周30大中城市新房成交面积为151万平方米,环...

1.85 MB共13页中文简体

1天前220积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

1天前220积分