纺织服装-周专题:行业复苏在即,2022H2展望国盛证券2022-06-27.pdf

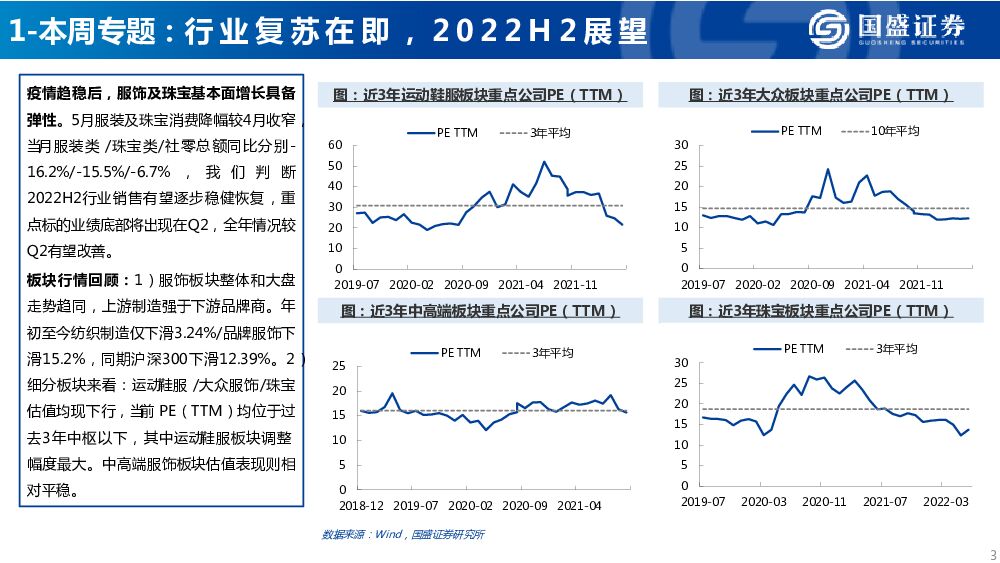

摘要:疫情趋稳后,服饰及珠宝基本面增长具备弹性。5月服装及珠宝消费降幅较4月收窄,当月服装类/珠宝类/社零总额同比分别-16.2%/-15.5%/-6.7%,我们判断2022H2行业销售有望逐步稳健恢复,重点标的业绩底部将出现在Q2,全年情况较Q2有望改善。板块行情回顾:1)服饰板块整体和大盘走势趋同,上游制造强于下游品牌商。年初至今纺织制造仅下滑3.24%/品牌服饰下滑15.2%,同期沪深300下滑12.39%。2)细分板块来看:运动鞋服/大众服饰/珠宝估值均现下行,当前PE(TTM)均位于过去3年中枢以下,其中运动鞋服板块调整幅度最大。中高端服饰板块估值表现则相对平稳。主线一:疫情趋稳后,服饰及珠宝增长具备弹性,推荐关注复苏迅速的【运动鞋服】。1)运动鞋服:随着全国疫情形势向好以及基数逐步回落,板块公司终端流水跌幅收窄,6月份以来适逢端午节和618电商大促,终端流水增长明显。库存同比有一定压力,但整体仍在可控范围内。中长期来看居民的运动意愿仍处于高位,下半年倘若疫情持续得到控制,消费者鞋服购买需求或快速回升,Q2有望成为全年拐点。当前我国运动鞋服渗透率较低(中国15%,全球20%+),长期具备成长空间。自上而下推荐【李宁、安踏体育、特步国际】,对应2022年PE分别为32/25/26。2)时尚服饰:时尚休闲服饰板块在2022年3-5月终端销售受到较大影响,后续随着疫情稳定、物流恢复,我们判断行业终端增长具备弹性、有望呈现环比改善。全年来看,Q2所受影响在全年业绩层面预计仍有明显体现。在当前消费环境下,考虑全年业绩情况,我们推荐运营及全年表现预期较稳、估值具备上升空间的【波司登、比音勒芬】,其中【波司登】对应FY2023年PE分别为16倍,【比音勒芬】对应2022年PE为17倍。3)珠宝首饰:下半年节庆需求刺激以及金价震荡态势有望延续,长期行业竞争聚焦于渠道渗透率以及终端零售能力,建议关注渠道资源充足,产品设计优质的周大福,对应FY2023PE为17倍。主线二:看好确定性强,格局优化下的纺织制造龙头。1)短期制造商上游生产供给稳定性增强,同时下游需求稳健恢复,叠加人民币贬值等外部因素,我们判断短期业绩确定性高。①国内疫情趋稳、物流恢复。②海外:我们判断生产经营对疫情脱敏,制造商生产端稳定性预期较好。2022年5月我国服装类出口金融+24.6%/越南纺织品出口金融+21.6%。2)中长期来看,我们判断行业资源仍在加速集中,看好受益于竞争格局优化、份额提升逻辑的头部制造商。随着供应链向头部集中的趋势加速,龙头制造商有望通过一体化、国际化的稳定供应链获取宠户信任、加深中长期合作关系。推荐2022年业绩确定性及可见度高、中长期具备成长动力和竞争壁垒的运动制造公司【华利集团、申洲国际、浙江自然】,关注健盛集团,对应2022年PE分别为26/26/21/16倍。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

附下载")

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1天前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

附下载")

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

3天前220积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

3天前220积分

-

纺织服饰行业周报:优衣库欧美业绩超预期带动增长,推荐出口和出海优质标的 开源证券 2024-04-14(18页) 附下载

重点推荐:开润股份&华利集团&泡泡玛特&健盛集团&申洲国际&名创优品&滔搏&361度&报喜鸟出口/出...

3.05 MB共18页中文简体

3天前220积分

-

纺织服装行业周报:24Q1我国纺织服装出口同增2.0%,迅销预计FY2024营收增长9.5% 山西证券 2024-04-15(22页) 附下载

投资要点本周观察:黄金价格变化与黄金珠宝终端零售增速对比国内外黄金价格走势趋于一致,回溯沪金现货价格...

3.06 MB共22页中文简体

3天前220积分

-

纺织服饰行业周报:特步国际2023年双位数增长,索康尼实现盈利 东海证券 2024-04-15(12页) 附下载

附下载")

本周观点:特步国际2023年双位数增长,索康尼实现盈利。4月10日,公司发布2023年度业绩,实现收...

1.5 MB共12页中文简体

3天前220积分

-

纺织服装行业报告:纺织产业链订单转好,格局优化东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共12页中文简体

3天前220积分

-

全球服装零售行业龙头,日本外市场增长潜力持续释放东吴证券国际经纪2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.18 MB共页中文简体

3天前015积分

-

轻工制造及纺织服装行业周报:浆价上行推荐太阳纸业,品牌服饰关注安踏 中泰证券 2024-04-08(24页) 附下载

附下载")

投资要点2024/4/1至2024/4/3,上证指数0.92%,深证成指1.53%,轻工制造指数2....

3.72 MB共24页中文简体

1周前420积分

-

纺织服装行业周报:2023年迪卡侬集团收入同比增长1.2%,波司登防晒服产品上新 山西证券 2024-04-08(19页) 附下载

附下载")

投资要点本周观察:波司登2024年夏季防晒服产品全新上市4月3日,波司登携手权威时尚媒体《时尚芭莎》...

2.82 MB共19页中文简体

1周前020积分

-

轻工纺服行业周报:PMI回暖叠加开工率提升,关注服装零售和出口订单改善 上海证券 2024-04-08(11页) 附下载

附下载")

主要观点行情回顾:本周(2024.04.01-2024.04.05,下同),A股SW纺织服饰行业指数...

469.14 KB共11页中文简体

1周前020积分

-

纺织服装4月投资策略暨一季报业绩前瞻:制造出口企业景气度回升,品牌消费表现稳健 国信证券 2024-04-05(25页) 附下载

附下载")

核心观点行情回顾:3月A股纺织服装指数上涨2.9%,纺织制造/品牌服饰分别上升4.5%/1.6%,均...

3.31 MB共25页中文简体

1周前26320积分

-

美容护理&纺织服饰周报:3月天猫美妆恢复双位数增长,3月越南鞋类出口增长10% 中邮证券 2024-04-07(11页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月1日-4月3日)申万美容护理指数下跌1.28%,申万纺织服饰指数上...

467.75 KB共11页中文简体

1周前41820积分

-

纺织服装品牌力跟踪月报202403期:3月品牌积极推新营销,安踏讨论热度显著上升 国信证券 2024-04-05(18页) 附下载

附下载")

核心观点搜索指数:换季时节各品牌积极营销推新,阿迪和比音勒芬搜索热度环比大幅上涨。3月气温回升,大多...

2.03 MB共18页中文简体

1周前61120积分

-

纺织服饰行业周报:美国经济韧性不减及出口订单改善,推荐出口链及出行链 开源证券 2024-04-07(14页) 附下载

附下载")

重点推荐:开润股份&华利集团&健盛集团&申洲国际&名创优品&泡泡玛特&滔搏&361度&报喜鸟出口/出...

1.57 MB共14页中文简体

1周前99020积分

-

轻工制造及纺织服装行业周报:关注轻纺Q1业绩前瞻,嘉益、晨光披露年报 中泰证券 2024-04-01(25页) 附下载

附下载")

投资要点2024/3/25至2024/3/29,上证指数-0.23%,深证成指-1.72%,轻工制造...

3.29 MB共25页中文简体

2周前36820积分

-

纺织服装行业周报:运动服饰公司2023年报综述,名创优品chiikawa联名产品开售 山西证券 2024-04-01(27页) 附下载

附下载")

投资要点本周观察:本土运动服饰公司2023年报综述营收端:2023年体育娱乐用品表现好于社零大盘,安...

3.37 MB共27页中文简体

2周前93120积分

-

纺织服饰行业周报:安踏体育2023年业绩增长超预期,FILA品牌量利齐升 东海证券 2024-04-01(12页) 附下载

附下载")

投资要点:本周观点:安踏体育2023年业绩增长超预期,FILA品牌量利齐升。3月26日,公司公布20...

1.52 MB共12页中文简体

2周前41820积分