房地产行业周报:销售恢复分化显著,企业拿地积极性仍未提振开源证券2022-06-27.pdf

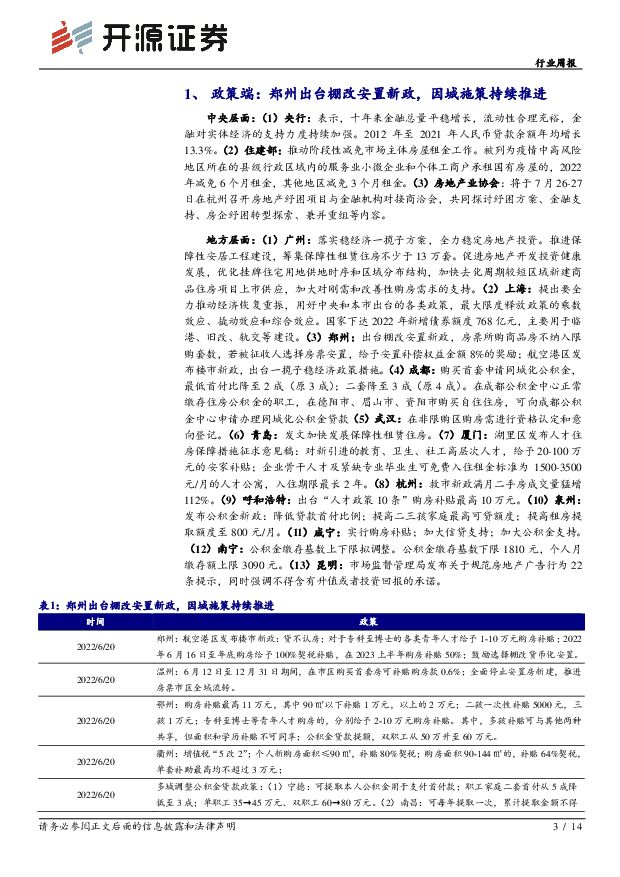

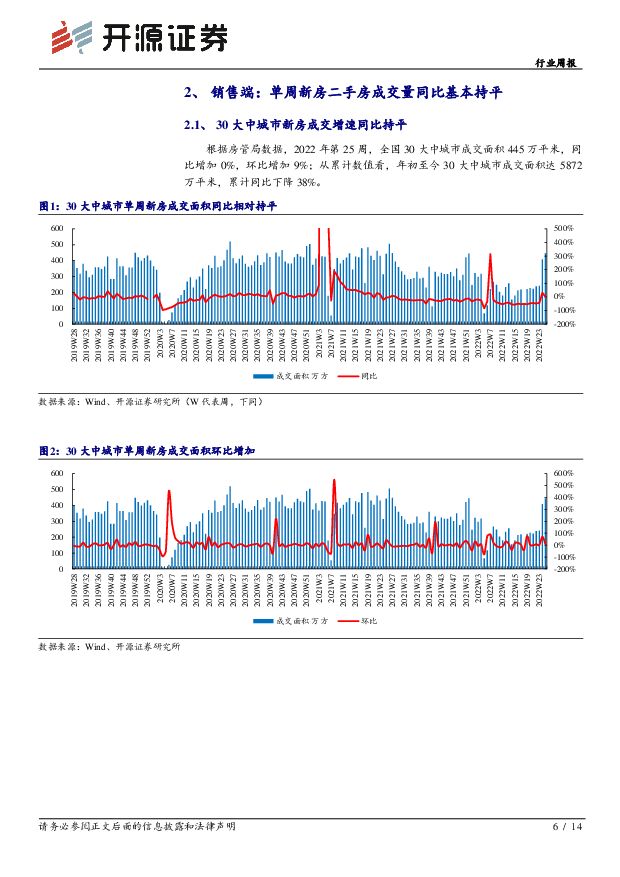

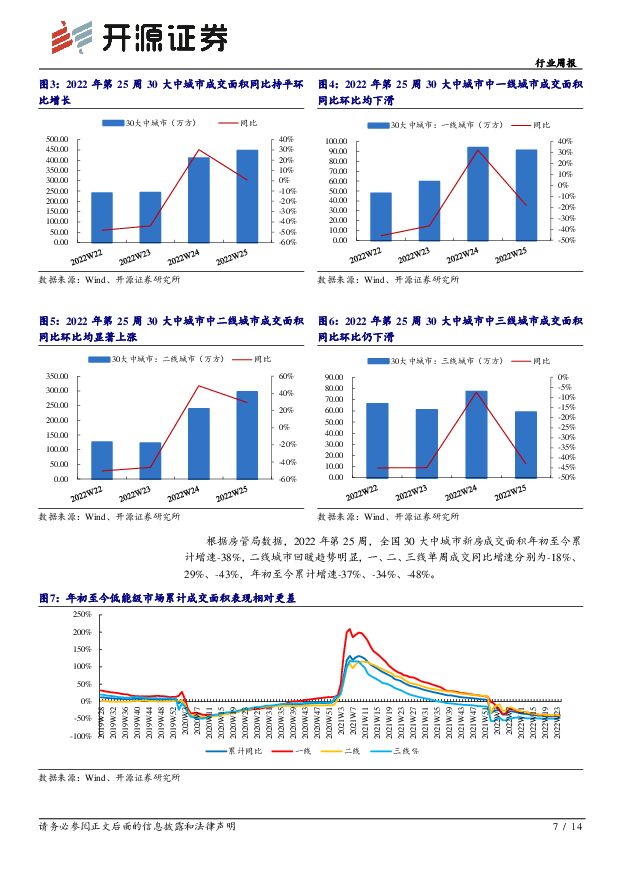

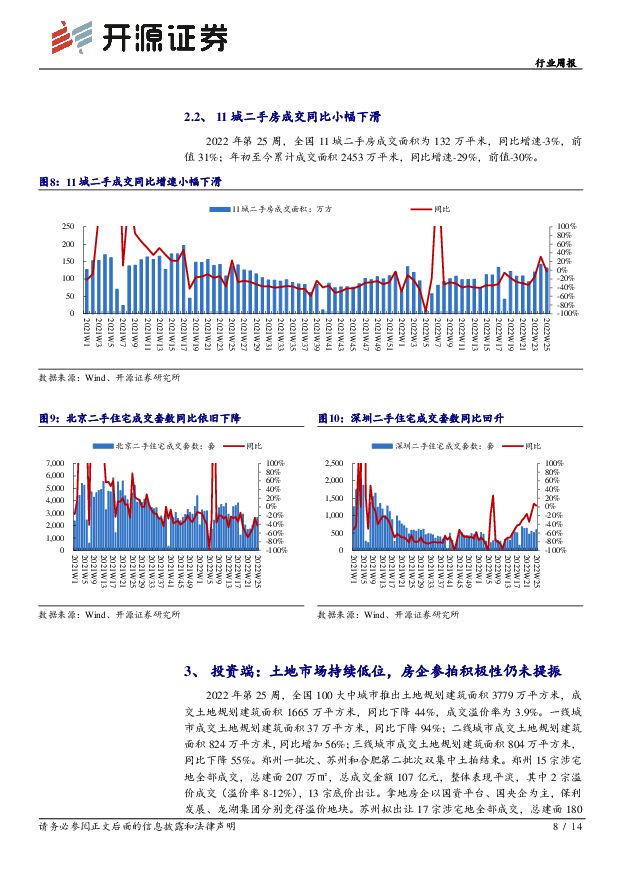

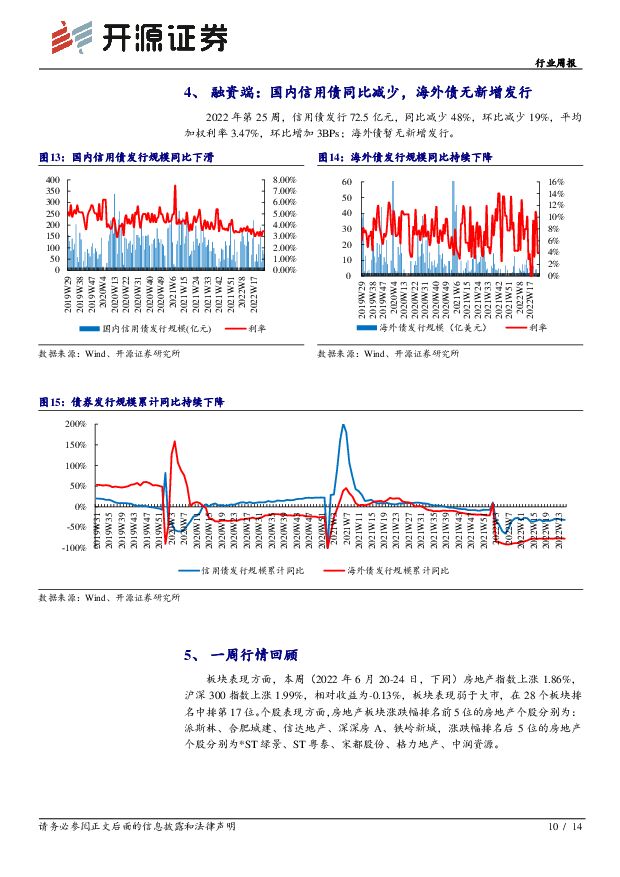

摘要:核心观点: 销售恢复分化显著,企业拿地积极性仍未提振六月 80 余城发布了超过 100 条稳楼市政策, 30 余城发布各类购房补贴政策,因城施策呈现小步慢走趋势。销售数据连续两周企稳回暖给市场带来了一定信心提振,但一二线城市市场回暖进度快于三四线,区域分化较为明显,行业整体恢复仍需时日。苏州、合肥、郑州双集中土拍收官,房企参拍积极性仍未提振,三城土地成交仍以央国企为主,我们认为在这种拿地趋势下央国企集中度将进一步提升。在“稳增长”背景下,我们认为政策力度仍有进一步释放空间,板块三季度或将迎来实质性修复,板块仍具备较好的投资机会,维持行业“看好”评级。政策端: 郑州出台棚改安置新政, 因城施策持续推进中央层面:( 1)央行: 十年来金融总量平稳增长,流动性合理充裕,金融对实体经济的支持力度持续加强。 2012 年至 2021 年人民币贷款余额年均增长 13.3%。( 2)住建部: 推动阶段性减免市场主体房屋租金工作。被列为疫情中高风险地区所在的县级行政区域内的服务业小微企业和个体工商户承租国有房屋的, 2022年减免 6 个月租金,其他地区减免 3 个月租金。地方层面: 多地调整住房公积金政策。 郑州出台棚改安置新政,房票购房不计入限购套数;成都、 泉州降低贷款首付比例;提高二三孩家庭最高可贷额度;提高租房提取额度至 800 元/月; 鄂州、嘉兴、宁德、咸宁等地加大住房公积金贷款支持力度; 呼和浩特、厦门、鄂州、嘉兴等地颁布高层次人才安家补贴新政。市场端: 单周新房二手房成交同比持平, 三城土拍依旧以央国企为主销售端: 2022 年第 25 周,全国 30 大中城市成交面积 445 万平米,同比增加 0%,环比增加 9%;从累计数值看,年初至今 30 大中城市成交面积达 5872 万平米,累计同比下降 38%。全国 11 城二手房成交面积为 132 万平米,同比增速-3%,前值 31%;年初至今累计成交面积 2453 万平米,同比增速-29%,前值-30%。土地端: 2022 年第 25 周,全国 100 大中城市推出土地规划建筑面积 3779 万平方米,成交土地规划建筑面积 1665 万平方米,同比下降 44%,成交溢价率为 3.9%。郑州一批次、苏州和合肥第二批次双集中土拍结束。郑州整体表现平淡, 2 宗溢价成交, 13 宗底价出让, 拿地房企以国资平台、国央企为主。 苏州 17 宗涉宅地仅 3 宗工业园区地块触顶进入一次性报价阶段, 拿地房企以本土房企、国资平台为主,苏州高新斥资 91 亿元斩获 5 宗地块。合肥 24 宗涉宅地全部成交, 15 宗地块溢价成交,安置房及租赁住房用地多为国资平台拍得, 9 宗竞品质地块成交结果尚未公布。融资端: 国内信用债环同比较少,海外债无新增发行2022 年第 25 周,信用债发行 72.5 亿元,同比减少 48%,环比减少 19%,平均加权利率 3.47%,环比增加 3BPs;海外债暂无新增发行。风险提示:( 1)行业销售恢复不及预期,融资改善不及预期,房企资金风险进一步加大;( 2)调控政策超预期变化,行业波动加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2小时前020积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2小时前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

2小时前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

2小时前020积分

-

扬农化工 公司信息更新报告:业绩符合预期,降本增效彰显盈利韧性 开源证券 2024-04-23(4页) 附下载

扬农化工(600486)原药、制剂销量同比承压,降本增效助力管理费用下降,业绩符合预期公司发布202...

840.82 KB共4页中文简体

2小时前018积分

-

阳光电源 公司信息更新报告:业绩超预期,盈利能力持续环比提升 开源证券 2024-04-23(4页) 附下载

阳光电源(300274)2023年年报及2024年一季度业绩超预期,盈利能力持续高增阳光电源发布20...

660.38 KB共4页中文简体

2小时前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

2小时前018积分

-

山西焦煤 公司信息更新报告:煤价下跌拖累业绩,资产注入与高分红未来可期 开源证券 2024-04-23(4页) 附下载

山西焦煤(000983)煤价下跌拖累业绩,资产注入与高分红未来可期,维持“买入”评级公司发布2023...

850.28 KB共4页中文简体

2小时前018积分

-

芒果超媒 公司信息更新报告:会员规模创新高助力收入增长,优质内容待释放 开源证券 2024-04-23(4页) 附下载

芒果超媒(300413)剔除所得税影响后24Q1净利润或同比增长,延续成长,维持“买入”评级2023...

832.27 KB共4页中文简体

2小时前018积分

-

朗姿股份 公司信息更新报告:医美业务增势良好且盈利能力提升,全国化布局加速 开源证券 2024-04-23(4页) 附下载

朗姿股份(002612)公司2023年实现归母净利润2.25亿元(+953%),符合预期公司发布年报...

832.73 KB共4页中文简体

2小时前018积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

2小时前018积分

-

柏星龙 北交所信息更新:化妆品及奢侈品推动外销+51%,推动AI赋能创意设计 开源证券 2024-04-23(4页) 附下载

柏星龙(833075)2023年营收5.38亿元(+10%),归母净利润4608.43万元(+18%...

821.31 KB共4页中文简体

2小时前018积分

-

地铁设计 公司信息更新报告:一季度业绩保持增长,大股东支持力度充分 开源证券 2024-04-23(4页) 附下载

地铁设计(003013)把握核心业务发展,一季度业绩保持增长,维持“买入”评级地铁设计发布2024年...

670.26 KB共4页中文简体

2小时前018积分

-

保利发展 公司信息更新报告:营收增长利润承压,行业龙头分红比例提升 开源证券 2024-04-23(4页) 附下载

保利发展(600048)经营管理能力优秀的龙头央企,维持“买入”评级保利发展发布2023年年报。公司...

672.49 KB共4页中文简体

2小时前018积分

-

东鹏饮料 公司信息更新报告: 开局良好,新品可期 开源证券 2024-04-23(4页) 附下载

东鹏饮料(605499)开局势头强劲,新品表现突出公司2024Q1营收34.82亿元、同比+39.8...

655.79 KB共4页中文简体

2小时前018积分

-

3月财政数据点评:财政收支力度有望提升 开源证券 2024-04-23(5页) 附下载

事件:3月,全国一般公共预算收入16292亿元,全国一般公共预算支出26232亿元。全国政府性基金预...

904.55 KB共5页中文简体

2小时前015积分

-

社会服务行业周报:兴趣驱动户外运动兴起,关注下周教培季报催化 开源证券 2024-04-22(20页) 附下载

旅游:旅游/免税:五一假期民航量价分化,县域旅游市场崛起出行/旅游:五一假期出行意愿热度不减,民航客...

2.12 MB共20页中文简体

1天前020积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

1天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

1天前120积分