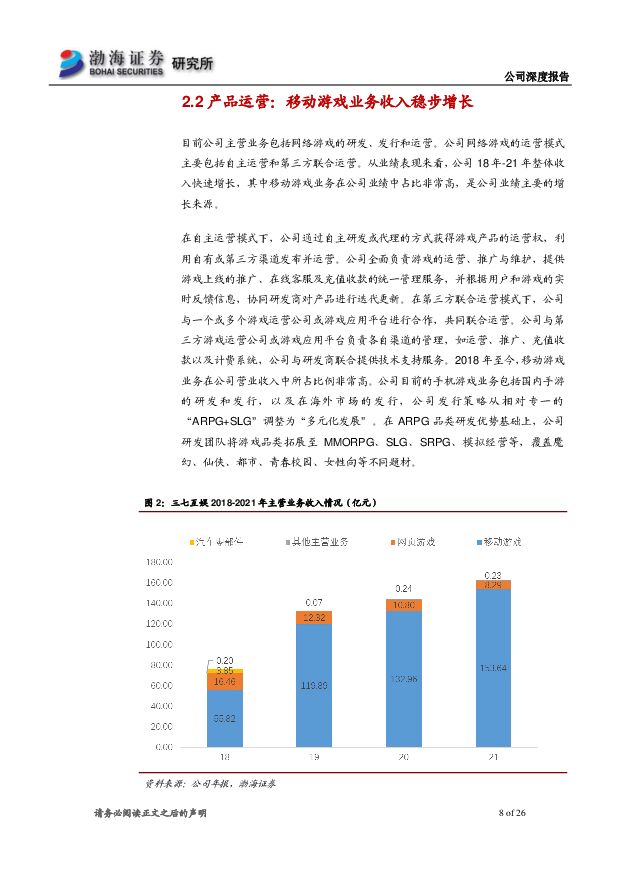

三七互娱深度报告:研运一体优势明显,出海业务势头良好渤海证券2022-06-27.pdf

摘要:三七互娱(002555)公司简介公司成立于2011年,业务布局涵盖全球网络游戏的研发与发行,旗下拥有全球顶尖的研发品牌三七游戏、移动游戏及网页游戏发行品牌37网游、移动游戏发行品牌37手游和海外发行品牌37GAMES。公司精准把握产业发展趋势,持续提升经营质量,综合实力在国内游戏行业保持领先地位。业务优势移动游戏业务是公司的核心业务,手机游戏业务包括国内手游的研发和发行,以及在海外市场的发行。近年来,公司在ARPG品类研发优势基础上,深刻贯彻“精品化、多元化、全球化”战略,研发团队将游戏品类拓展至MMORPG、SLG、SRPG、模拟经营等,覆盖魔幻、仙侠、都市、青春校园、女性向等不同题材;发行策略从相对专一的“ARPG+SLG”调整为“多元化发展”,在国内和海外多地市场保持领先地位。此外,出海业务近年来成为公司发展的新引擎,公司的海外品牌37GAMES已覆盖200多个国家和地区,海外游戏业务已成为了公司业务的又一发展重心。盈利预测和投资评级三七互娱近年来稳步推进“精品化、多元化、全球化”,全球化产品储备丰富,双引擎助力公司整体营收增长业绩有望持续提升。公司是具备很强的创新研发能力、同时具有非常出色的发行运营能力的游戏公司,实现了差异化与商业化的融合,在多年发展中已经形成了多元化产品矩阵,涵盖了MMORPG、卡牌、SLG、模拟经营等多个细分市场领域的专业化布局,对公司未来的稳定发展经营形成了极为有利的支撑。我们看好公司的发展前景,首次覆盖公司,给予“增持”的投资评级,预计公司2022-2024年EPS分别为1.48、1.69和1.9元/股,建议投资者保持长期关注。风险提示核心游戏表现不及预期:新游戏上线进度不及预期:行业监管风险:市场竞争加剧风险;核心人才流失风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

附下载")

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

8小时前020积分

-

三七互娱 分红力度加大,静待新游业绩释放 国联证券 2024-04-22(3页) 附下载

三七互娱(002555)事件:公司发布2023年报:营收165.47亿元,同比增长0.86%;归母净...

357.11 KB共3页中文简体

9小时前118积分

-

博隆技术 公司首次覆盖报告:气力输送系统隐形冠军,拓品类与出海打开成长空间 开源证券 2024-04-22(21页) 附下载

博隆技术(603325)气力输送系统龙头,下游高景气,拓品类与出海打开长期成长空间公司是国内气力输送...

2.34 MB共21页中文简体

9小时前218积分

-

华明装备 公司事件点评报告:出海体量快速提升,产品结构持续优化 华鑫证券 2024-04-22(5页) 附下载

华明装备(002270)事件华明装备发布2023年年度报告和2024年一季度报告,2023年公司实现...

320.03 KB共5页中文简体

9小时前218积分

-

5月权益市场展望:策略月报:业绩期景气线索指向制造业出海 平安证券 2024-04-22(26页) 附下载

核心摘要:把握制造业出海景气线索经济基本面:美国通胀再超预期,国内出口呈现波动美国通胀再超预期。3月...

1.9 MB共26页中文简体

9小时前010积分

-

汽车行业深度报告:奇瑞汽车深度复盘及其产业链梳理-进击的出海龙头 国海证券 2024-04-21(77页) 附下载

核心提要奇瑞汽车发端国企,历经20多年发展,凭借出色的技术积累、产品布局及市场开拓,已发展成为我国销...

3.84 MB共77页中文简体

1天前020积分

-

2023年创新药企年报核心看点(一):产品销售放量;经营效率提升;出海主线不变 平安证券 2024-04-19(34页) 附下载

截至2024年4月初,港股多家创新药企已公布2023年完整年报,我们选取十家企业作为代表,复盘202...

5.21 MB共34页中文简体

1天前220积分

-

长安汽车 公司信息更新报告:电动化及出海业务加速,携手华为大步推进智能化 开源证券 2024-04-19(4页) 附下载

长安汽车(000625)2023Q4归母净利同比+60.8%,看好公司电动智能化转型及出海业务发展公...

834.57 KB共4页中文简体

1天前218积分

-

三七互娱 投放增多至盈利下滑,23年再次分红 国金证券 2024-04-21(4页) 附下载

三七互娱(002555)业绩简评2024年4月19日,公司发布23年年报及24年一季报预告,全年营收...

905.66 KB共4页中文简体

1天前118积分

-

熵基科技 多模态BioCV领军者,出海业务上升趋势显著 中邮证券 2024-04-19(5页) 附下载

熵基科技(301330)计算机视觉与生物识别多模态BioCV领头羊公司是一家多模态“计算机视觉与生物...

576.21 KB共5页中文简体

1天前218积分

-

钱江摩托 系列点评一:2023平稳收官2024加速出海 民生证券 2024-04-19(3页) 附下载

钱江摩托(000913)事件概述。公司披露2023年年度报告,2023年营收51.0亿元,同比-9....

684.89 KB共3页中文简体

1天前118积分

-

美的集团 拟收购Arbonia暖通业务,楼宇出海再落一子 国联证券 2024-04-19(3页) 附下载

美的集团(000333)事件:美的集团拟通过子公司以约7.6亿欧元对价(约58.8亿人民币)100%...

400.54 KB共3页中文简体

1天前218积分

-

箭牌家居 销售政策调整影响短期业绩,下沉&出海加速布局 信达证券 2024-04-21(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入...

477.08 KB共5页中文简体

1天前218积分

-

杭叉集团 业绩维持高增,锂电+出海持续突破发展 华安证券 2024-04-21(3页) 附下载

附下载")

杭叉集团(603298)主要观点:2023年度公司业绩高增长公司发布2023年年报,实现营业收入16...

444.11 KB共3页中文简体

1天前418积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

4天前020积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

附下载")

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

4天前218积分

-

透视A股:重磅推出,A股出海50指数 国投证券 2024-04-17(20页) 附下载

附下载")

报告摘要:估值分化指数:上周行业估值分化指数有所上升全球市场概览:上周A股全面下跌,成交量较上一周有...

4.74 MB共20页中文简体

5天前510积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

:重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载")

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

6天前020积分

-

汽车中汽协3月销量点评:内需韧性较强,出海保持高增速国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

438.06 KB共2页中文简体

6天前220积分

-

基础化工行业研究:米其林:从全球轮胎行业标杆企业看中国轮胎企业出海之路国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.7 MB共32页中文简体

6天前020积分