飞荣达动态点评:提速布局新能源,打造第二增长曲线华鑫证券2022-06-26.pdf

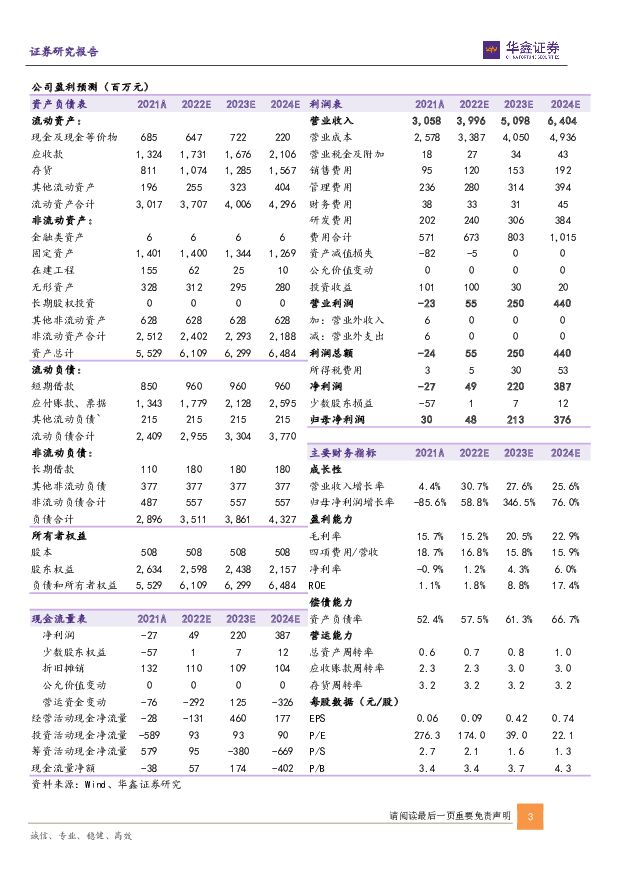

摘要:飞荣达(300602)事件飞荣达公告:1)公司与宁德时代签订36亿元采购订单,合同期限2022年-2026年。2)公司增发事项获得深交所审核通过。投资要点新能源产品进入一线客户,打造第二增长曲线公司与宁德时代签署战略合作协议,约定公司为宁德重要合作供应商,为宁德提供压铸件、液冷板、连接件、复合材料等多款产品,并积极配合宁德新项目的研发和推进。2022-2026年,宁德预计向公司采购金额为36亿元。公司成为宁德时代重要供应商,充分体现公司的技术实力与成本优势,强化公司未来行业竞争地位,并为开拓其他客户起到很强的示范效应。公司高举高打,以全球领先客户为入口,成为宁德时代重要供应商,以此配套特斯拉、大众MEB等,公司技术实力获得认可。此外,公司积极开拓储能、光伏逆变器客户,并募资扩张新能源产品产能,2022Q1公司新能源产品收入占比约15%,预计2022年收入占比有望达30%,2023年有望达40%,打造第二增长曲线。募资加码新能源产能,夯实高速增长基础公司围绕电动车、储能、逆变器打造新能源核心产品组合,并在电动车领域开拓了广汽、北汽、宁德时代、国轩、孚能、一汽、东风等主机厂或电池厂商,在逆变器及储能领域公司开拓了华为、阳光电源、古瑞瓦特、固德威等优质客户。公司拟定增募资10亿元,用于投资南海生产基地项目及补充流动资金,其中南海生产基地包括储能组件66万套、储能机箱外壳66万套、储能机箱面板132万套、连接片3.96亿套、液冷板72万套、电池包盖板36万套产能。达产后,公司预计将实现收入23亿元,净利润2亿元,成为公司第二增长动力。公司定增事项已于2022年6月22日获得深交所审核通过。我们认为,公司新能源客户优质,包括宁德时代、阳光电源、华为等,为产能有效消纳提供强力保障。同时,公司积极加码新能源产品产能,为中长期增长奠定良好基础,未来成长可期。优化治理,有望步入中长期向上成长通道公司于2021年11月发布股权激励方案,授予价格为10.9元/股,考核方面,要求2022年/2023年/2024年收入分别为32.5亿元/37亿元/42亿元。整体而言,公司优化治理,激发员工活力,留下优秀人才,强化长期竞争力。公司2022Q1实现收入7.53亿元/yoy+20%,归母净利润亏损0.18亿元,主要由于原材料上涨及折旧、人工等费用增加,导致盈利能力下降,公司毛利率由2021年的16%下降至2022Q1的12%,净利率下降至-3.3%。我们认为,由于公司消费类产品短期需求不佳,短期盈利虽承压。但公司部分产品已采取原材料价格联动机制,伴随原材料价格下降,盈利能力有望改善。同时公司不断加码新能源产能,处于高速成长期,叠加消费电子最坏情况或已过,公司有望迎来中长期向上,凸显投资价值。盈利预测基于审慎性原则,暂不考虑本次增发对业绩及股本的影响。预计2022/2023/2024年公司归母净利润分别为0.5/2.1/3.8亿元,eps为0.09/0.42/0.74元,对应PE分别为174/39/22倍。公司加码新能源产业布局,优化治理结构,长期公司成长可期,给予公司“推荐”评级。风险提示政策波动风险;下游需求低于预期;产品价格不及预期;竞争格局恶化风险;产能扩张及消化不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源2024年3月报:月酝知风之新能源产业:光伏需求预期上调,海风项目加快推进 平安证券 2024-04-09(25页) 附下载

附下载")

导读光伏3月,申万光伏设备指数同比下跌2.09%。展望后市:PERC电池被替代的节奏加快,爱旭股份宣...

2.65 MB共25页中文简体

7天前820积分

-

元力股份 活性炭隐形冠军,全面发力新能源生物质碳材料 华福证券 2024-04-09(30页) 附下载

附下载")

元力股份(300174)木质活性炭隐形冠军,新品类推动格局集中。公司深耕木质活性炭25年,2020-...

3.58 MB共30页中文简体

7天前218积分

-

长安汽车 新能源和海外市场高增长,一季度产销实现开门红 平安证券 2024-04-09(4页) 附下载

附下载")

长安汽车(000625)事项:公司发布2024年3月产销快报。3月份公司销量25.9万台(同比+5....

672.95 KB共4页中文简体

7天前118积分

-

仲景食品 公司事件点评报告:盈利能力持续提升,渠道布局全面发展 华鑫证券 2024-04-09(5页) 附下载

附下载")

仲景食品(300908)事件2024年04月08日,仲景食品发布2023年年度报告。投资要点业绩稳步...

323 KB共5页中文简体

7天前218积分

-

斯达半导 单季度业绩再创历史新高,新能源汽车配套超200万辆 平安证券 2024-04-09(4页) 附下载

附下载")

斯达半导(603290)事项:公司公布2023年年报,2023年公司实现营收36.63亿元,同比增长...

800.55 KB共4页中文简体

7天前218积分

-

标榜股份 2023业绩稳健,新能源+出海驱动未来高成长 国投证券 2024-04-09(4页) 附下载

附下载")

标榜股份(301181)事件:4月9日,公司发布2023年年报,实现营收5.71亿元,同比+10.2...

956.79 KB共4页中文简体

7天前418积分

-

宝新能源 高分红增强股东回报,电价风险仍存 国金证券 2024-04-09(4页) 附下载

附下载")

宝新能源(000690)4月8日晚间公司发布2023年年报,2023年实现营收102.7亿元,同比+...

815.82 KB共4页中文简体

7天前218积分

-

宝新能源 分红提升回报股东,煤价中枢下行提振业绩 国联证券 2024-04-09(3页) 附下载

附下载")

宝新能源(000690)事件:公司发布《2023年年度报告》,2023实现营收102.75亿元,同比...

356.07 KB共3页中文简体

7天前218积分

-

新能源产业趋势跟踪(24年3月下):新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载

:新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载")

能源金属锂:4月排产向好以及澳矿招标价支撑锂价。近期供青海盐湖随着天气的转暖,供应量逐步恢复;江西受...

2.45 MB共46页中文简体

1周前220积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

1周前420积分

-

新能源行业:危中寻机—我们对锂价是否过于悲观? 五矿证券 2024-04-08(18页) 附下载

附下载")

锂价底在何方?—碳酸锂的成本支撑在23Q4下移市场过去将8万作为碳酸锂成本支撑位,其本质是认可宜春&...

1.65 MB共18页中文简体

1周前220积分

-

医药生物行业周报:持续聚集高增长方向 华鑫证券 2024-04-08(36页) 附下载

附下载")

1.关注新变化,持续聚焦高增长方向进入4月份,业绩预告和一季报陆续发布,延续高增长的方向逐步明确。从...

1.28 MB共36页中文简体

1周前220积分

-

新能源电力行业周报:硅料硅片排产下调,江苏海风启动招标 东海证券 2024-04-08(17页) 附下载

附下载")

投资要点:市场表现:本周(04/01-04/05)申万光伏设备板块上涨1.66%,跑赢沪深300指数...

1.24 MB共17页中文简体

1周前220积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

1周前420积分

-

电力设备及新能源行业周报:硅片龙头拟大规模采购颗粒硅,乡村风电政策出台 平安证券 2024-04-08(22页) 附下载

附下载")

本周(2024.4.1-4.3)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.36%...

2.62 MB共22页中文简体

1周前020积分

-

汽车行业周报:新能源车企公布3月数据,定价优势、新车效应促进销量超预期增长 东海证券 2024-04-08(14页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.86%;汽车板块整体上涨2.51%,涨幅在...

712.87 KB共14页中文简体

1周前520积分

-

汽车行业行业周报:自主品牌3月新能源销量集体回暖,汽车金融政策优化提振消费 中国银河 2024-04-08(11页) 附下载

附下载")

核心观点:本周观点更新3月自主品牌新能源汽车销量明显回暖,主要有两方面原因,一是春节期间积压需求有所...

435.15 KB共11页中文简体

1周前220积分

-

电力设备及新能源行业周报:产业周跟踪:固态电池产业化提速,增量配网政策出台 华福证券 2024-04-08(19页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:终端需求旺盛排产持续回暖,固态电池量产跨过里程碑。1)以旧换...

1.33 MB共19页中文简体

1周前520积分

-

电力设备与新能源行业周报:预计锂电通缩结束,江苏国信850MW海风启动风机采购 中泰证券 2024-04-08(29页) 附下载

附下载")

锂电:据中国汽车流通协会汽车市场研究分会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆...

1.28 MB共29页中文简体

1周前220积分

-

电力设备及新能源行业周报:“千乡万村驭风行动”政策落地,江苏大丰850MW风机招标 中国银河 2024-04-08(23页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为0.86%;创业板指数涨幅为1.22%;电新指数本周涨幅...

1.23 MB共23页中文简体

1周前520积分