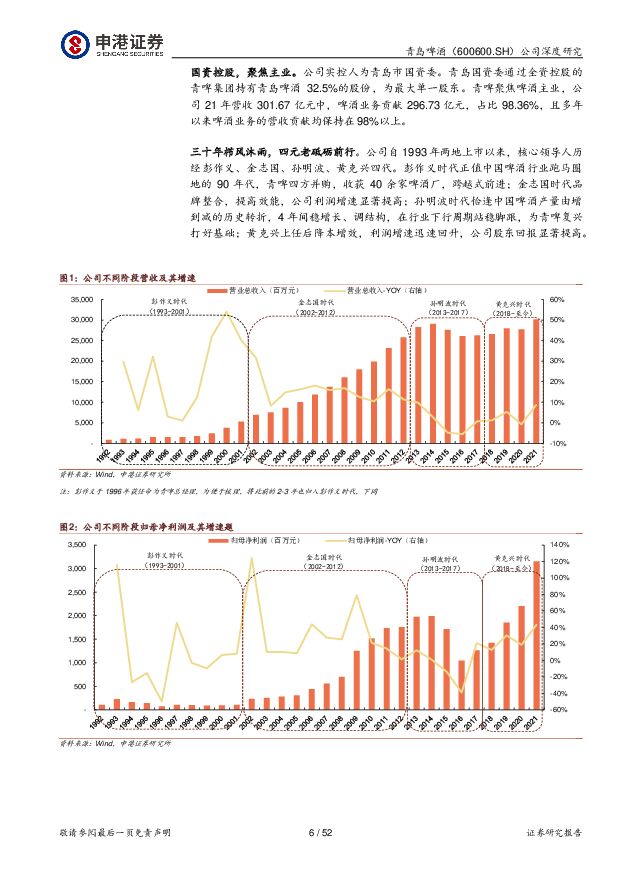

青岛啤酒百年品牌再迎中兴青啤传奇尚待续写申港证券2022-06-23.pdf

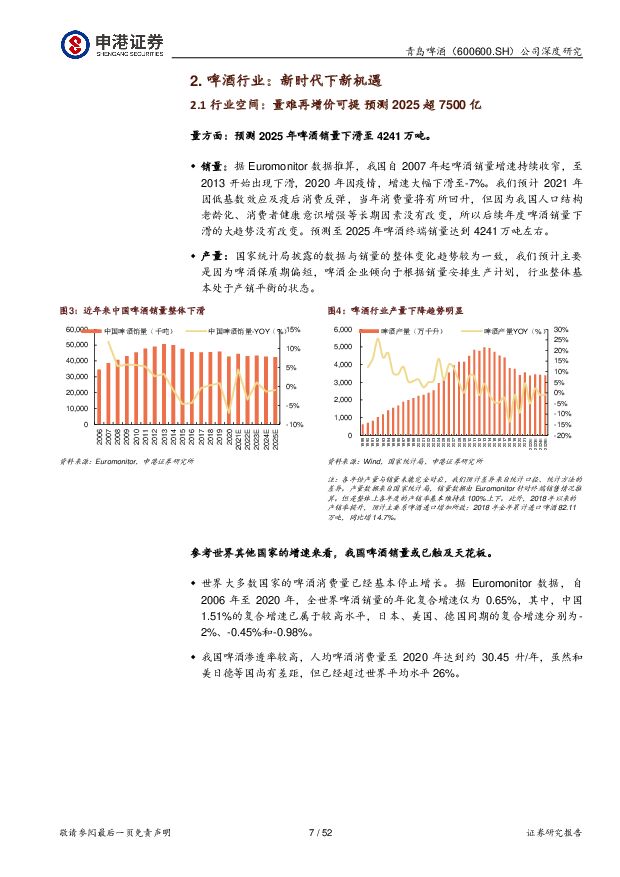

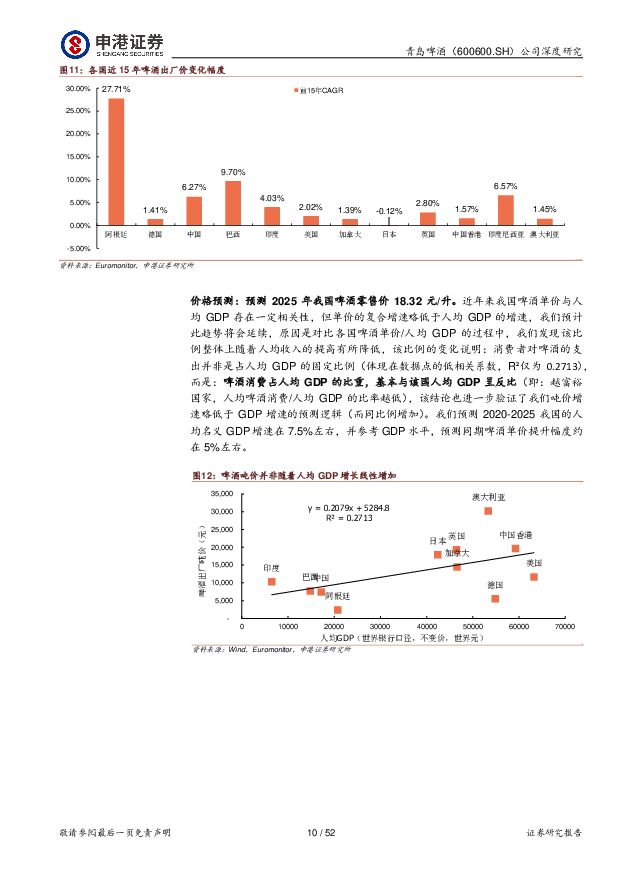

摘要:青岛啤酒(600600)投资摘要:我国啤酒行业量难增,发展的驱动因素为提价和产品升级等,高端化成为行业共识。在此背景下,我们预测我国啤酒行业的5个趋势:虽然我国即饮渠道的占比高于其他经济体,但该趋势可能短期不会改变。非即饮渠道中,超市铺货能力将左右公司业绩。电商渠道或将强力助推部分啤酒企业全国化进程,甚至影响行业竞争格局。便利店可能成为下一阶段最具增长潜力的啤酒销售渠道。啤酒精酿化——日本走不通的路,中国却很有机会。以史为鉴可知兴替,复盘青啤30年。彭作义时代(94-01年):四方并购,收拾金瓯一片。公司规模迅速壮大,由区域企业初步成为全国啤酒企业,但也导致了低效、品牌混乱的问题。金志国时代(02-12年):提质增效,盈利能力大幅提升,多项弊病得以纾解,但品牌整合仍不够彻底。孙明波时代(12-17年):稳增长,调结构,顺利度过行业转折期。黄克兴时代(18年至今):百年青啤再迎中兴,品牌整合有力,控费降本有效。百年品牌彰显底蕴深厚,化繁为简还需再发力。青岛啤酒百年品牌是公司珍贵的财富,第二品牌的运作可能削弱青岛的影响力,公司品牌持续精简,主品牌地位持续提高。渠道:扎根齐鲁发力中原,沿海天地大有可为。山东基地市场贡献过半销量,公司依赖有增无减,需提防竞争对手在渗透竞争华北区域是公司强势区域,已对河南形成合围之势。河南既是啤酒消费大省,也是唯一一个由区域性啤酒企业占据大市占率的区域;所以既是易攻之城,也是必取之地,应成为公司重点发力方向。沿海市场:区域广阔,经济发达,且是青啤弱势区域,未来大有可为。投资建议:预测22-24年公司营收分别为318.39亿元/332.47亿元/347.77亿元,同比增长+5.54%/+4.42%/+4.6%;同期归母净利润分别为30.35亿元/35.31亿元/40.37亿元,同比增长-3.83%/+16.35%/+14.34%;同期EPS分别为2.22元/2.59元/2.96元;当前股价对应PE分别为42.17倍/36.24倍/31.7倍,参考公司历史估值水平,给予公司22年43XPE,对应合理股价为95.64元,首次覆盖,给予“增持”评级。风险提示:疫情对消费场景等的超预期影响,原材料涨价的风险,行业竞争加剧及需求不足,食品安全及行业声誉风险,商标侵权及假冒伪劣风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

1天前018积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

2天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

2天前220积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

2天前220积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

2天前220积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

2天前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

2天前220积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

2天前220积分

-

酒行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

2天前220积分

-

酒行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1008.57 KB共页中文简体

2天前120积分

-

近期茅台酒价格波动复盘&预判:轻舟已过万重山 信达证券 2024-04-16(5页) 附下载

本期内容提要事件:3月下旬以来,茅台酒渠道价格出现较大波动,引发现货市场恐慌,散飞批价跌破2600元...

554.14 KB共5页中文简体

2天前220积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

2天前020积分

-

电力设备行业研究周报:四部委发文推动低空经济发展申港证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.01 MB共页中文简体

2天前220积分

-

青岛啤酒结构升级延续,成本改善可期华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

322.36 KB共页中文简体

2天前218积分

-

金种子酒 “春节攻坚战”效果良好,24Q1同比扭亏 德邦证券 2024-04-16(3页) 附下载

金种子酒(600199)投资要点事件:公司发布2023年报业绩快报和24年第一季度业绩预喜公告,预计...

760.82 KB共3页中文简体

2天前018积分

-

金种子酒 Q1预盈符合预期,产品体系进一步完善 信达证券 2024-04-16(4页) 附下载

附下载")

金种子酒(600199)事件:公司发布23年业绩快报及24Q1预盈公告。点评:公司盈利能力逐季提升。...

526.08 KB共4页中文简体

2天前218积分

-

金种子酒 公司事件点评报告:一季报同、环比扭亏,经营稳步改善 华鑫证券 2024-04-16(5页) 附下载

附下载")

金种子酒(600199)事件2024年4月15日,金种子酒发布2023年度业绩快报与2024年度一季...

330.91 KB共5页中文简体

2天前218积分

-

贵州茅台 年报点评:业绩稳健 势能延续 申港证券 2024-04-12(4页) 附下载

贵州茅台(600519)事件:公司发布2023年度年报,年度内公司实现营收1505.60亿元、同比增...

710.69 KB共4页中文简体

2天前018积分