非银金融行业点评:券商行情“三缺一”,政策或为引爆板块关键东亚前海证券2022-06-22.pdf

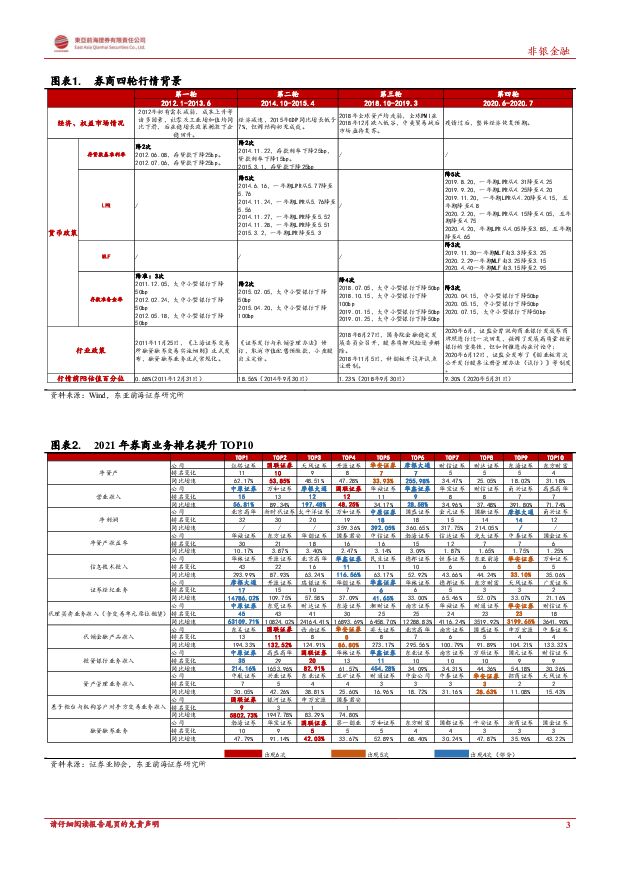

摘要:未来行情需要什么?自2010年以来,券商一共有四轮行情:第一轮行情(2012.1-2013.6):主要驱动因素是资金面宽松,2012年央行执行了2次降息、3次降准,政策面鼓励融资融券发展,成交量提升带动券商股价上行;第二轮行情(2014.10-2015.4):主要驱动因素是资金面宽松,2014至2015年央行执行了2次降息、5次降LPR、2次降准。两融业务快速发展,楼市资金进入权益市场,带来权益市场牛市;第三轮行情(2018.10-2019.3):2018年7月至2019年1月,央行执行了4次降准。陆股通开放加速外资流入、2018年11月习近平主席宣布设立科创板并试点注册制、股票质押风险逐步解除、中美贸易战权益市场亟待复苏等因素带动券商板块上行;第四轮行情(2020.6-2020.7):资本改革市场加速,疫情爆发后资金面偏松:2019年8月至2020年7月,央行共执行了5次降LPR、3次降MLF利率、3次降准。经济环境向好预期带动板块上行。部分券商存在合并预期,以及银证混业预期;我们重新梳理了四轮行情,发现券商行情发展是四大因素共同作用的成果:1)经济、权益市场情况:经济或权益市场走弱,后续有回暖预期;2)货币政策:一定是在宽松的货币环境;3)行业政策:一般有重大市场改革的政策出台;4)行业估值:除了2014年行情,PB估值分位数均在历史的10%以下。当下:经济层面,上半年疫情后经济有回暖预期;权益市场一季度、二季度初大幅调整后有情绪已持续回暖;国内货币政策层面宽松;行业估值仍处于历史低点,截止至2022年6月21日,十年PB估值的分位数约为8.5%。但除了4月份推出“公募新16条”以及5月份推出的科创板做市制度,行业并无重大政策出台。目前,券商板块一定程度上已经具备行情发动的三大条件(经济及权益市场情况预期回暖、宽货币、行业低估值),后续即将推出的养老金政策、全面注册制政策或为引爆板块行情关键。应该关注哪些券商?——从2021年经营排名挖掘券商中的“中而美”的标的。我们从以下指标对券商业务进行排名分析:净资产、营业收入、净利润、净资产收益率、信息技术投入、证券经纪业务、代理买卖业务收入(含交易单元席位租赁)、代销金融产品收入、投资银行业务收入、资产管理业务收入、基于柜台与机构客户对手方交易业务收入、融资融券业务收入,并列举出每个指标排名提升TOP10。国联证券在6项指标中的行业排名有明显提升:净资产、营业收入、代销金融产品收入、投行业务收入、基于柜台与机构客户对手方交易业务收入、融资融券业务;华安证券在5项指标中的行业排名有明显提升:净资产、信息技术投入、代理买卖业务收入(含交易单元席位租赁)、代销金融产品收入、资产管理业务收入。这里我们单独观察,上一年不在排名中(业务规模较小),今年排名迅速提升的:国联证券资产管理业务2021年提升至33名;长城证券资产管理业务2021年提升至37名;兴业证券、天风证券、平安证券进入基于柜台与机构客户对手方交易业务收入TOP20。投资建议建议关注:各项业务及指标在2021年排名明显增长,各项业务经营稳健,处于扩表周期,拥有管理层溢价的国联证券;受益于未来养老金入市,权益市场回暖的弹性标的东方财富。相关标的:配股靴子落地,财富管理业务占比高,充分受益于养老金入市的东方证券。风险提示新冠疫情恶化:疫情恶化将影响资本市场表现,进而影响券商业务开展及投资业绩;中国经济压力增大:经济表现低迷将影响资本市场表现,进而影响券商业务开展及投资业绩。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

47分钟前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

47分钟前020积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

48分钟前018积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

49分钟前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

49分钟前015积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

49分钟前015积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

50分钟前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

1天前220积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

2天前220积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

2天前220积分

-

金融产业行业研究:新“国九条”助推资本市场高质量发展,券商财富管理业务或迎机遇 国金证券 2024-04-15(5页) 附下载

附下载")

事件4月12日,国务院颁布新“国九条”、证监会发布《关于严格执行退市制度的意见》等多项配套制度。核心...

648.76 KB共5页中文简体

2天前220积分

-

公用事业行业ESG周报:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,沪深北三所发布《上市公司可持续发展报告指引》 德邦证券 2024-04-15(13页) 附下载

附下载")

投资要点:热点聚焦:国内:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》。近日,中国...

1.37 MB共13页中文简体

2天前020积分

-

非银金融行业深度报告:新“国九条”系列文件解读-紧握板块“高股息”+“资本市场高质量发展”双重主线 东吴证券 2024-04-14(18页) 附下载

投资要点事件:国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称新“国九条...

1.25 MB共18页中文简体

2天前220积分

-

非银金融行业周报:新“国九条”突出严管强基,推动高质量发展 开源证券 2024-04-14(10页) 附下载

周观点:新“国九条”突出严管强基,推动高质量发展本周券商和保险指数分别-5.5%/-6.81%,跌幅...

1.08 MB共10页中文简体

2天前220积分

-

非银金融行业周报:资产端结构改善、估值持续修复华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1004.44 KB共页中文简体

2天前220积分

-

非银行金融行业周报:国九条助力市场高质量发展,推动功能性发挥 山西证券 2024-04-16(12页) 附下载

附下载")

投资要点新“国九条”定调资本市场发展路径。新“国九条”与金融强国建设规划一脉相承,是继2004年和2...

829.66 KB共12页中文简体

2天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

2天前220积分