中信银行深度报告:新三年战略清晰静待配股融资落地万联证券2022-06-22.pdf

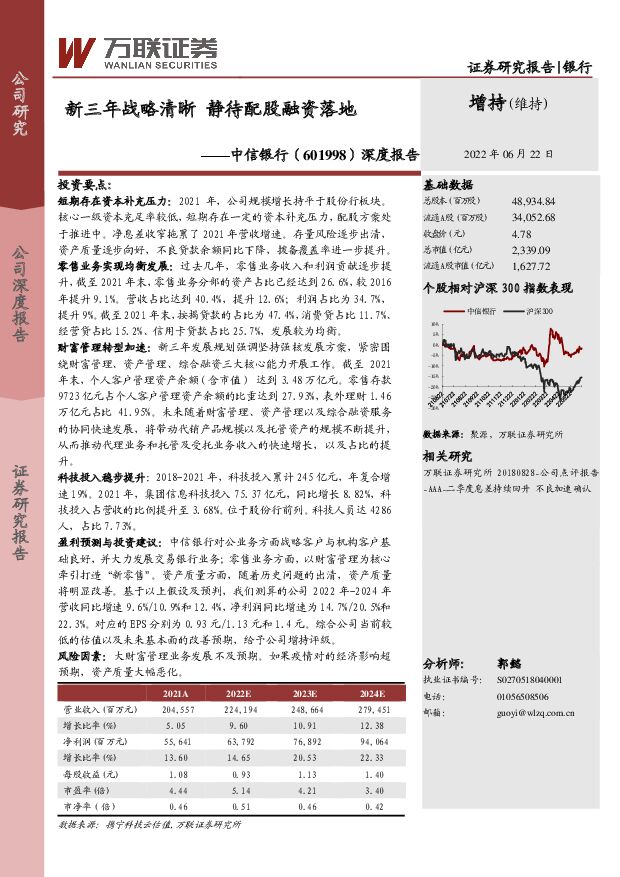

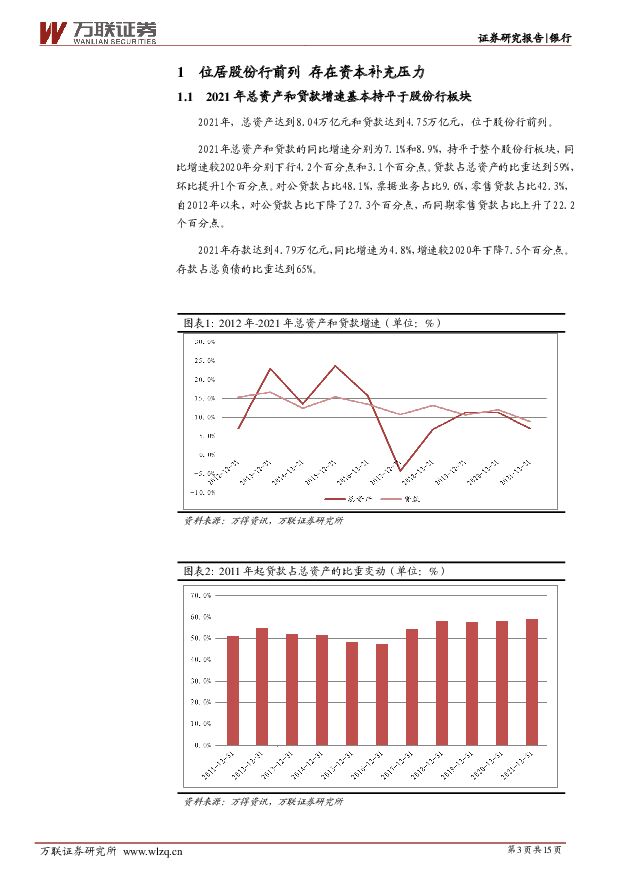

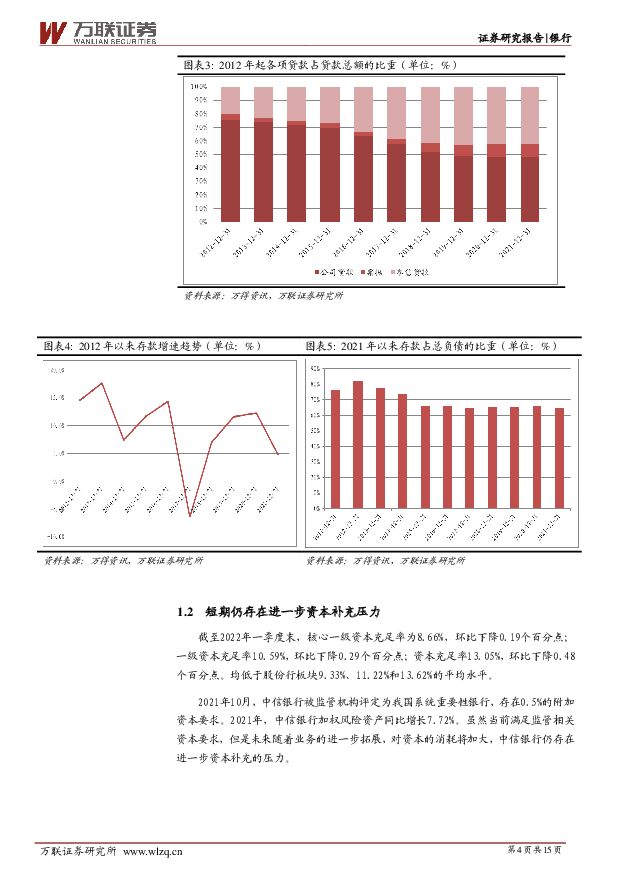

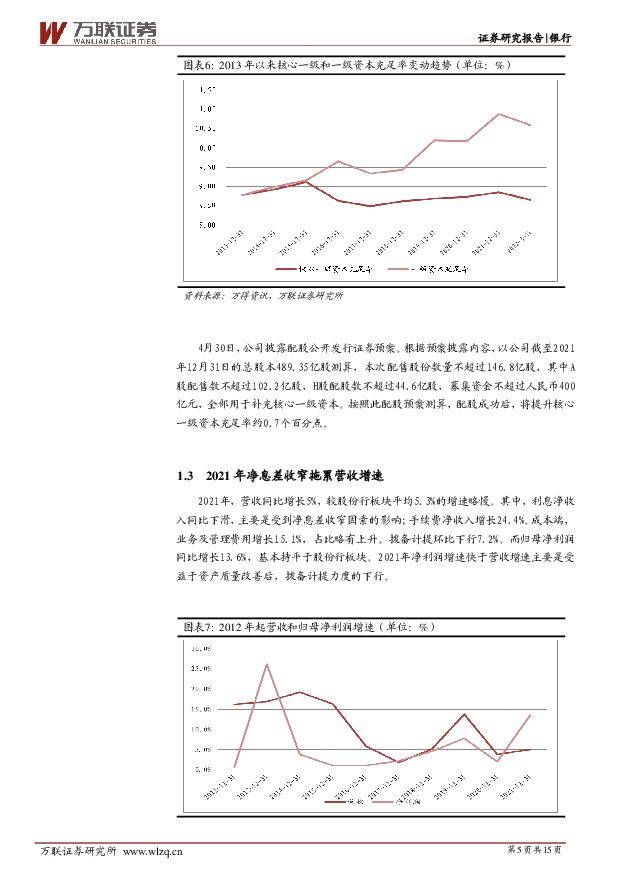

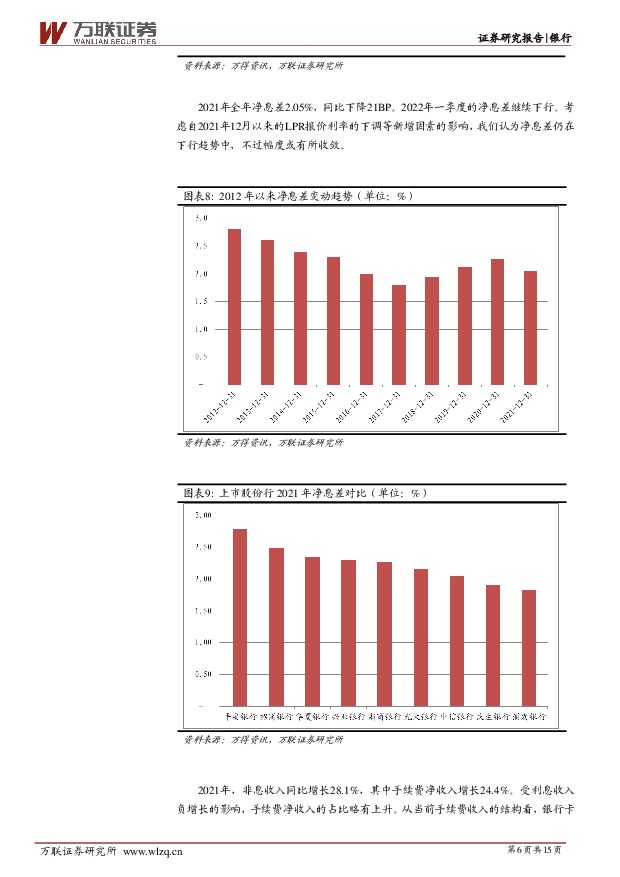

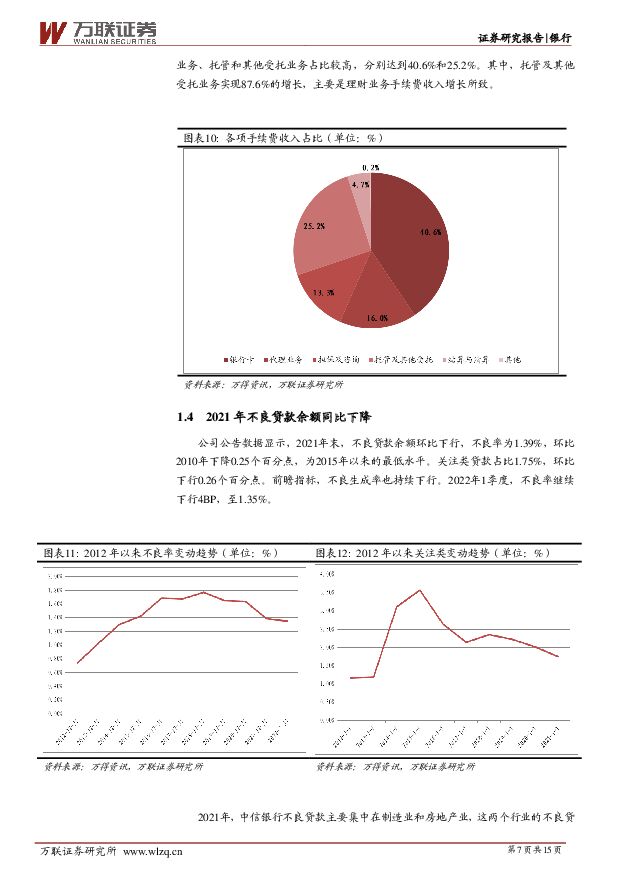

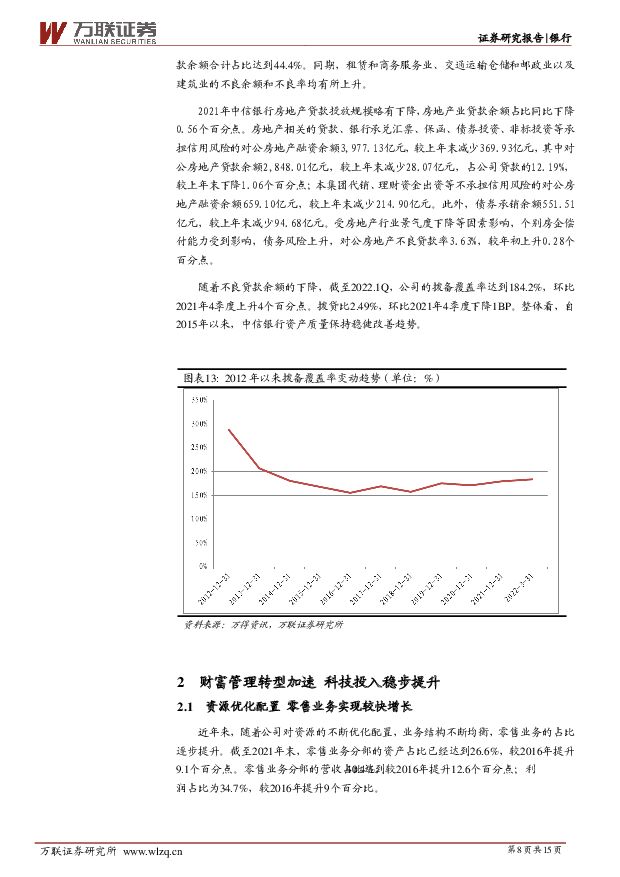

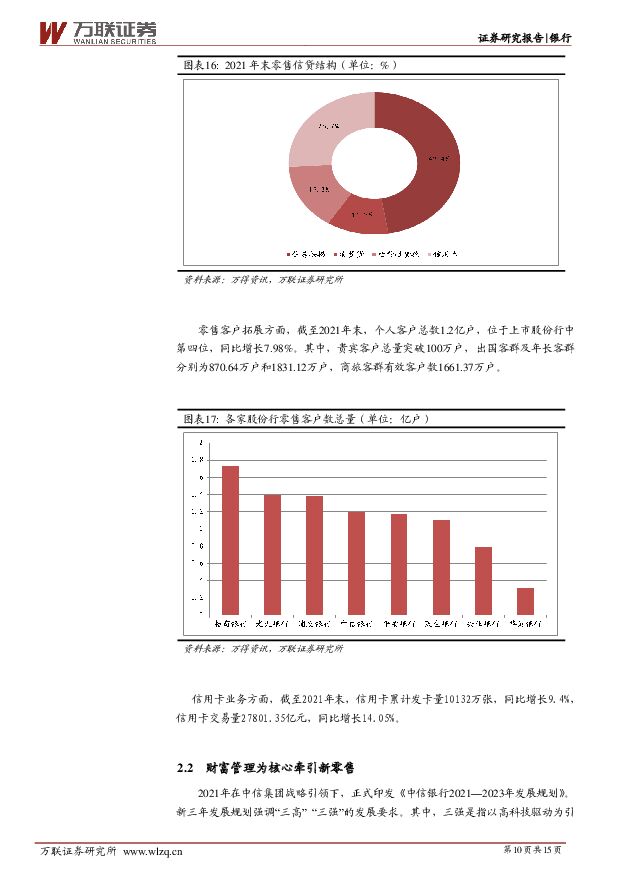

摘要:中信银行(601998)投资要点:短期存在资本补充压力:2021年,公司规模增长持平于股份行板块。核心一级资本充足率较低,短期存在一定的资本补充压力,配股方案处于推进中。净息差收窄拖累了2021年营收增速。存量风险逐步出清,资产质量逐步向好,不良贷款余额同比下降,拨备覆盖率进一步提升。零售业务实现均衡发展:过去几年,零售业务收入和利润贡献逐步提升,截至2021年末,零售业务分部的资产占比已经达到26.6%,较2016年提升9.1%。营收占比达到40.4%,提升12.6%;利润占比为34.7%,提升9%。截至2021年末,按揭贷款的占比为47.4%,消费贷占比11.7%、经营贷占比15.2%、信用卡贷款占比25.7%,发展较为均衡。财富管理转型加速:新三年发展规划强调坚持强核发展方案,紧密围绕财富管理、资产管理、综合融资三大核心能力开展工作。截至2021年末,个人客户管理资产余额(含市值)达到3.48万亿元。零售存款9723亿元占个人客户管理资产余额的比重达到27.93%,表外理财1.46万亿元占比41.95%。未来随着财富管理、资产管理以及综合融资服务的协同快速发展,将带动代销产品规模以及托管资产的规模不断提升,从而推动代理业务和托管及受托业务收入的快速增长,以及占比的提升。科技投入稳步提升:2018-2021年,科技投入累计245亿元,年复合增速19%。2021年,集团信息科技投入75.37亿元,同比增长8.82%,科技投入占营收的比例提升至3.68%。位于股份行前列。科技人员达4286人,占比7.73%。盈利预测与投资建议:中信银行对公业务方面战略客户与机构客户基础良好,并大力发展交易银行业务;零售业务方面,以财富管理为核心牵引打造“新零售”。资产质量方面,随着历史问题的出清,资产质量将明显改善。基于以上假设及预判,我们测算的公司2022年-2024年营收同比增速9.6%/10.9%和12.4%,净利润同比增速为14.7%/20.5%和22.3%。对应的EPS分别为0.93元/1.13元和1.4元。综合公司当前较低的估值以及未来基本面的改善预期,给予公司增持评级。风险因素:大财富管理业务发展不及预期。如果疫情对的经济影响超预期,资产质量大幅恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

1天前018积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

1天前018积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

1天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

1天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

1天前218积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

2天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

2天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

2天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

2天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

2天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

2天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分