华明装备华明装备公司深度报告:分接开关隐形龙头,三驾马车驱动增长国元证券2022-06-21.pdf

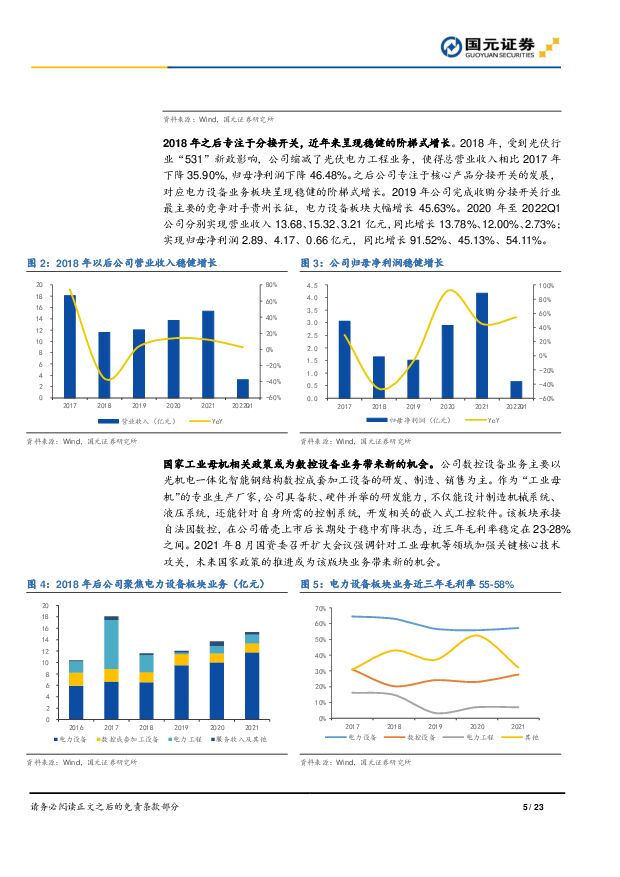

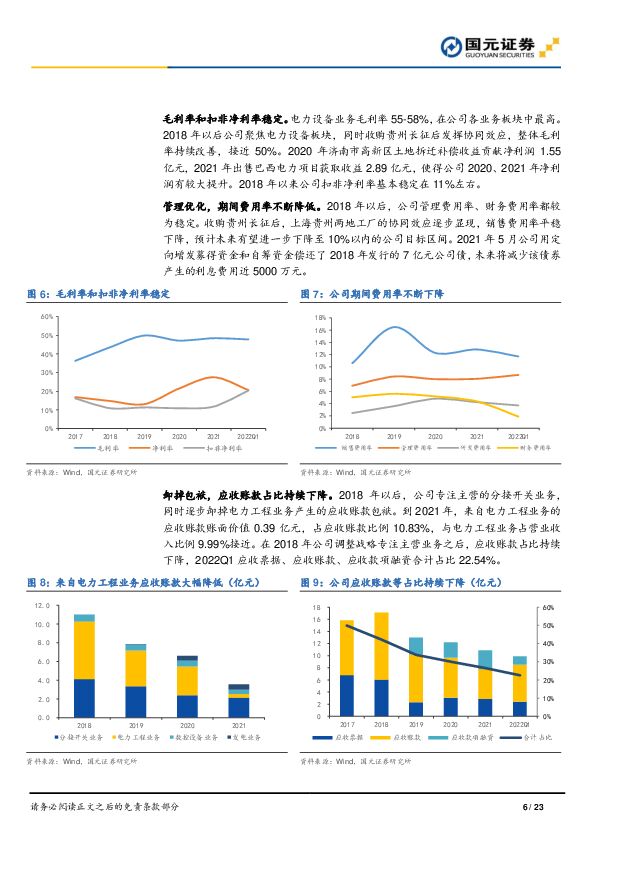

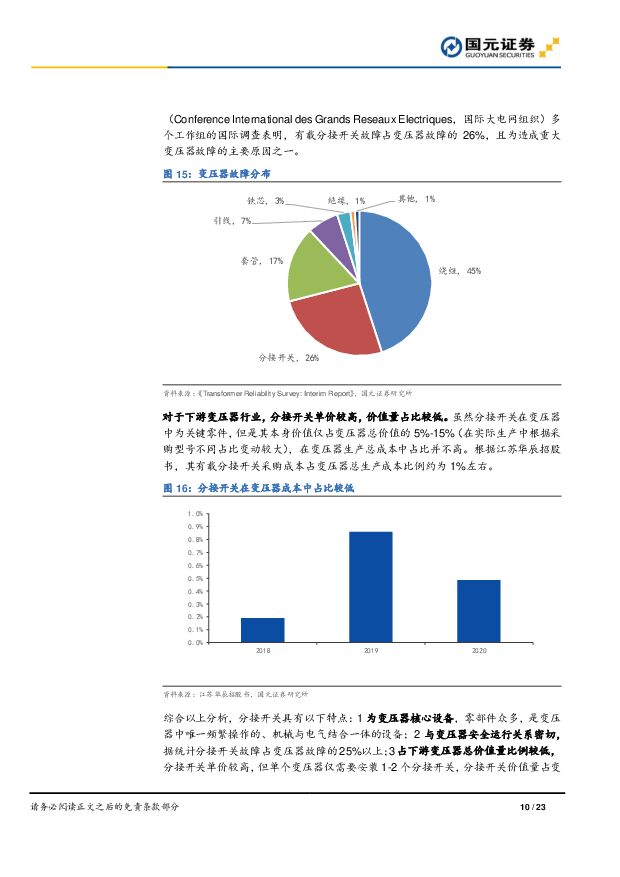

摘要:华明装备(002270)公司为变压器分接开关龙头企业。2018年之后专注于核心产品分接开关的发展,2019年完成收购最主要竞争对手贵州长征,成为国内分接开关细分行业的龙一。近年公司呈现稳健的阶梯式增长,2020-2021营收增速14%、12%,归母净利增速92%、45%,扣非归母净利增速10%、21%。关键部件卡位+成本优势,公司对下游具有较大影响力。分接开关为变压器关键部件,在变压器正常工作中所起作用(变压器故障26%来自分接开关)高于其价值量占比5-15%,下游客户变压器厂商甚至终端客户如电网公司等对分接开关产品质量高度关注。公司2021年实现了特高压领域技术突破,绝大多数零件自研自产,一体化降本上卓有成效,在成本和工艺上具有很高壁垒,保持总计近50%高毛利率,具有国内第一、全球第二的行业地位,对下游具有较大影响力。新型电网建设、第二产业复苏和特高压领域国产替代驱动国内销量增长。未来电网投资整体上规模稳定,但投资结构向新型电力系统、电网高效改造方向的变化是主要趋势。21年工业用电量增速达到新高9.60%,后疫情时期第二产业的复苏也将刺激分接开关的市场需求。预计每年分接开关需求量约1.2-1.5万台。21年公司特高压分接开关实现突破,未来预计公司在国内特高压市场的占有率将逐步提高,实现国产替代。巨大设备保有量带来检修服务需求,原厂检修优势显著。公司累计国内发货的产品数量超16万台,每年约1万台产品新增投运,预计每年进入检修周期分接开关2万台,通常分接开关一次检修费用2万元左右,保守估计检修市场至少有4亿元以上规模。随着公司未来在检修服务市场发力,预计将贡献可观业务增量。海外市场深耕多年,逐步进入收获期。估测全球分接开关市场规模120亿元,27年有望达到180亿元,CAGR为6%。公司的分接开关产品较国际龙头MR、日立能源同类产品具有明显的性价比优势,经过多年认证期,公司客户包括全球近40家大中型变压器厂家,覆盖全球100多个国家和地区。预计海外市场的布局将进入收获期。投资建议与盈利预测我们预计2022-2024公司总营业收入分别为17.91/21.00/24.69亿元,归母净利分别为3.00/3.73/4.69亿元,对应EPS为0.34/0.42/0.52元,对应PE估值分别为24/20/16X。首次覆盖给予“买入”评级。风险提示国际政治局势变化影响产品销售;海外市场开拓不及预期;疫情影响公司生产和销售等经营环节;检修业务进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

7小时前018积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

7小时前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

7小时前018积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

7小时前018积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

7小时前018积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

7小时前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

7小时前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

7小时前018积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

7小时前018积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

7小时前018积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

7小时前015积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

1天前218积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

2天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

2天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

2天前418积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

2天前218积分

-

珀莱雅 2023年年报及2024一季报点评:23年延续亮眼增长,多品牌强劲发力 国元证券 2024-04-22(5页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报及2024年一季报。点评:23年业绩超预期,净利率...

1.12 MB共5页中文简体

2天前218积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

2天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

2天前418积分

-

华致酒行 华致酒行2023年报点评:Q4收入增52%,期待盈利回升 国元证券 2024-04-22(3页) 附下载

华致酒行(300755)事件公司公告2023年报。2023年,公司实现总收入101.21亿元(+16...

1.05 MB共3页中文简体

2天前218积分