三祥新材公司简评报告:再度收购辽宁华锆股权,海绵锆、氧氯化锆业务发力在即首创证券2022-06-21.pdf

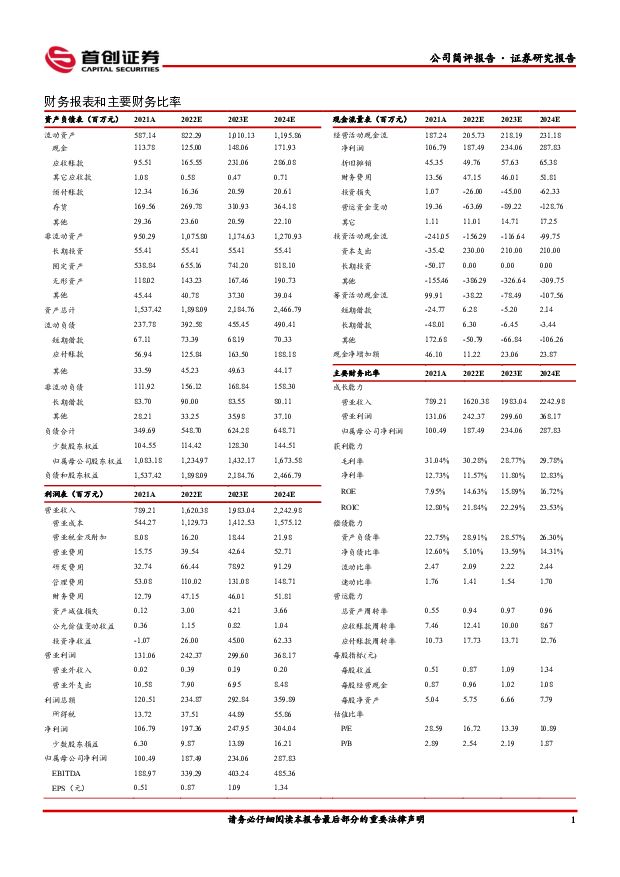

摘要:三祥新材(603663)收购辽宁华锆15%股权,提升公司整体盈利能力。2022年6月17日公司发布公告称,拟以自筹资金3750万元收购辽宁华锆少数股东所持有的15%股权,本次股权收购完成后,公司将持有辽宁华锆80%股权。公司此举旨在发挥母子公司之间的资源互补、产业链协作优势,增强对辽宁华锆的控制力,并且能进一步提升公司盈利能力。氧氯化锆项目即将正式投产,有望成为公司业绩爆发点。通过采用国际先进、国内首创的“沸腾氯化”工艺,公司可以用低品位的锆英砂进行生产(每吨原材料降本1000-1500元),显著降低成本。目前,公司氧氯化锆项目一期试产已经完成,新工艺效果超出预期,产品即将投放市场。相较于21年初,氧氯化锆价格已接近翻番,目前约24000元/吨,假设公司22年氧氯化锆产量可以实现设计产能(2万吨)的50%,氧氯化锆产品可实现营收2.4亿,显著提升公司营收规模;副产品四氯化硅已达到光伏级别,可用于制备多晶硅,再度增厚盈利空间。技改奠定海绵锆成本优势,海绵锆业务再出发。受“双控”等政策以及下游化工需求暂缓的影响,21年Q4辽宁华锆的海绵锆业务主动实施技改。技改完成后,辽宁华祥生产的四氯化锆将替代高价电熔氧化锆作为原材料,对应的锆英砂成本更低,提升海绵锆产品毛利率。212年Q2开始,海绵锆已恢复生产,订单情况良好,且海绵锆市价约24万/吨,较21年初上涨约60%;预计22年公司海绵锆业绩将较21年有明显增长,实现量价齐升。镁铝合金业务即将放量,开辟第二成长曲线。公司与宁德时代等几家企业合作的宁德文达镁铝项目一期基本建成投产(持股35%),已实现电池端板产品的交付,后续在电池包托盘等结构件及电动船舶等方向均存在业务拓展空间。此外,镁建筑模板产品也有望于下半年投放市场并贡献业绩。镁铝轻量化材料业务或将打开公司长期成长天花板。投资建议:考虑到海绵锆业务重回正轨、氧氯化锆正式投产以及镁铝合金业务的持续推进,公司业绩放量在即,营业收入有望在2022-2024年达到16.20、19.83、22.43亿元,归母净利润分别为1.87、2.34、2.88亿元,EPS分别为0.87、1.09、1.34。维持“买入”评级。风险提示:原材料价格波动新产品需求不及预期新项目投产不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

34分钟前018积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

2天前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

2天前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共页中文简体

2天前018积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

2天前018积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

2天前018积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

2天前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共页中文简体

2天前018积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

2天前018积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

2天前018积分

-

帝科股份 公司简评报告:N型浆料出货占比持续提升,持续推动产品迭代 首创证券 2024-04-14(3页) 附下载

帝科股份(300842)核心观点事件:公司发布2023年度报告,2023年实现营业收入96.03亿元...

384.54 KB共3页中文简体

2天前018积分

-

大全能源 公司简评报告:N型硅料快速放量,Q4盈利能力改善 首创证券 2024-04-14(3页) 附下载

大全能源(688303)核心观点事件:公司发布2023年度报告,2023年公司实现营业收入163.2...

370.12 KB共3页中文简体

2天前018积分

-

晨光股份 公司简评报告:传统业务稳健,零售大店盈利改善 首创证券 2024-04-12(3页) 附下载

晨光股份(603899)核心观点事件:公司发布2023年年报,全年实现营收233.51亿元,同比+1...

376.09 KB共3页中文简体

2天前018积分

-

市场策略报告:市场风格切向价值 首创证券 2024-04-12(15页) 附下载

核心观点清明节前最后一周,市场冲高后连续两日回调,但主要宽基指数收涨,其中万得微盘股和深证红利领涨,...

759.96 KB共15页中文简体

2天前210积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

1周前620积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

1周前220积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

1周前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

1周前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

1周前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

1周前215积分