通信行业周观点:R17标准带动5G能力持续增强,光传输设备TOP10厂商占据97%份额万联证券2022-06-20.pdf

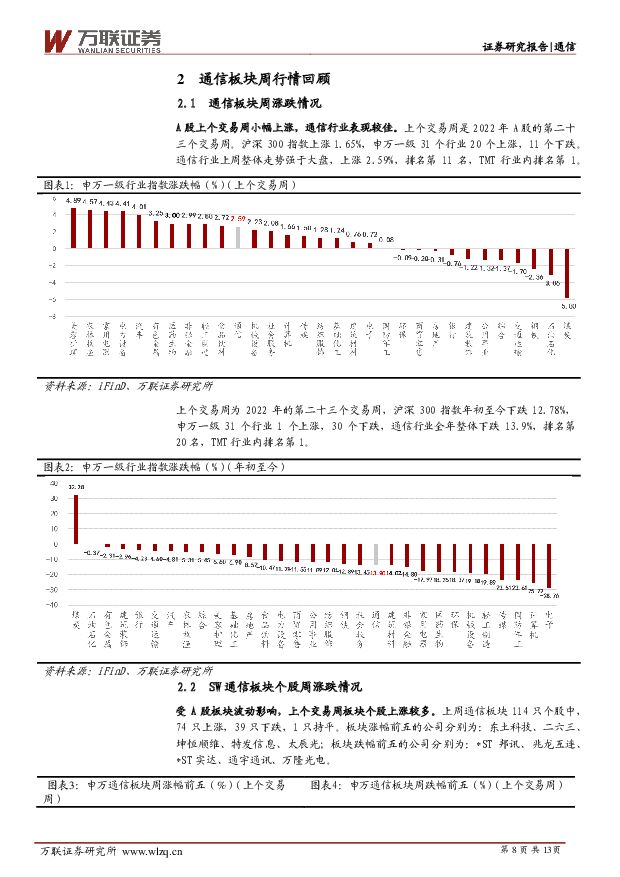

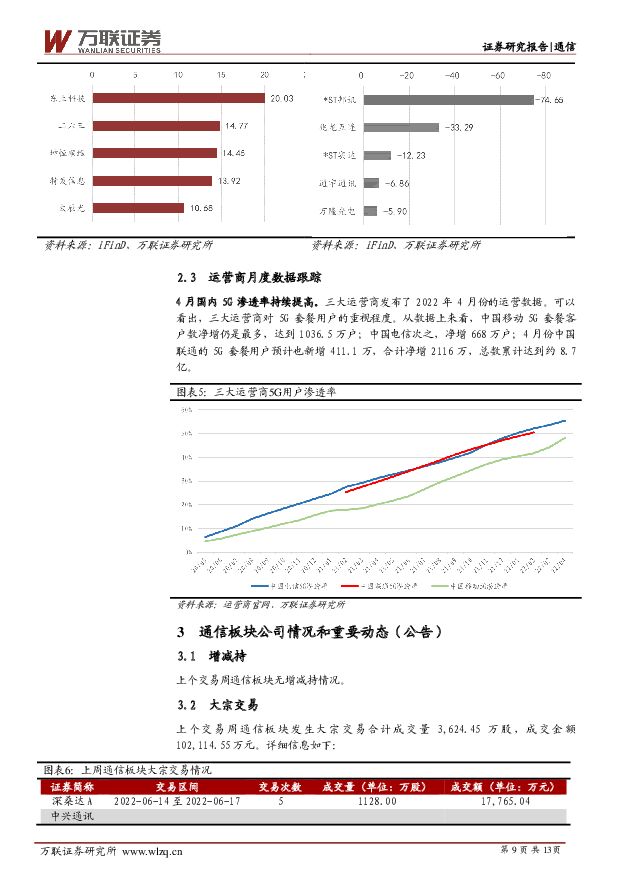

摘要:行业核心观点:上个交易周是2022年A股的第二十三个交易周。沪深300指数上涨1.65%,申万一级31个行业20个上涨,11个下跌。通信行业上周整体走势强于大盘,上涨2.59%,排名第11名,TMT行业内排名第1。我国5G规模商用已有三年时间。总体来看,5G商用已初具规模,其中eMBB场景获得了较大发展,MTC和URLLC场景的业务和市场仍然有改进和完善的空间。R17标准对基础能力和关键技术的演进增强,让5G技术和功能逐步走向成熟;进一步扩展了场景需求,R17引入对新型轻量终端(如传感器、可穿戴设备等)的标准支持,完成了5G对卫星通信的支持,以及物联网NB-IoT/eMTC与卫星通信融合的标准工作,以支持偏远地区的物联网应用。新终端、新通信形态的引入和部署,都为5G垂直行业发展提供更强有力的支持,助力运营商、企业更好地在5G行业应用中加强联合。建议关注5G技术发展所带来的新的数字经济转型机会。投资要点:一周产业新闻:(1)工信部:我国5G基站数达到161.5万个5G移动电话用户数超过4亿户;(2)国资委:70%以上的央企已搭建高水平工业互联网平台;(3)GSA:全球794家组织正在部署LTE/5G专网LTE仍是最受欢迎技术;(4)大手笔!中国移动斥资41.43亿“入主”启明星辰;(5)盛科通信将登陆科创版解析以太网交换机芯片竞争格局;(6)中国电信vBRAS新建集采:华为、中兴、新华三入围;(7)中国电信电缆产品集采:50亿大单,亨通、中天等11厂商入围;(8)Dell'Oro发布Q1全球电信设备市场报告:中兴份额接近12%创历史新高;(9)LightCounting:云公司资本开支直接影响光模块市场前景;(10)Dell'Oro点评光传输设备市场竞争格局:TOP10厂商占据97%份额;(11)通宇通讯:光模块市场竞争激烈,4.5亿募集资金转投天线项目。投资建议:我们认为中长期来看通信行业在数字经济作为科技行业主线的大前提下,整体的市场机会已经大于风险,不少优质赛道投资价值凸显。我们建议关注以下赛道:(1)ICT厂商:在国内运营商加大数字经济投入以及全球资本开支上行的大环境下,通信设备商行业中的部分龙头企业具有较高的业绩确定性。同时随着芯片国产化率的提高以及上游原材料价格的下降,企业的利润率或将也逐步上行。(2)光纤光缆:随着招标模式的合理化,光纤价格未来2年内有望稳中有升。同时,受益于下游流量增长、东数西算、千兆宽带、风电海缆等新需求拉动,行业基本面转好趋势有望持续。(3)光模块:2022Q1海外光器件光模块厂商同比增速复苏,国内光模块厂商近年来已占据全球半壁江山,产品矩阵充足,目前已深度布局硅光赛道,未来或将获得弯道超车的机会。(4)物联网模组:中长期来看,物联网模组行业高增速的主要驱动力还是在于物联网连接数的爆发式增长,持续看好物联网模组企业在今年的业绩成长。(5)北斗:2022年北斗产业景气持续。北斗军用市场正处在从北斗二号到北斗三号的换代期,相关市场空间达百亿。民用市场方面,建议关注智慧农业、智慧水利、智能电网以及智能驾驶等赛道所带来的市场增量。风险因素:贸易摩擦加剧、国内5G建设不达预期、全球云计算建设增速放缓、上游原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

1天前220积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

1天前220积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

1天前218积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

1天前218积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

1天前218积分

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

附下载")

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

2天前020积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

2天前220积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

2天前220积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

2天前120积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

2天前220积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

2天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

2天前020积分

-

社会服务行业周观点:文旅融合赋能乡村振兴,入境游市场加速回暖 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4月15日-4月21日)沪深300指数上涨1.89%、申万社会服务指数下跌6.0...

761.58 KB共9页中文简体

2天前220积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

2天前220积分

-

计算机行业周观点:Meta发布Llama3,世界数字技术院首次发布大模型安全国际标准 万联证券 2024-04-22(10页) 附下载

行业核心观点:上周沪深300指数上涨1.89%,申万计算机行业下跌3.94%,落后于指数5.83pc...

1.22 MB共10页中文简体

2天前220积分

-

传媒行业周观点:Meta发布Llama 3开源大模型,微信小游戏活跃用户7.5亿 万联证券 2024-04-22(13页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌4.48%,居市场第28位,跑输沪深300指数。微信小游戏活跃...

1.58 MB共13页中文简体

2天前220积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

2天前220积分

-

传媒行业月报:3月新游头部厂商持续发力,《射雕》打造金庸武侠世界RPG 万联证券 2024-04-22(7页) 附下载

附下载")

投资要点:新游情况:3月共6款新重点手游上线。角色扮演类游戏仍为主流,以腾讯为首的头部厂商稳定发力。...

748 KB共7页中文简体

2天前420积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

2天前218积分