交通运输产业行业研究:5月快递件量恢复增长,国际客班有望增加国金证券2022-06-20.pdf

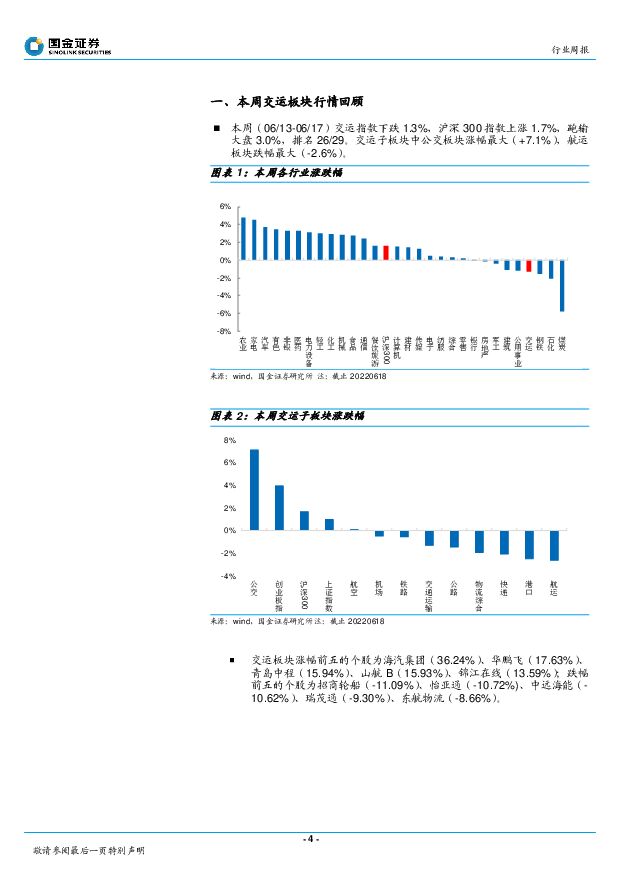

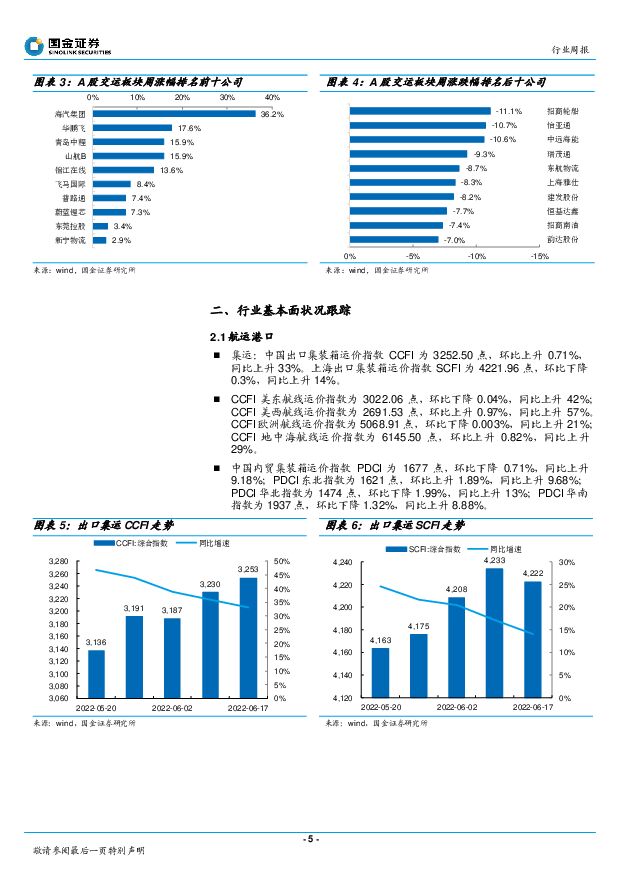

摘要:板块市场回顾本周(06/13-06/17)交运指数下跌1.3%,沪深300指数上涨1.7%,跑输大盘3.0%,排名26/29。交运子板块中公交板块涨幅最大(+7.1%),航运板块跌幅最大(-2.6%)。行业观点快递:5月快递业务量恢复增长,京东“618”下单创新高。根据国家邮政局,5月全国快递服务企业业务量完成92.4亿件,同比上升0.2%;业务收入完成872.2亿元,同比上升0.9%。端午节放假期间(6月3日-5日),全国邮政快递业揽收快递包裹约9.4亿件,同比增长17%;投递快递包裹约9.7亿件,同比增长13.1%。电商平台开启“618”大促活动,抑制的消费需求有望释放。京东公布2022年618数据,累计下单金额3793亿元,再创新高。其中京东618开门红,个人快递业务单量同比增长140%;上海单日散单揽收量和妥投量均超疫情前峰值水平。快递公司进入业绩兑现期,2022Q1中通、圆通、韵达利润同比增长70%、135%、52%,顺丰、申通扭亏为盈。顺丰业绩大增主要系(1)持续聚焦核心物流战略;(2)调优产品结构,减少低毛利产品件量;(3)坚持精益化成本管控;(4)业务盈利能力改善,新业务同比减亏;(5)2021Q4起合并嘉里物流。快递公司资本开支高峰或已过去,利润有望继续修复。推荐顺丰控股,圆通速递。物流:化工物流业绩增长确定,ToB供应链需求广阔。化工物流领域具有高门槛,天津港、响水等事故发生后监管趋严使得行业供给受限,需求端仍有增长,化工物流龙头业绩增长确定性较强。制造业升级使得对ToB生产性供应链物流需求增加,重视系统投入、强管理的企业将胜出。2021年业绩增速如下:密尔克卫+50%、宏川智慧+20%、盛航股份+16%、海晨股份+59%、兴通股份+61%;2022Q1业绩增速:密尔克卫+72%、宏川智慧-18%、盛航股份+18%、海晨股份+45%、兴通股份+7%。推荐宏川智慧。航空机场:国际客班有望增加,关注疫情修复机会。本周国内航空运输量同比下降46%,降幅缩窄8pct,价格同比上涨5%。过去2周航班量已超过日均4500班,本周单日航班量高点接近7900班,执飞率约50%。航班量环比提升,票价恢复正常,出行需求得以释放,行业有望更快恢复常态。民航局公布2022年5月数据,估算民航国内客运量为2019年25%,上市航司供需环比改善明显。民航局正与部分国家商谈逐步、稳妥增加定期国际客运航班。“五个一”期间部分断航的国际航线恢复,同时中国驻多国大使馆相继放宽赴华人员的检测要求。短期多重负面因素共振,预计航司二季度仍将再现大额亏损。目前结合常态化核酸点的设立和国产口服药的研发推进,国内防控体系趋于完善,经营恢复具备可持续性。中期看,待疫情影响消除且国际放开后,航司机场经营将显著改善,板块投资价值凸显。当前建议布局疫情修复机会,推荐受疫情影响较明显的吉祥航空,中期推荐中国国航。航运:关注油运供需好转机会。集运:CCFI环比上升0.7%,SCFI环比下降0.3%。油运:原油运输指数BDTI环比上升7.0%,同比上升106%;成品油运输指数BCTI环比上升13%,同比上升281%。干散货运输:BDI环比上升11%,同比下降19%。伴随全球经济复苏,油运需求逐步恢复,供给端受老旧船舶拆船、环保政策、船台产能等影响而受限,建议关注。风险提示疫情影响超预期风险,油价上涨风险,汇率波动风险,价格战超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

1天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

1天前218积分

-

振华风光 业绩高增长,持续高研发拓展新产品 国金证券 2024-04-22(11页) 附下载

振华风光(688439)事件2024年4月19日,公司发布23年年报,实现营收13.0亿(同比+66...

1.5 MB共11页中文简体

1天前218积分

-

中际旭创 行业景气度向上,公司处于高增长轨道 国金证券 2024-04-22(4页) 附下载

中际旭创(300308)业绩简评2024年4月21日,公司发布2023年年报及2024年一季报:1)...

985.92 KB共4页中文简体

1天前218积分

-

扬杰科技 4Q23营业收入同比改善,需求逐步复苏有望迎来业绩拐点 国金证券 2024-04-22(4页) 附下载

扬杰科技(300373)2024年4月21日公司披露2023年年度报告,2023年实现营收54.10...

1.06 MB共4页中文简体

1天前218积分

-

固德威 渠道、技术积累深厚,静待春风来 国金证券 2024-04-22(24页) 附下载

固德威(688390)公司简介:公司为全球户储逆变器龙头,2023年国内企业中30KW以下储能逆变器...

3.43 MB共24页中文简体

1天前018积分

-

康恩贝 聚焦主业策略明确,品牌建设成效显著 国金证券 2024-04-22(4页) 附下载

附下载")

康恩贝(600572)2024年4月19日,公司发布2023年年度报告。2023年公司实现收入67....

885.78 KB共4页中文简体

1天前218积分