航空运输:航空行业研究初探国海证券2022-06-20.pdf

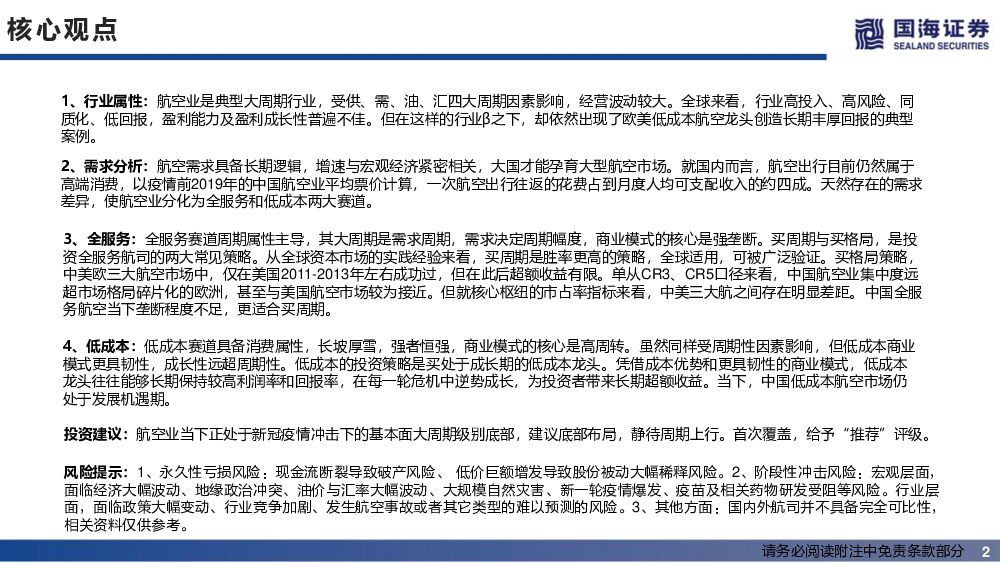

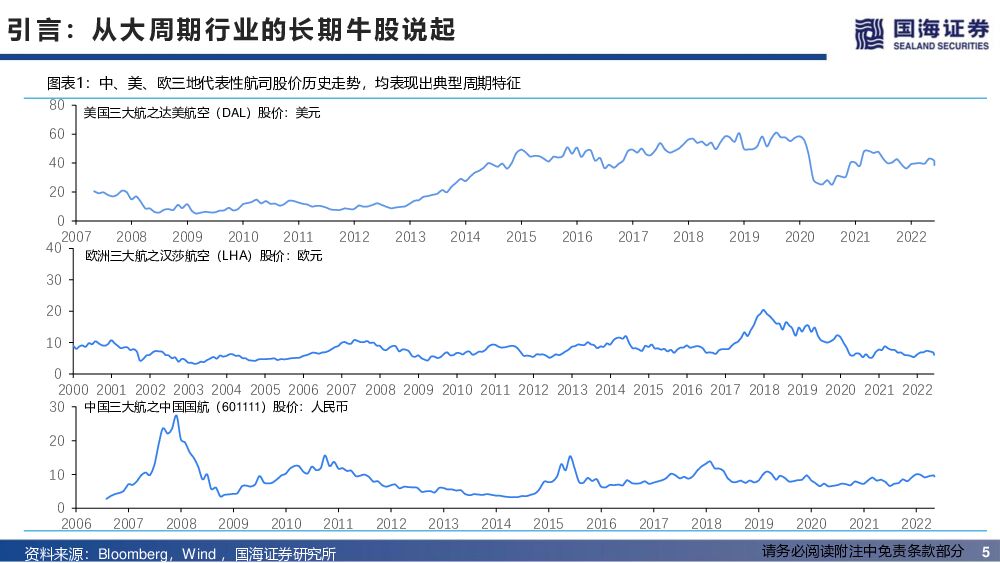

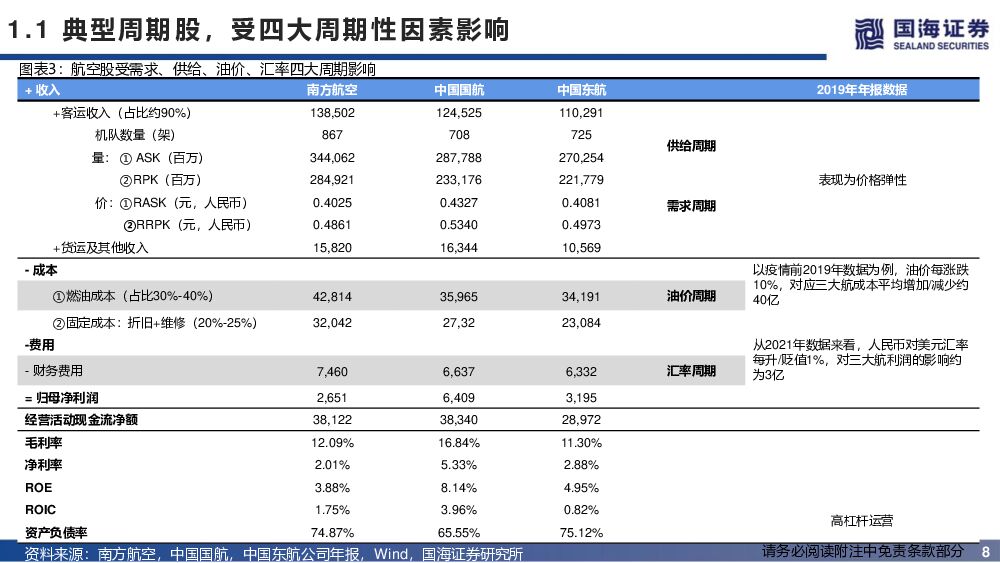

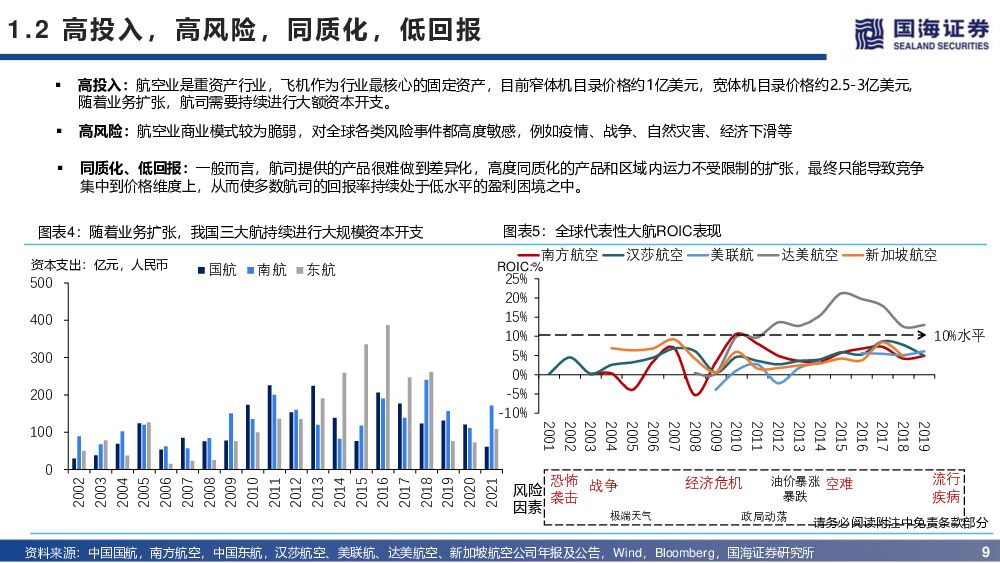

摘要:核心观点1、行业属性:航空业是典型大周期行业,受供、需、油、汇四大周期因素影响,经营波动较大。全球来看,行业高投入、高风险、同质化、低回报,盈利能力及盈利成长性普遍不佳。但在这样的行业β之下,却依然出现了欧美低成本航空龙头创造长期丰厚回报的典型案例。2、需求分析:航空需求具备长期逻辑,增速与宏观经济紧密相关,大国才能孕育大型航空市场。就国内而言,航空出行目前仍然属于高端消费,以疫情前2019年的中国航空业平均票价计算,一次航空出行往返的花费占到月度人均可支配收入的约四成。天然存在的需求差异,使航空业分化为全服务和低成本两大赛道。3、全服务:全服务赛道周期属性主导,其大周期是需求周期,需求决定周期幅度,商业模式的核心是强垄断。买周期与买格局,是投资全服务航司的两大常见策略。从全球资本市场的实践经验来看,买周期是胜率更高的策略,全球适用,可被广泛验证。买格局策略,中美欧三大航空市场中,仅在美国2011-2013年左右成功过,但在此后超额收益有限。单从CR3、CR5口径来看,中国航空业集中度远超市场格局碎片化的欧洲,甚至与美国航空市场较为接近。但就核心枢纽的市占率指标来看,中美三大航之间存在明显差距。中国全服务航空当下垄断程度不足,更适合买周期。4、低成本:低成本赛道具备消费属性,长坡厚雪,强者恒强,商业模式的核心是高周转。虽然同样受周期性因素影响,但低成本商业模式更具韧性,成长性远超周期性。低成本的投资策略是买处于成长期的低成本龙头。凭借成本优势和更具韧性的商业模式,低成本龙头往往能够长期保持较高利润率和回报率,在每一轮危机中逆势成长,为投资者带来长期超额收益。当下,中国低成本航空市场仍处于发展机遇期。投资建议:航空业当下正处于新冠疫情冲击下的基本面大周期级别底部,建议底部布局,静待周期上行。首次覆盖,给予“推荐”评级。风险提示:1、永久性亏损风险:现金流断裂导致破产风险、 低价巨额增发导致股份被动大幅稀释风险。2、阶段性冲击风险:宏观层面,面临经济大幅波动、地缘政治冲突、油价与汇率大幅波动、大规模自然灾害、新一轮疫情爆发、疫苗及相关药物研发受阻等风险。行业层面,面临政策大幅变动、行业竞争加剧、发生航空事故或者其它类型的难以预测的风险。3、其他方面:国内外航司并不具备完全可比性,相关资料仅供参考。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

1天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

1天前220积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

1天前120积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

1天前220积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

1天前220积分

-

煤炭开采行业周报:焦煤行情如期回暖;山西省上调煤炭资源税如期落地 国海证券 2024-04-14(24页) 附下载

附下载")

投资要点:上周我们在报告中提到当前节点焦煤行业性价比较高,黑色系预期边际改善值得重视,主要依据包括:...

5.97 MB共24页中文简体

1天前220积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

1天前220积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

1天前220积分

-

轻工造纸行业研究:它博会召开关注头部国产品牌势能提升,纸浆板块罢工结束供给端扰动暂减弱 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点更新家居:内销方面,虽然3月以来渠道经销商调研反馈接单相对较弱,但根据国金数字未来实验室数据...

2.5 MB共16页中文简体

1天前220积分

-

基础化工行业周报:液氯、碳酸二甲酯价格上涨,万华化学福建工业园装置复产国海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

5.42 MB共页中文简体

1天前220积分

-

基础化工行业周报:TMA、麦芽酚、醋酸价格上涨,持续看好轮胎及轮胎设备景气上行 国海证券 2024-04-14(60页) 附下载

投资要点:2024年4月11日国海化工景气指数为100.63,较4月6日上升0.07。综合考虑化工企...

4.92 MB共60页中文简体

1天前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

1天前220积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

1天前020积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

1天前220积分

-

汽车及汽车零部件行业研究:主要矛盾是需求,关注需求刺激政策落地 国金证券 2024-04-15(12页) 附下载

本周行业重要变化1)4月12日,氢氧化锂报价9.95万元/吨,较上周上涨2.58%;碳酸锂报价11....

994.74 KB共12页中文简体

1天前220积分

-

基础化工行业研究:米其林:从全球轮胎行业标杆企业看中国轮胎企业出海之路国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.7 MB共页中文简体

1天前020积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

1天前020积分

-

计算机行业研究:减半在即,币价及矿工持币余额回落国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2 MB共页中文简体

1天前220积分