招商积余招商积余收购新中物业点评报告:收购再突破,彰显央企扩张实力浙商证券2022-06-17.pdf

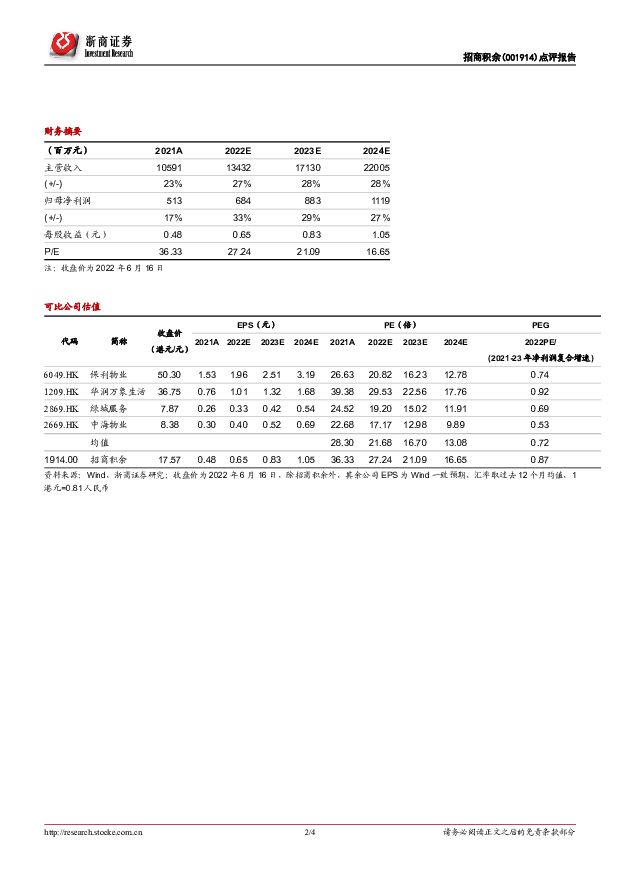

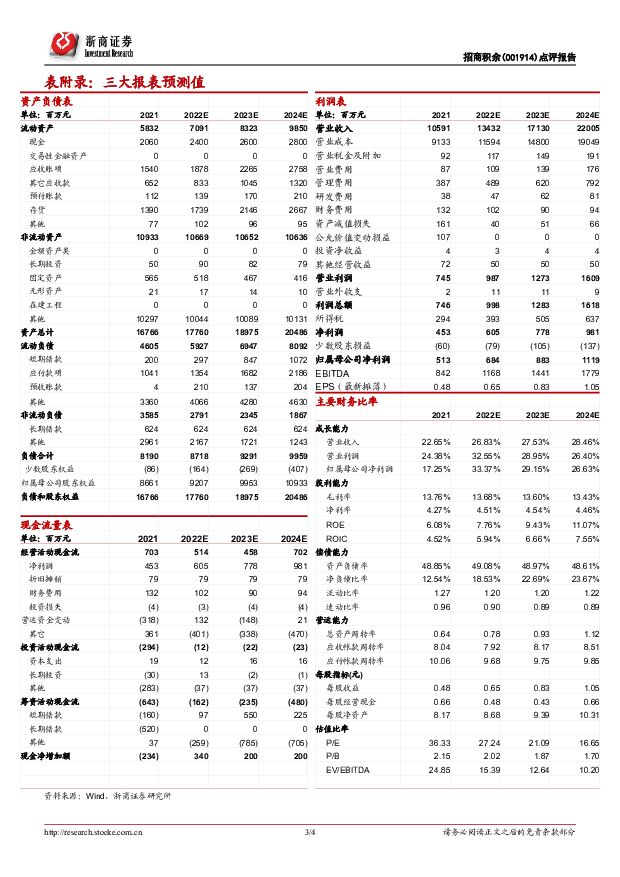

摘要:招商积余(001914)事件:2022年6月16日公司发布公告,收购新中物业67%股权。投资要点拟收购新中物业67%股权,收购再突破。6月16日招商积余公告拟以5.36亿元的交易对价收购新中物业公司67%股权。如果交易顺利完成,招商积余将持有新中物业67%股权,而新中物业原股东新中香港将持有33%股权,新中物业将被招商积余纳入并表范围。根据公告,截止2021年底新中物业资产总额6.1亿元,净资产2.2亿元,收入4亿元,净利润4001万元。新中物业深耕高端金融楼宇服务,子领域领航企业。新中物业成立于2000年,2001年正式接管中国银行总行大厦项目,开始为以中国银行为代表的银行类金融机构客户提供综合物业管理服务以及银行辅助服务。新中物业管理的物业类型还包括高星级酒店和会所,同时也具备专业的物业租售团队。根据公告披露,截至2021年7月新中物业在管项目数量共计241个,在管面积约559万平,分布于境内26个省份和直辖市,其中在管写字楼物业建面约457万平,占总在管面积比例约82%。如收购成功,将有助于招商积余巩固非住领域管理优势。“大物业”战略下,招商积余管理物业类型多元,涵盖住宅、办公、商业、政府、学校等全业态。我们认为,公司此次收购新中物业将对招商积余有以下两点利好:1)夯实非住管理能力,提高写字楼管理规模:截至2022Q1,公司非住宅物业在管面积1.75亿平,占全部在管面积比重约60%。其中写字楼在管面积0.27亿平,占非住宅在管面积比重约15.4%,仅次于公共物业(33.7%)、城市空间(17.7%)和园区物业(16.0%)。若假设其余业态管理面积不变,收购后公司写字楼在管面积占比将提升2.2个百分点至17.6%,与城市空间占比相当。2)驱动盈利能力提升:非住领域管理门槛较高,客户对服务的品质和专业性有更高的要求,市场化定价下有利于实现高附加值。截至2022Q1,公司基础物业管理业务中非住宅物业毛利率15.23%,盈利能力高于住宅物业。我们认为,新中物业的客户多为银行类金融机构,客户支付能力较强,公司接手目标公司优质在管项目有利于进一步增强非住物管的盈利能力。此外,写字楼增值服务空间广阔,附加值可观,此次收购有利于公司进一步增强业务协同,挖掘更多利润增长点。投资建议:买入。公司背靠头部央企,管理规模领先且资金优势明显。自2021年12月先后收购上航物业和南航物业后,公司再度收购优质标的,补强细分赛道管理优势,充分凸显其逆周期扩张实力。由于此次收购尚需国家市场监督管理总局审查,我们对公司的盈利预测暂时不包含本次收购的影响。我们维持此前盈利预测,预计公司2022年EPS为0.65。参考可比公司估值,维持2022年28倍PE估值,对应目标市值192亿元,目标价18.06元,维持“买入评级”。风险提示:此次收购仍存在不确定性、商誉存在减值风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

6天前718积分

-

梅花生物 业绩符合市场预期,苏、赖氨酸价差持续走高 国联证券 2024-04-09(3页) 附下载

附下载")

梅花生物(600873)事件:4月8日晚,公司发布2024年一季报,一季度公司实现营业收入65亿元,...

394.88 KB共3页中文简体

6天前118积分

-

华兰生物 业绩符合预期,浆量增长超预期 西南证券 2024-04-08(6页) 附下载

附下载")

华兰生物(002007)投资要点事件:公司发布2023年报,期间实现收入53.4亿元,同比+18.3...

1.23 MB共6页中文简体

7天前218积分

-

九强生物 业绩符合预期,持续看好病理业务+国药赋能 中泰证券 2024-04-02(9页) 附下载

附下载")

九强生物(300406)投资要点事件: 近期公司发布 2023 年报, 2023 年公司实现营业收入...

605.7 KB共9页中文简体

1周前20918积分

-

华兰生物 业绩符合预期,新浆站进入兑现期 中泰证券 2024-04-02(8页) 附下载

附下载")

华兰生物(002007)投资要点事件:公司发布2023年报,2023年公司实现营业收入53.42亿元...

528.37 KB共8页中文简体

1周前9418积分

-

美容护理行业周报:AestheFill中文名官宣,巨子生物业绩表现亮眼 东海证券 2024-04-01(9页) 附下载

附下载")

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌0.21%,申万美容护理指数下跌0.9...

444.69 KB共9页中文简体

2周前31120积分

-

天坛生物 业绩及采浆量稳健增长,国内首款层析静丙上市值得期待 国投证券 2024-03-29(5页) 附下载

附下载")

天坛生物(600161)事件:公司发布2023年年报。2023年全年,公司实现营业收入51.8亿元,...

1002.73 KB共5页中文简体

2周前31818积分

-

天坛生物 业绩持续增长,采浆量、产品管线双领跑 中国银河 2024-03-31(4页) 附下载

附下载")

天坛生物(600161)核心观点:事件:2024.3.29公司发布2023年年报,2023年公司实现...

777.27 KB共4页中文简体

2周前87718积分

-

百克生物 业绩符合预期,带状疱疹疫苗放量可期 西南证券 2024-03-25(6页) 附下载

附下载")

百克生物(688276)投资要点事件:公司发布2023年年报,实现营业收入18.3亿元,同比增长70...

1.29 MB共6页中文简体

3周前80818积分

-

招商积余 收入利润稳健增长,市拓能力卓越 中泰证券 2024-03-24(3页) 附下载

附下载")

招商积余(001914)投资要点3月16日,招商积余发布2023年年报,公司全年实现营业收入156....

463.96 KB共3页中文简体

3周前32418积分

-

招商积余 2023年年报点评:业务结构持续优化,非住保持领先地位 西南证券 2024-03-20(6页) 附下载

附下载")

招商积余(001914)投资要点经营业绩增长平稳。公司2023年实现营业收入156.3亿元,同比增长...

1.17 MB共6页中文简体

3周前71718积分

-

招商积余 招商积余2023年报点评:巩固优势,积力向上 天风证券 2024-03-20(4页) 附下载

附下载")

招商积余(001914)事件:2023年公司实现营业收入156.27亿元,同比+20%;归母净利润7...

927.11 KB共4页中文简体

3周前98918积分

-

梅花生物 业绩符合预期,高比例分红彰显公司长期价值 中邮证券 2024-03-20(4页) 附下载

附下载")

梅花生物(600873)事件:公司3月18日发布年报,实现营收277.61亿元,同比-0.63%;归...

466.76 KB共4页中文简体

3周前19118积分

-

招商积余 收入利润稳健增长,经营质量稳步提升 平安证券 2024-03-17(4页) 附下载

附下载")

招商积余(001914)事项:公司公布2023年年报,全年实现营业收入156.3亿元,同比增长20%...

724.98 KB共4页中文简体

4周前16218积分

-

招商积余 业绩表现稳健,深耕非住优势 国信证券 2024-03-18(6页) 附下载

附下载")

招商积余(001914)核心观点归母净利润增长24%。2023年公司实现营业收入156.3亿元,同比...

437.58 KB共6页中文简体

4周前6918积分

-

招商积余 2023年报点评:持续抢滩非住业态,增值业务推陈出新 东吴证券 2024-03-17(3页) 附下载

附下载")

招商积余(001914)投资要点事件:公司发布2023年年报。2023全年公司实现营收156.3亿元...

398.4 KB共3页中文简体

4周前10818积分

-

招商积余 2023年年报点评:管理规模量质兼升,运营管理稳步向前 中国银河 2024-03-18(4页) 附下载

附下载")

招商积余(001914)核心观点:事件:公司发布2023年年报,2023年公司实现营业收入156.2...

370.07 KB共4页中文简体

4周前45118积分

-

金地集团 公司信息更新报告:结转规模下滑业绩承压,持有物业经营稳健 开源证券 2024-03-18(4页) 附下载

附下载")

金地集团(600383)结转规模收缩业绩承压,持有物业经营稳健,下调至“增持”评级金地集团发布202...

830.63 KB共4页中文简体

4周前15318积分

-

物业服务:2024年1-2月中国物业服务企业品牌传播TOP50 中国指数研究院 2024-03-07(3页) 附下载

附下载")

随着互联网时代的快速发展,信息传播渠道加速拓宽,物业企业灵活运用传统媒体和新媒体平台进行全方位、多触...

2.15 MB共3页中文简体

1个月前31220积分

-

2024年1-2月中国物业服务企业新增合约面积TOP50 中国指数研究院 2024-03-07(7页) 附下载

附下载")

当前,物业管理行业面临一些考验,宏观经济承压,房地产债务危机传导,资本市场表现受挫,项目拓展内卷严重...

1.85 MB共7页中文简体

1个月前96520积分